Не требуется обязательного согласия работника на удержание из его заработной платы суммы оплаты неотработанных дней отпуска (ст. 137 ТК РФ). Удержания за эти дни не просчитываются, если основанием для расторжения договора является (ст. 81, 83 ТК РФ).

Однако без согласия сотрудника можно удержать не более 20% от суммы, подлежащей выплате (ст. 138 ТК РФ). Суммы, превышающие установленный предел, могут быть либо удержаны при наличии согласия работника, либо взысканы в судебном порядке.

Расчёт удержаний за неотработанные дни отпуска, предоставленного авансом, рекомендуется производить в следующем порядке:

а) определяется количество полных месяцев, остающихся до конца рабочего года, в счёт которого был использован отпуск авансом (т.е. количество месяцев, не отработанных работником в том рабочем году, в счёт которого он использовал оплачиваемый отпуск). При этом излишки, составляющие менее половины месяца, из расчёта исключаются, а излишки, составляющие более половины месяца, округляются до целого месяца;

б) определяется количество дней использованного, но не отработанного отпуска путём умножения количества календарных дней отпуска, приходящихся на один месяц рабочего года, на количество месяцев, остающихся до конца рабочего года на момент увольнения (п. «а»);

в) определяется размер удержания путём умножения среднего дневного заработка, исходя из которого была произведена оплата за использованные авансом дни отпуска, на количество дней неотработанного отпуска.

Удержания за причинённый материальный ущерб

Работник организации в процессе трудовой деятельности может нанести материальный ущерб организации (например, потерять или испортить имущество фирмы).

Если с работником заключён гражданско-правовой договор, то ущерб возмещается в порядке, установленном гражданским законодательством. Гражданский кодекс РФ предусматривает полное возмещение ущерба.

Если с работником заключён трудовой договор, ущерб возмещается в соответствии с трудовым законодательством. Так, Трудовой кодекс РФ устанавливает, что работник обязан возместить работодателю причинённый ему прямой действительный ущерб (ст. 238).

91

Размер ущерба при утрате и порче имущества определяется по фактическим потерям, исчисляемым исходя из рыночных цен, сложившихся в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учёта с учётом степени износа этого имущества.

Трудовое законодательство предусматривает ограниченную и полную материальную ответственность.

При ограниченной материальной ответственности работник должен возместить прямой ущерб в пределах своего среднего месячного заработка.

Ограниченная материальная ответственность наступает, если работник допустил брак в работе, испортил имущество по небрежности или неосторожности и т.д.

При полной материальной ответственности работник должен возместить всю сумму расходов организации на восстановление повреждённого или приобретение нового имущества.

Исчерпывающий перечень случаев, в которых работник может привлекаться к полной материальной ответственности, приведен в статье 243 ТК РФ.

Кроме того, полная материальная ответственность может быть установлена трудовым договором, заключаемым с руководителем организации, заместителями руководителя, главным бухгалтером.

Сумма ущерба, которая не превышает среднемесячного заработка работника, удерживается из его заработной платы (на основании приказа руководителя). Сумма ущерба, которая превышает среднемесячный заработок работника, взыскивается только в судебном порядке.

Пример 25

В ходе инвентаризации, проведённой в мае отчётного года, в ООО «Металл ДВ» была обнаружена недостача материалов на 14 000 руб. В результате проведённого расследования виновным в недостаче был признан кладовщик О.В. Залётный. С Залётным был заключён договор о полной материальной ответственности. Оклад Залётного – 14 000 руб. Залётный имеет право на получение 20% районного коэффициента и 30% дальневосточного коэффициента.

При расчёте среднемесячного заработка Залётного выяснилось, что он меньше суммы ущерба (14 000 руб. + 14 000 руб. * 30% + 14 000 руб. * 20% = 21 000 руб.). Поэтому организация обратилась в суд с иском о взыскании с

92

работника разницы между среднемесячным заработком и суммой ущерба. Суд иск организации удовлетворил.

Залётный имеет право на применение стандартных налоговых вычетов при исчислении налога на доходы физических лиц.

Но с февраля месяца его доход превысил 40 000 рублей, поэтому вычет на себя ему не полагается, но у него есть один ребёнок, поэтому будем делать вычет на ребёнка.

Сумма налога на доходы физических лиц, которая удерживается из заработной платы Залётного, составляет:

(21 000 руб. – 1 000 руб.) * 13% = 2 600 руб.

Ежемесячная сумма удержаний из заработной платы Залётного составит: (21 000 руб. – 2 600 руб.) * 20% = 3 680 руб. рубля

С мая по июль отчётного года будет удержано 11 040 руб. (3 680 руб. х 3 мес.).

В августе удерживается оставшаяся сумма недостачи:

14 000 руб. – 11 040 руб. = 2 960 руб.

Так как эта сумма не превышает 20% заработка работника, она удерживается полностью.

При выявлении недостачи бухгалтер сделал проводки:

Дебет 94 Кредит 10  14 000 руб.

14 000 руб.  списана стоимость недостающих материалов;

списана стоимость недостающих материалов;

Дебет 73-2 Кредит 94 14 000 руб. сумма недостачи отнесена на виновное лицо.

С мая по июль отчётного года бухгалтер ООО «Металл» ежемесячно должен делать проводки:

Дебет 20 Кредит 70 21 000 руб. начислена заработная плата Залётному; Дебет 70 Кредит 68 субсчёт "Расчёты по налогу на доходы физических лиц" 2 600 руб. удержан налог на доходы физических лиц из заработной платы

Залётного; Дебет 70 Кредит 73-2  3 680 руб. – частично удержана сумма ущерба от

3 680 руб. – частично удержана сумма ущерба от

недостачи материалов из заработной платы Залётного;

Дебет 70 Кредит 50-1 14 720 руб. (21 000 руб. – 2 600 руб. – 3 680 руб.) –

выдана заработная плата Залётному; В августе отчётного года бухгалтеру надо сделать аналогичные проводки и удержать

из заработной платы Залётного оставшуюся сумму ущерба в размере 2 960 руб.

93

Удержание за брак

Браком называется продукция, которая в силу имеющихся в ней дефектов не может быть использована в соответствии с назначением.

Порядок оплаты труда при изготовлении продукции, оказавшейся браком, установлен ст. 156 ТК РФ.

Брак является исправимым, если дефекты продукции можно устранить и это будет целесообразным с хозяйственной точки зрения. В этом случае потери предприятия от брака складываются из расходов, связанных с исправлением брака. В эти расходы включаются:

дополнительный расход материалов; заработная плата работника, исправляющего брак;

сумма начислений на заработную плату работника, исправляющего брак; определённая часть общепроизводственных расходов.

В соответствии с п. 2 ст. 265 НК РФ потери (убытки) от брака, полученные налогоплательщиком в отчётном периоде, приравниваются к внереализационным расходам, учитываемым в целях налогообложения прибыли.

Пример 26

В результате нарушения технологического процесса при изготовлении изделия допущен брак, признанный неисправимым. Сумма потерь от брака определяется следующим образом:

а) стоимость израсходованного материала 5 000 руб.; б) начислена заработная плата 3 000 руб.;

в) начислены страховые взносы (применим ставки, которые будут применяться с 2011 года) в сумме 1020 руб., в том числе:

вФСС РФ 87 руб. (3 000 руб. х 2,9%);

вПФ РФ 780 руб. (3 000 руб. х 26%);

вФФОМС 93 руб. (3 000 руб. х 3,1%);

вТФОМС 60 руб. (3 000 руб. х 2%);

г) начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве 12 руб. (3 000 х 0,4%).

Всего сумма потерь составила 9 032 руб. (5 000 руб. + 3 000 руб. + 1020 руб. + 12 руб.).

94

Цена возможной реализации бракованного изделия (сдача в лом) 1 500 руб. Таким образом, общая сумма потерь от неисправимого брака составила 7 532

руб. (9 032 руб. – 1 500 руб.). Данная сумма по распоряжению работодателя удерживается из заработной платы работника.

В бухгалтерском учёте делаются следующие проводки:

Дебет 28 Кредит 20 (23, 29 и др.) 9 032 руб. списана сумма потерь от неисправимого брака

Дебет 10 Кредит 28  1 500 руб.

1 500 руб.  сумма потерь уменьшена в результате оприходования бракованной детали в качестве лома (по цене возможного использования)

сумма потерь уменьшена в результате оприходования бракованной детали в качестве лома (по цене возможного использования)

Дебет 73/3 «Расчёты по возмещению материального ущерба» Кредит 28

7 532 руб. сумма потерь отнесена на виновного работника Дебет 70 (50) Кредит 73/3  7 532 руб.

7 532 руб.  удержана сумма потерь от

удержана сумма потерь от

неисправимого брака из заработной платы работника (внесена им в кассу предприятия).

Удержание и возмещение расходов, связанных с оплатой обучения работника

Согласно со ст. 249 ТК РФ, в случае увольнения без уважительных причин до истечения срока, обусловленного трудовым договором или соглашением об обучении за счёт средств работодателя, работник обязан возместить затраты, принесённые работодателем на его обучение, исчисленные пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении (ст. 249 ТК РФ).

Чтобы работодатель мог рассчитывать на возмещение понесённых расходов, необходимо:

а) заключить договор с работником, направленным на учёбу в целях профессиональной подготовки, переподготовки или повышения квалификации

(ст. 196, 197 ТК РФ);

б) внести в договор условие об обязанности работника возместить работодателю понесённые им расходы в случае расторжения трудового договора ранее установленного срока. При отсутствии в договоре такого условия работодатель не имеет права производить данный вид удержания.

95

Условие, согласно которому работник обязан пройти обучение за счёт средств работодателя и отработать по окончании учёбы установленный срок, может быть внесено в трудовой договор как в момент его заключения, так и позднее (при возникновении соответствующих обстоятельств) путём подписания дополнительного соглашения. При этом речь не идёт о заключении срочного трудового договора или об изменении срока его действия: условие о необходимости отработать установленный срок вносится в договор, заключённый бессрочно.

Работник должен возместить понесённые работодателем расходы, только если трудовой договор расторгается без уважительных причин. Поскольку ТК РФ не делит причины расторжения трудового договора на уважительные и неуважительные, в трудовом договоре целесообразно указать, в каких именно случаях работник может быть освобождён от возмещения работодателю уплаченных за период обучения сумм.

Работодатель имеет право требовать возмещения всех видов затрат, понесённых при направлении работника на обучение, к которым относятся в том числе: непосредственно оплата обучения, стоимость проезда к месту учёбы и обратно, стипендия, выплачиваемая работодателем в период учёбы и др.

Если работник не оспаривает ни основания, ни размеры суммы, подлежащей возмещению работодателю, то соответствующая сумма может быть внесена им в кассу организации по его заявлению. Но если возникает какой-либо спор, он может быть решён только в судебном порядке.

В целях бухгалтерского учёта расходы организации, связанные с оплатой обучения работника, признаются расходами по обычным видам деятельности (п. 4, 5 Положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утверждённого приказом Минфина России от 06. 05. 1999 № 33н).

При начислении организацией денежных средств в оплату обучения работника в бухгалтерском учёте делается проводка:

Дебет 76 Кредит 51 перечислены денежные средства учебному заведению. Если оплата произведена одновременно за несколько отчётных периодов, то

она отражается по дебету счёта 97 «Расходы будущих периодов», а затем списывается в порядке, устанавливаемом организацией (равномерно, пропорционально объёму продукции и др.) (п. 65 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённого приказом Минфина России от 29. 07. 1998 № 34н.).

96

3.3. Удержания по инициативе работника

Основанием для удержания тех или иных сумм из заработной платы работника являются его заявления или заключённые с ним договоры (например, договор о предоставлении займа).

Все удержания, производимые на основании письменных заявлений или обязательств работника, производят сверх обязательных удержаний.

По добровольному заявлению работника, представленному в письменном виде в бухгалтерию организации, из заработной платы могут производиться удержания на следующие цели:

благотворительность; на добровольное страхование, в том числе медицинское;

на уплату профсоюзных взносов; на оплату коммунальных услуг;

на оплату пребывания ребёнка в детском саду и др.

В случае соответствия платежей требованиям, установленным подп. 1 п. 1 ст. 219 НК РФ, работник по окончании календарного года может подать декларацию о доходах и заявить соответствующий социальный вычет.

Сумма удержаний из заработной платы на основании письменного заявления работника отражается в бухгалтерском учёте проводкой:

Дебет 70 Кредит 76 «Расчёты с разными дебиторами и кредиторами».

Если организация по поручению работника перечисляет денежные средства на счета других организаций, то в бухгалтерском учёте делается запись:

Дебет 76 Кредит 51 перечислены платежи по заявлению работника.

Удержание сумм в погашение займов и процентов за пользование заёмными средствами

Организации вправе заключать договоры займа со своими работниками.

В случае, когда заимодавцем является юридическое лицо, договор займа должен быть заключён в письменной форме независимо от суммы займа (п. 1 ст. 808 ГК РФ).

При получении займа работник берёт на себя обязательства по его погашению. Срок и порядок возврата заёмных средств определяются сторонами договора (пр. 1 ст. 810 ГК РФ).

97

Взависимости от условий договора возврат займа может быть произведён единовременно в установленный срок или частями. По договоренности соответствующие суммы могут вноситься работником в кассу организации или на её расчётный счёт или удерживаться из заработной платы.

Во многих случаях работодатели выдают заёмные средства своим работникам на льготных условиях: без внимания процентов за пользование заёмными средствами (беспроцентный заём) или под небольшие проценты. В этом случае у заёмщика возникает доход в виде материальной выгоды (п. 2 ст. 212 НК РФ).

Заём, как правило, выдаётся из кассы организации по расходному кассовому ордеру.

Вбухгалтерском учёте делаются следующие записи:

Дебет 73/1 «Расчёты по предоставленным займам» Кредит 50 (51)

выданы работнику денежные средства по договору займа из кассы организации (путём перечисления с расчётного счёта организации на счёт, указанный работником);

Дебет 73/1 Кредит 91 начислены проценты за пользование займом; Дебет 70 Кредит 73/1  удержаны из заработной платы работника сумма в

удержаны из заработной платы работника сумма в

счёт погашения займа и проценты за пользование займом.

При увольнении работника, получившего заём, до момента полного погашения займа остаток денежных средств подлежит досрочному возврату.

Например, к моменту увольнения работника непогашённый остаток заёмных средств составил 125 000 руб. Указанная сумма подлежит внесению в кассу организации или переводу на её расчётный счёт:

Дебет 50 (51) Кредит 73/1  125 000 руб.

125 000 руб.  отражено единовременное погашение остатка займа при увольнении работника.

отражено единовременное погашение остатка займа при увольнении работника.

При отказе увольняющегося работника полностью погасить свой долг соответствующая сумма может быть взыскана через суд.

Удержания за товары, проданные в кредит

Работники могут приобрести на предприятиях торговли те или иные товары в кредит. В этом случаи фирма, где работает сотрудник, может удерживать определённую сумму из его заработной платы в счёт погашения кредита.

При покупке товаров в кредит на предприятии торговли работник заполняет поручение-обязательство в двух экземплярах. Первый экземпляр поручения

98

остаётся на предприятии торговли, второй – пересылается в фирму, где работает сотрудник.

Суммы кредита из заработной платы работника удерживаются на основании второго экземпляра поручения-обязательства.

Удержание из заработной платы по поручению-обязательству может осуществляться только с согласия работника.

После поступления поручения-обязательства бухгалтер должен ежемесячно удерживать из заработной платы работника ту сумму, которая в нём указана.

Для учёта расчётов с работниками за товары, проданные им в кредит, используйте счёт 76 субсчёт «Расчёты по товарам, проданным в кредит».

При удержании денег из заработной платы работника сделайте запись.

Дебет 70 Кредит 76 субсчёт «Расчёты по товарам, проданным в кредит»

– удержаны средства из заработной платы работника;

Дебет 76 субсчёт «Расчёты по товарам, проданным в кредит» Кредит 51

– перечислены торговой организации средства, удержанные из заработной платы работника.

3.4. Учёт выплат начисленной заработной платы

Заработная плата (а также пособия по нетрудоспособности, стипендии, отпускные и т.д.) выдаётся работникам наличными денежными средствами, которые организации получают в обслуживающих их учреждениях банков. При этом в чеке на получение наличных денежных средств должно быть указано их целевое назначение. Расходование денег на иные цели в соответствии с п. 4 Порядка ведения кассовых операций в Российской Федерации (утверждён письмом ЦБ РФ от 04. 10. 1993 № 18) (далее  Порядок ведения кассовых операций) не допускается.

Порядок ведения кассовых операций) не допускается.

Сроки выплаты заработной платы и страховых взносов устанавливаются организацией самостоятельно. Выплаты могут производиться из кассы организации, за счёт выручки или путём безналичного перечисления денежных средств на счета работников в банке.

Выплаты из кассы начисленной заработной платы, премий, пособий по временной нетрудоспособности, по беременности и родам производятся в течение трёх (в районах Крайнего Севера и приравненных к ним местностях – в течение пяти) рабочих дней, включая день получения денег в банке. Выплаты, носящие регулярный характер  заработная плата, пособия по социальному

заработная плата, пособия по социальному

99

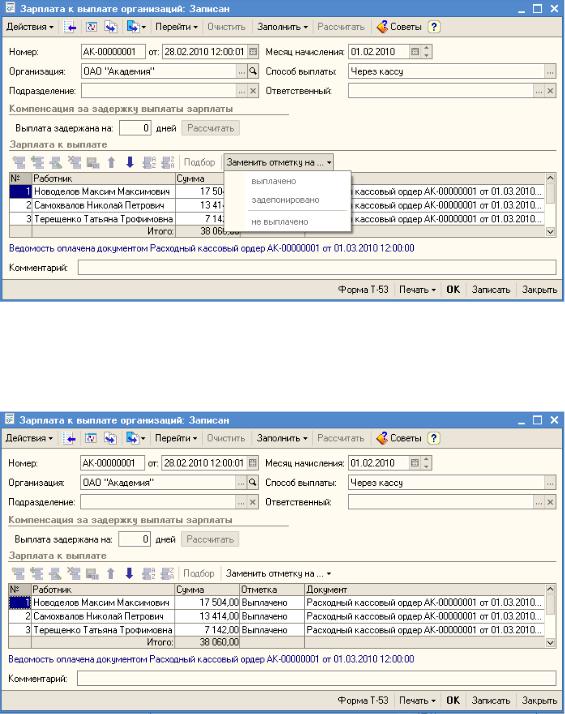

страхованию, стипендии и др., производятся кассиром организации по платёжным (форма № Т-53) или расчётно-платёжным (форма № Т-49) ведомостям без составления расходного кассового ордера на каждого получателя (п. 17 Порядка ведения кассовых операций).

Унифицированные формы первичной документации по учёту труда и его оплаты утверждены постановлением Госкомстата России от 05. 01. 2004 №1.

Крупным организациям рекомендуется для расчёта заработной платы всем категориям работающих использовать расчётную ведомость (форма № Т-51), а для учёта выплат заработной платы платёжную ведомость (форма № Т-53).

Одновременно сведения о начислениях и выплатах заработной платы нарастающим итогом в течение одного календарного года отражаются в лицевых счетах (формы № Т-54 и Т-54а), которые открываются на каждого отдельного работника организации.

Средним и малым предприятиям рекомендуется применять расчётноплатёжную ведомость (форма № Т-49).

На титульном листе платёжной (расчётно-платёжной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием сроков выдачи денег и суммы прописью.

Оформление ведомостей допускается и в случаях разовых выдач денег на оплату труда (при уходе в отпуск, по больничному листу и др.), а также выдач депонированных сумм и денег под отчёт на расходы, связанные со служебными командировками, если расчёты производятся одновременно с несколькими лицами.

Но чаще разовые выплаты наличных денежных средств из кассы организации производятся по отдельным (оформленным на одного работника) расходным кассовым ордерам.

Расходным ордером оформляются:

разовые выдачи денег на оплату труда, под отчёт и т. д. штатным сотрудникам организации;

разовые выдачи денег на оплату труда, под отчёт и т. д. штатным сотрудникам организации;

выдача денег лицам, не состоящим в списочном составе организации, на основании заключённых договоров (п. 16 Порядка ведения кассовых операций).

выдача денег лицам, не состоящим в списочном составе организации, на основании заключённых договоров (п. 16 Порядка ведения кассовых операций).

Расписка в получении денег может быть сделана получателем только собственноручно. Если выдача денег производится по доверенности, оформленной в установленном порядке, перед распиской в получении денег кассир делает надпись: «По доверенности» и прикладывает доверенность к

100

ведомости. Выдача денег по доверенности производится при предъявлении документа (паспорта или другого документа), удостоверяющего личность получателя.

Если выплата денег производится по расчётно-платёжной или платёжной ведомости, составленной на выдачу денег нескольким лицам, то запись данных документа, удостоверяющего личность получателя (предъявление документа обязательно), не производится. Каждый получатель денег должен расписаться в расчётно-платёжной (платёжной) ведомости.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой. При этом в расходном ордере полученная сумма должна быть указана таким образом: рубли  прописью, копейки цифрами.

прописью, копейки цифрами.

В случае, если выдача определённой суммы денег из кассы не подтверждена распиской получателя в расходном кассовом ордере или платёжной ведомости, такая сумма рассматривается как недостача денежных средств в кассе предприятия и взыскивается с кассира (п. 27 Порядка ведения кассовых операций).

Если в бухгалтерии имеется заявление работника о перечислении его заработной платы на лицевой счёт, открытый им в банке, в ведомости необходимо указать номер и дату платёжного поручения на перевод указанной суммы.

На общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются в расчётно-платёжной (платёжной) ведомости.

Расходные кассовые ордера немедленно после выдачи по ним денег подписываются кассиром.

Приложенные к расходным кассовым ордерам документы погашаются штампом или надписью «Оплачено» с указанием даты (число, месяц, год).

По истечении установленных сроков выплаты заработной платы и социальных платежей кассир закрывает ведомость. В платёжной ведомости против фамилии лиц, не получивших деньги, ставит штамп или делает отметку от руки: «Депонировано», составляет реестр депонированных сумм, а в конце ведомости делает надпись о фактически выплаченной сумме, о суммах, подлежащих депонированию, сверяет их с общим итогом по платёжной ведомости, скрепляет своей подписью, записывает в кассовую книгу фактически выплаченную сумму, проставляет на ведомости номер расходного кассового ордера.

101

Бухгалтер проверяет отметки, сделанные кассиром в платёжной (расчётноплатёжной) ведомости, и подсчёт выданных и депонированных по ним сумм, после чего производит записи в счетах.

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором (ст. 136 ТК РФ).

При совпадении дня выплаты с выходным или нерабочим праздничным днём выплата заработной платы производится накануне этого дня.

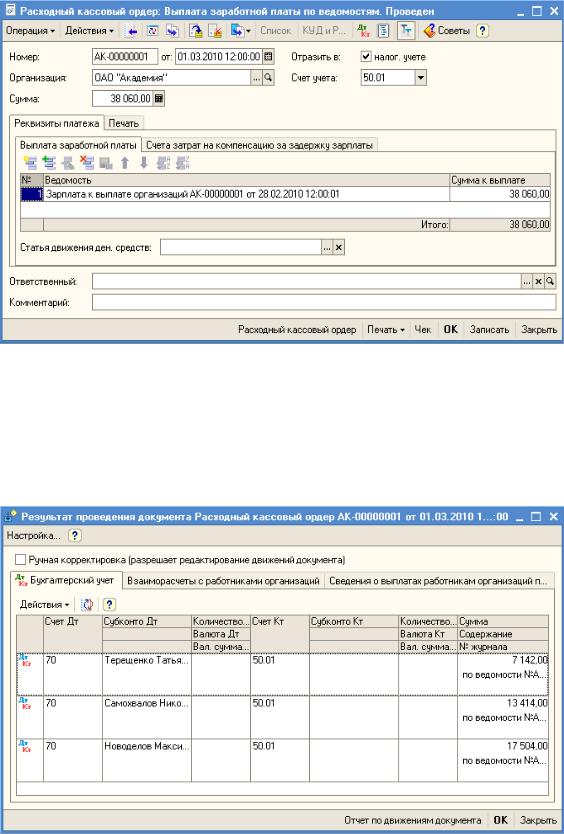

Рассмотрим пример записи операций по выплате заработной платы и пособий по социальному страхованию на счетах бухгалтерского учёта на основании следующих данных: по чеку в банке кассиром получено на заработную плату и пособия по социальному страхованию 455 230 рублей, выплачено по расчётноплатёжной ведомости 434 230 рублей, депонировано 21 000 рублей.

Операции:

Дебет 50 Кредит 51 – 455 230 – приходный кассовый ордер. Получено с расчётного счёта на выплату заработной платы и пособий по социальному страхованию;

Дебет 70 Кредит 50 – 434 230 – расчётно-платёжная ведомость. Выдана из кассы заработная плата и пособия по социальному страхованию;

Дебет 70 Кредит 76-4 – 21 000 – расчётно-платёжная ведомость, реестр депонированных сумм. Депонирована не полученная в срок заработная плата.

Выплата заработной платы через банковские карты

В последние годы всё большее число работодателей заключает с банками договоры на открытие и ведение счетов по зачислению заработной платы на банковские карты.

Заработная плата перечисляется на указанный работником счёт в банке на условиях, определённых коллективным или трудовым договором (ст. 136 ТК РФ).

Порядок выдачи кредитными организациями банковских карт и особенности осуществления операций с ними определены в Положении об эмиссии банковских карт и об операциях, совершаемых с использованием платёжных карт, утверждённом ЦБ РФ от 24. 12. 2004 (в ред. Указаний ЦБ РФ от 23.09.2008 года).

102

Банк открывает соответствующий счёт и выдаёт расчётную карту на основании договора, заключённого между банком и работником, который будет использовать эту карту.

Кроме того, банк заключает соответствующий договор с организациейработодателем, которая будет перечислять денежные средства, подлежащие зачислению на счета работников.

Обязанности организации по выплате заработной платы считаются выполненными в тот момент, когда денежные средства зачислены на карточные счета сотрудников.

Денежные средства зачисляются на карточные счета не позднее рабочего дня, следующего за днём поступления в банк платёжного поручения (ст. 31 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности», п. 2.9 Положения № 266-П). Это следует учесть при определении сроков перечисления денежных средств с тем, чтобы на карточном счёте работника они появились не позднее срока, установленного организацией для выплаты зарплаты.

При работе с карточными счетами, как правило, взимают следующие платежи:

за оформление (изготовление карточек и обслуживание карточных счетов);  за перечисление зарплаты на карточные счета сотрудников (банковская

за перечисление зарплаты на карточные счета сотрудников (банковская

комиссия).

Дебет 76-5 Кредит 51 произведена оплата оформления пластиковых карт; Дебет 73 Кредит 76-5 отнесены расходы по оформлению пластиковых карт

за счёт сотрудников учреждения; Дебет 70 Кредит 51  перечислена заработная плата сотрудникам на

перечислена заработная плата сотрудникам на

карточные счета в банке; Дебет 76-5 Кредит 51 произведена оплата перечисления заработной платы

на карточные счета сотрудников банку (комиссия банку); Дебет 91-2 Кредит 76-5  отнесены расходы по перечислению в прочие

отнесены расходы по перечислению в прочие

расходы учреждения.

Выплата заработной платы в неденежной форме

Трудовой кодекс РФ предусматривает, что заработная плата должна выплачиваться в рублях.

Между тем в соответствии с коллективным или трудовым договором по

103

письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству России и международным договорам. Доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20% от общей суммы заработной платы.

Выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Организация может выдать работникам в счёт причитающийся заработной платы:

–продукцию собственного производства;

–товары;

–иные ценности.

Если продукция была выдана работникам по льготным ценам (которые более чем на 20% меньше цен, по которым организация обычно продаёт такую продукцию сторонним покупателям), то при определённых условиях налоговый инспектор может проверить правильность применения цен для целей налогообложения.

Если в результате этой проверки окажется, что льготная цена меньше рыночной цены на такую же продукцию более чем на 20%, то налоги будут пересчитаны исходя из рыночных цен.

Заработная плата, выданную в натуральной форме, облагают налогом на доходы физических лиц, страховыми взносами во внебюджетные фонды и взносами на страхование от несчастных случаев на производстве и профзаболеваний.

Пример 27

Коллективным договором, действующим в организации, предусмотрено, что по заявлению работников часть заработной платы (не более 20%) может быть выдана им в натуральной форме продукцией собственного производства (продукты питания).

За отработанный месяц работнику основного производства начислена заработная плата 10 000 руб. По заявлению работника ему в счёт заработной платы выданы продукты питания на сумму 2 000 руб. Себестоимость выданных работнику продуктов 1 500 руб.

104

Передача работнику продуктов питания в счёт заработной платы признаётся продажей и отражается в бухгалтерском учёте в следующем порядке:

Дебет 20 Кредит 70 |

10 000 |

начислена заработная плата за месяц; |

Дебет 70 Кредит 68 |

1 300 |

удержан налог на доходы физических лиц |

(налог исчислен без учёта стандартных налоговых вычетов): 10 000 руб. х 13%;

Дебет 20 Кредит 69 3 400 начислены страховые взносы: 10 000 руб. х 34% (ставка, применяемая с 2011 года);

Дебет 20 Кредит 69 «Страховые взносы на обязательное социальное стра-

хование от несчастных случаев на производстве и профессиональных забо-

леваний» 190 руб. начислены страховые взносы на обязательное страхование от несчастных случаев (тариф страховых взносов 1,9): 10 000 руб. х 1,9%;

Дебет 70 Кредит 90/1 «Выручка» 2 000 руб. отражена выручка в размере стоимости переданных работнику в счёт заработной платы продуктов питания;

Дебет 90/2 «Себестоимость продаж» Кредит 43 1 500 руб. списана себестоимость продуктов питания;

Дебет 90/3 «Налог на добавленную стоимость» Кредит 68 «НДС» 182 руб.

начислен НДС с выручки от реализации продуктов питания: 2 000 руб.: 110 % х

10%;

Дебет 70 Кредит 50 6 700 руб. выплачена заработная плата в денежной форме: 10 000 руб. – 1300 руб. – 2 000 руб.

Депонированная заработная плата

Не полученная работниками в срок сумма по оплате труда депонируется, т. е. принимается на хранение для выплаты по первому требованию работников. Аналитический учёт депонированных сумм ведётся в книгах или карточках, открываемых на каждого депонента на основании реестра депонированных сумм. Записи в книги или карточки производятся пофамильно с указанием даты депонирования, суммы и даты выплаты депонированных сумм.

Учёт депонированных сумм ведётся на счёте 76, субсчёте 4 «Расчёты по депонированным суммам». На депонированные суммы производится запись по

105

уменьшению задолженности работникам начисленной заработной платы и увеличению задолженности работникам по неполученной в срок заработной плате (Дебет 70 Кредит 76-4).

Депонированные суммы сдаются в банк и зачисляются на расчётный счёт. На сданные суммы составляется один общий расходный кассовый ордер. Депонированные суммы хранятся до востребования в течение трёх лет. По истечении трёх лет невостребованные суммы зачисляются на доход организации.

Операции:

Дебет 51 Кредит 50 – 22 000 – расходный кассовый ордер. Сдана на расчётный счёт депонированная заработная плата;

Дебет 50 Кредит 51 – 22 000 – приходный кассовый ордер. Получено с расчётного счёта на выплату депонированной заработной платы;

Дебет 76-4 Кредит 50 – 22 000 – расходный кассовый ордер. Выдана из кассы депонированная заработная плата;

Дебет 76-4 Кредит 91 – 3 000 – расчёт. Зачислены в доход организации разные депонированные суммы по истечении срока исковой давности.

106

Контрольные вопросы к главе 3

3.1. Из-за сбоя в работе компьютерной программы заработная плата была начислена работникам без удержания НДФЛ. Можно ли при выплате заработной платы за текущий месяц произвести удержание налога, исчисленного за предыдущий месяц, без заявления работника?

3.2. В связи с несчастным случаем на производстве погиб работник. Организация выплатила членам семьи погибшего компенсацию морального вреда в сумме 100 000 руб. Облагается ли указанная выплата НДФЛ?

3.3. Допускается ли увеличение размера материальной помощи, не подлежащей налогообложению НДФЛ, на величину районного коэффициента для налогоплательщиков, работающих в местностях с особыми климатическими условиями?

3.4. Предоставляются ли стандартные налоговые вычеты физическому лицу, работающему в организации по совместительству?

3.5. Работнику предоставлен отпуск, начало которого приходится на один месяц, а конец на другой. Оплата за отпуск производится не позднее, чем за три дня до его начала, тогда же рассчитывается и НДФЛ. Можно ли при определении налоговой базы по НДФЛ учесть стандартные налоговые вычеты стразу за два месяца?

3.6. Ребёнку работника на начало налогового периода было более 18 (но менее 24) лет. Поскольку он не учился, стандартные налоговые вычеты родителю не предоставлялись. Летом ребёнок поступил на учебу на очное отделение высшего учебного заведения. С какого месяца родитель получает право на вычеты?

3.7. Брак между родителями ребёнка расторгнут. Отец ребёнка – гражданин одной из стран СНГ проживает за рубежом, алиментов на содержание ребёнка не платит. Имеет ли мать право на получение вычета, по расходам на содержание детей в двойном размере?

3.8. Имеет ли право на использование стандартного налогового вычета отец ребёнка, не состоящий в зарегистрированном браке с матерью ребёнка?

3.9. Требуется ли заявление работника на удержание из его заработной платы алиментов в сумме составляющей 50 % заработка?

3.10. Ребёнку, в пользу которого из заработной платы работника удерживаются алименты, 9 февраля исполняется 18 лет. В какой сумме следует удержать алименты, если заработная плата работника за февраль составила 25 000 руб.?

107

3.11. Алименты уплачиваются на двух разновозрастных детей. Очевидно, что при достижении одним из них совершеннолетия размер алиментов должен измениться. Должен ли бухгалтер самостоятельно изменить размер удержаний?

3.12. Заработную плату организация перечисляет на расчётные счета работников в банке. Необходимо ли в этом случае выдавать работникам расчётные листки?

3.13. Необходима ли выплата аванса, если заработная плата полностью выплачивается 25-го числа текущего месяца?

3.14.В соответствии с принятой в организации системой оплаты труда ежемесячно выплачивается премия в размере 70  80 % оклада (тарифной ставки). Начисление премии производится вместе с начислением заработной платы за вторую половину месяца. Не будет ли считаться нарушением (занижением размера аванса) то, что за первую половину месяца работник получает 40% оклада, а за вторую более 100% (с учётом премии)?

80 % оклада (тарифной ставки). Начисление премии производится вместе с начислением заработной платы за вторую половину месяца. Не будет ли считаться нарушением (занижением размера аванса) то, что за первую половину месяца работник получает 40% оклада, а за вторую более 100% (с учётом премии)?

3.15.Можно ли по заявлению работника выплатить ему аванс в большей сумме (например, в размере оклада) или произвести выплату заработной платы досрочно (до окончания месяца)?

3.16.В сроки, установленные для выплаты аванса, работникам выплачиваются также суммы заработной платы, доначисленные за предыдущий месяц. Возникают ли какие-либо обязательства по начислению НДФЛ?

108

4.УЧЁТ СТРАХОВЫХ ВЗНОСОВ

4.1.Плательщики и объект обложения страховыми взносами

С1 января 2010 г. вступил в силу Закон о замене ЕСН страховыми взносами. В Законе № 212-ФЗ установлены общие правила исчисления и уплаты

страховых взносов:

в Пенсионный фонд – на обязательное пенсионное страхование;  ФСС РФ – на обязательное социальное страхование в случае временной

ФСС РФ – на обязательное социальное страхование в случае временной

нетрудоспособности и в связи с материнством;

Федеральный и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование.

Федеральный и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование.

В соответствии с ч. 1, 2 и 3 ст. 3 Закона № 212-ФЗ контроль правильности исчисления, полноты и своевременности уплаты страховых взносов возложен на Пенсионный фонд и Фонд социального страхования.

Плательщиками страховых взносов являются страхователи.

Прежде всего к плательщикам страховых взносов относятся лица, производящие выплаты и иные вознаграждения физическим лицам (п. 1 ч. 1 ст. 5 Закона №212-ФЗ):

1) работодатели и другие лица, производящие выплаты и иные вознаграждения физическим лицам (организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями). К этой категории относятся организации и предприниматели, применяющие налоговые спецрежимы. Для них установлена на переходный период 2010 г. единственная особенность  пониженные тарифы: в ПФР 14 %, в ФФОМС, ТФОМС и ФСС РФ 0%;

пониженные тарифы: в ПФР 14 %, в ФФОМС, ТФОМС и ФСС РФ 0%;

2) физические лица, не производящие выплаты и иные вознаграждения другим физическим лицам (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой).

Далее указанные категории плательщиков страховых взносов будут именоваться работодателями.

К плательщикам страховых взносов также относятся индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (далее  плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам), если в федеральном законе о конкретном виде обяза-

плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам), если в федеральном законе о конкретном виде обяза-

109

тельного социального страхования не предусмотрено иное (п. 2 ч. 1 ст. 5 3акона

№212-ФЗ).

Если плательщик страховых взносов относится одновременно к нескольким

категориям плательщиков страховых взносов, он исчисляет и уплачивает страховые взносы по каждому основанию.

Таким образом, действовавшее до 2010 г. освобождение ряда организаций от уплаты ЕСН в случае применения ими специальных налоговых режимов не распространялось на уплату страховых взносов.

В соответствии с ч. 1 ст. 7 Закона № 212-ФЗ объектом обложения страховыми взносами для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисленные в пользу физических лиц:

по трудовым договорам; гражданско-правовым договорам, предметом которых является выполнение

работ и оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой);

договорам авторского заказа; договорам об отчуждении исключительного права на произведения науки,

литературы, искусства; издательским лицензионным договорам;

лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Для организаций, индивидуальных предпринимателей и физических лиц, не признаваемых индивидуальными предпринимателями, некоторые виды выплат и вознаграждений не признаются объектом обложения страховыми взносами. Согласно ч. 4 ст. 7 Закона № 212-ФЗ это:

выплаты, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, по трудовым договорам, заключённым с российской организацией для работы в её обособленном подразделении, расположенном за пределами территории РФ;

выплаты, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, по трудовым договорам, заключённым с российской организацией для работы в её обособленном подразделении, расположенном за пределами территории РФ;

иные вознаграждения, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории РФ в рамках заключённых договоров гражданско-правового характера, предметом которых является выполнение работ и оказание услуг.

110

Трудовые договоры не могут содержать условий, ограничивающих права или снижающих уровень гарантий работников по сравнению с установленными трудовым законодательством (ст. 9 ТК РФ). Поэтому любые выплаты, признаваемые заработной платой, в том числе компенсационные выплаты за условия труда, отклоняющиеся от нормальных (доплаты за работу в ночное время, в выходные дни, в сверхурочное время и т.д.), гарантированные работникам Трудовым кодексом Российской Федерации, облагаются страховыми взносами независимо от того, предусмотрены эти выплаты непосредственно трудовым и (или) коллективным договором или нет.

В трудовом договоре могут предусматриваться дополнительные условия, не ухудшающие положение работника по сравнению с установленным коллективным договором, соглашениями, локальными нормативными актами (ст. 57 ТК РФ). Из приведённой нормы следует «обратный» вывод: нормы, установленные коллективным договором, соглашениями, локальными нормативными актами (в том числе положениями об оплате труда, премировании и т.д.), распространяются на всех работников организации независимо от того, включены они непосредственно в трудовой договор или нет. Таким образом, все предусмотренные коллективным договором и локальными нормативными актами выплаты в пользу работников признаются объектом обложения страховыми взносами.

4.2. База для начисления страховых взносов

База для начисления страховых взносов плательщиками первой категории определяется по принципу, аналогичному принципу определения налоговой базы по ЕСН: из суммы начисленных за расчётный период выплат и иных вознаграждений, включённых в объект обложения в соответствии со ст. 7 Закона № 212ФЗ, вычитаются суммы, не подлежащие обложению согласно ст. 9 Закона № 212-ФЗ (ст. 8 Закона № 212-ФЗ).

В 2010 г. база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 руб. нарастающим итогом с начала расчётного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 000 руб. нарастающим итогом с начала расчётного периода, страховые взносы не взимаются (ч. 4 ст. 8 Закона № 212-ФЗ).

Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации в связи с ростом

111

средней заработной платы в Российской Федерации. Размер такой индексации определяется Правительством и вступает в силу с 1 января 2011 г.). Так, с 1 января 2011 года планируется увеличить предельную величину базы для начисления страховых взносов до 463 000 рублей.

Денежные выплаты. Для организаций и индивидуальных предпринимателей база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных за расчётный период в пользу физических лиц (ч. 1 ст. 8 Закона № 212-ФЗ).

Натуральная оплата труда. Вознаграждения в натуральной форме учитываются как стоимость товаров (работ, услуг) на день их выдачи (осуществления). При исчислении стоимости применяются цены, указанные сторонами договора, а при государственном регулировании цен (тарифов)  государственные регулируемые розничные цены. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма НДС, а для подакцизных товаров и сумма акцизов (ч. 6 ст. 8 Закона № 212-ФЗ).

государственные регулируемые розничные цены. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма НДС, а для подакцизных товаров и сумма акцизов (ч. 6 ст. 8 Закона № 212-ФЗ).

За минусом расходов. В особом порядке в облагаемой базе учитываются выплаты:

по договорам авторского заказа; договорам об отчуждении исключительного права на произведения науки,

литературы, искусства; издательским лицензионным договорам;

договорам о предоставлении права использования произведения науки, литературы, искусства.

договорам о предоставлении права использования произведения науки, литературы, искусства.

В этом случае сумма выплат и иных вознаграждений определяется как сумма доходов, полученных по одному из таких договоров, уменьшенная на сумму фактически произведённых и документально произведённых расходов.

Если эти расходы не могут быть подтверждены документально, они нормируются и принимаются к вычету в размерах, указанных в таблице 2 (ч. 7 ст. 8 Закона № 212-ФЗ).

112

Таблица 2 – Нормативы затрат по определённым видам деятельности

|

|

|

|

|

|

Нормативы затрат (в |

|

Вид деятельности |

|

|

|

|

процентах |

суммы |

|

|

|

|

|

|

|

начисленного дохода) |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

2 |

|

|

|

|||||

Создание литературных произведений, в том числе |

|

20 |

|||||

для театра, кино, эстрады и цирка |

|

|

|

||||

|

|

|

|

||||

|

|

|

|

|

|||

Создание |

|

художественно-графических |

|

|

|||

произведений, фоторабот для печати, произведений |

|

30 |

|||||

архитектуры и дизайна |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Создание |

произведений |

скульптуры, |

|

|

|||

монументально-декоративной |

живописи, |

|

|

||||

декоративно-прикладного |

и |

оформительского |

|

40 |

|||

искусства, станковой живописи, театрально- и |

|

||||||

|

|

||||||

кинодекорационного |

искусства |

и |

графики, |

|

|

||

выполненных в различной технике |

|

|

|

|

|||

|

|

|

|

|

|

||

Создание |

аудиовизуальных |

произведений |

(видео-, |

|

30 |

||

теле- и кинофильмов) |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|||||

Создание музыкальных произведений: музыкально- |

|

|

|||||

сценических произведений (опер, балетов, музы- |

|

|

|||||

кальных |

комедий), |

симфонических, |

хоровых, |

|

40 |

||

камерных произведений, произведений для духового |

|

||||||

|

|

||||||

оркестра, оригинальной музыки для кино-, теле- и |

|

|

|||||

видеофильмов и театральных постановок |

|

|

|

||||

|

|

|

|||||

Создание других музыкальных произведений, в том |

|

25 |

|||||

числе подготовленных к опубликованию |

|

|

|||||

|

|

|

|||||

|

|

|

|||||

Исполнение произведений литературы и искусства |

|

20 |

|||||

|

|

|

|

||||

Создание научных трудов и разработок |

|

|

20 |

||||

|

|

|

|||||

Открытия, изобретения и создание промышленных |

|

|

|||||

образцов (процент суммы дохода, полученного за |

|

30 |

|||||

первые два года использования) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

При определении базы для начисления страховых взносов расходы, подтверждённые документально, не учитываются одновременно с расходами в пределах установленного норматива (ч. 8 ст. 8 Закона № 212-ФЗ).

113

4.3. Суммы, не подлежащие обложению страховыми взносами

Законом № 212-ФЗ предусмотрен ряд выплат, которые не включаются в облагаемую базу. Этот перечень приведён в ст. 9 Закона № 212-ФЗ:

1.Государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию.

2.Компенсационные выплаты, установленные законодательством Российской Федерации, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм), связанные:

а) с возмещением вреда, причинённого увечьем или иным повреждением здоровья;

б) бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

в) оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

г) оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

д) увольнением работников, за исключением компенсации за неиспользованный отпуск.

е) возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

ж) возмещением расходов физического лица, в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

з) трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или

114

ликвидацией организации, в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию.

и) выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность, за исключением:

–выплат в денежной форме за работу с тяжёлыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов.

–выплат в иностранной валюте взамен суточных, производимых в соответствии с законодательством Российской Федерации российскими судоходными компаниями членам экипажей судов заграничного плавания, а также выплат в иностранной валюте личному составу экипажей российских воздушных судов, выполняющих международные рейсы.

3.Суммы единовременной материальной помощи, оказываемые плательщиками страховых взносов;

а) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причинённого им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

б) работнику в связи со смертью члена (членов) его семьи; в) работникам (родителям, усыновителям, опекунам) при рождении

(усыновлении (удочерении)) ребёнка, выплачиваемой в течение первого года после рождения (усыновлений (удочерения)), но не более 50 000 руб. на каждого ребёнка.

4.Доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера от реализации продукции, полученной

врезультате введения ими традиционных видов промысла;

115

5. Суммы страховых платежей (взносов):

–по обязательному страхованию работников, осуществляемому плательщиком страховых взносов в порядке, установленном законодательством Российской Федерации;

–по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

–по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на оказание медицинских услуг, выданные в соответствии с законодательством Российской Федерации;

–по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица;

–по договорам негосударственного пенсионного обеспечения.

6.Взносы работодателя, уплаченные плательщиком страховых взносов в соответствии с Федеральным законом от 30.04.2008 г. № 56 – ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», в размере уплаченных взносов, но не более 12 000 руб. в год в расчёте на каждого работника, в пользу которого уплачивались взносы работодателя.

7.Стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая плательщиком страховых взносов – работодателем лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, трудовыми договорами и (или) коллективными договорами. В случае проведения отпуска указанными лицами за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелёта через государственную границу Российской Федерации, включая стоимость провоза багажа весом до 30 килограммов.

8.Выплаты на проведение избирательных кампаний.

116

9.Стоимость форменной одежды и обмундирования, выдаваемых работни-

кам в соответствии с законодательством Российской Федерации, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании.

10.Стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников:

- сотрудникам таможенных органов; - прокурорам и следователям; - судьям и др.

11.Суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчётный период.

12.Плата за обучение по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку работников (у всех работодателей, независимо от применяемых систем налогообложения).

13.Возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения.

14.Денежное довольствие, продовольственное и вещевое обеспечение и военнослужащим, лицам из состава органов внутренних дел Российской Федерации, федеральной противопожарной службы, фельдъегерской связи, уголовноисполнительной системы, таможенных органов Российской Федерации и органов по контролю за оборотом наркотических средств и психотропных веществ, в связи с исполнением обязанностей военной службы и службы в указанных органах в соответствии с законодательством Российской Федерации.

15.Выплаты временно пребывающим иностранцам по трудовым и граждан-

ско-правовым договорам, в т. ч. по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства.

117

Выплаты на возмещение расходов работников в связи с исполнением трудовых обязанностей. Помимо перечисленных выше ещё некоторые не облагаются страховыми взносами. Согласно ч. 2 ст. 9 Закона № 212-ФЗ при оплате расходов на командировки работников не подлежат обложению суточные, а также фактически произведённые и документально подтверждённые целевые расходы:

на проезд до места назначения и обратно; сборы за услуги аэропортов; комиссионные сборы;

проезд в аэропорт или на вокзал в местах отправления, назначения или

проезд в аэропорт или на вокзал в местах отправления, назначения или

пересадок; провоз багаж;

наём жилого помещения; оплату услуг связи;

сборы за выдачу (получение) и регистрацию служебного заграничного паспорта;

сборы за выдачу (получение) и регистрацию служебного заграничного паспорта;

сборы за выдачу (получение) виз;  обмен наличной валюты или чека в банке на наличную иностранную

обмен наличной валюты или чека в банке на наличную иностранную

валюту.

Если командированный работник не представит документы, подтверждающие оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством Российской Федерации.

В базу для начисления страховых взносов, кроме указанных выше выплат, также не включаются:

1)в части страховых взносов, подлежащих уплате в Пенсионный фонд Российской Федерации, – суммы денежного содержания и иные выплаты, получаемые прокурорами и следователями, а также судьями федеральных судов

имировыми судьями;

2)части страховых взносов, подлежащих уплате в Фонд социального страхования Российской Федерации, – любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования

118

произведения науки, литературы, искусства.

При формировании базы для начисления страховых взносов, если с работником кроме трудового договора заключён договор гражданско-правового характера, выплаты, производимые в соответствии с трудовым договором, суммируются с вознаграждениями по договору гражданско-правового характера и включаются в базу для начисления страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование.

Таким образом, возможна ситуация (и она полностью соответствует действующему законодательству), когда страховые взносы в Пенсионный фонд и в фонды обязательного медицинского страхования уже не начисляются (база превысила 415 000 руб. в 2010 году, а 2011 году 463 000 руб.), но начисляются страховые взносы в ФСС РФ (база, не включающая в себя вознаграждения по договорам гражданско-правового характера, не достигла 415 000 руб., а 2011 году 463 000.).

Аналогичный порядок обложения страховыми взносами применяется к выплатам членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

Не начисляются страховые взносы в ФСС РФ на вознаграждения по договорам гражданско-правового характера (ч. 3 ст. 9 Закона № 212-ФЗ).

119

4.4. Тарифы страховых взносов

Законодатели предусмотрели постепенный переход к общим для всех плательщиков тарифам.

На 2010 г. для всех плательщиков страховых взносов установлены сниженные тарифы (ст. 57, 58 Закона № 212-ФЗ; ст. 33 Закона № 167-ФЗ). Переход к применению тарифов страховых взносов, установленных ч. 2 ст. 12 Закона № 212-ФЗ, будет произведён для большинства плательщиков страховых взносов в 2011 г., а для отдельных категорий плательщиков – до конца 2014 г.

1. Тарифы страховых взносов для плательщиков страховых взносов

приведены в таблице 3.

Таблица 3 – система тарифов страховых взносов

|

|

|

|

|

|

Фонды |

|

|

|

|

|

ПФР (в зависимости от |

обязательного |

|

|||

|

|

|

возраста застрахованных) |

медицинского |

|

|||

|

|

|

|

|

|

страхования |

|

|

|

|

|

Для |

|

|

|

|

|

|

Типы |

|

лиц 1966 |

Для лиц 1967 |

|

|

|

|

|

|

года |

года рождения и |

|

|

|

||

плательщиков |

|

|

|

ФСС |

||||

|

рождения |

моложе |

|

|

||||

страховых взносов |

|

|

|

|||||

и старше |

|

|

|

|

|

|||

|

|

|

|

|

ФФОМС |

ТФОМС |

|

|

|

|

|

На |

На |

На |

|

||

|

|

|

|

|

|

|||

|

|

|

накопи- |

|

|

|

||

|

|

|

страхо- |

страхо- |

|

|

|

|

|

|

|

тельную |

|

|

|

||

|

|

|

вую часть |

вую часть |

|

|

|

|

|

|

|

часть |

|

|

|

||

|

|

|

пенсии |

пенсии |

|

|

|

|

|

|

|

пенсии |

|

|

|

||

|

|

|

|

|

|

|

|

|

Плательщики |

и |

|

|

|

|

|

|

|

ИП, |

применяющие |

|

|

|

|

|

|

|

ЕСХСН: |

|

|

|

|

|

|

|

|

– 2010 г. |

|

10,3% |

4,3% |

6% |

0% |

0% |

0% |

|

|

2011 – 2012 гг. |

|

16% |

10% |

6% |

1,1% |

1,2% |

1,9% |

|

2013 – 2014 гг. |

|

21% |

15% |

6% |

1,6% |

2,1% |

2,4% |

|

2015 г. |

|

26% |

20% |

6% |

2,1% |

3% |

2,9% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Организации |

и |

|

|

|

|

|

|

|

ИП, |

применяющие |

|

|

|

|

|

|

|

УСН и плательщики |

|

|

|

|

|

|

||

ЕНВД; |

|

|

|

|

|

|

|

|

– 2010 г. |

|

14% |

8% |

6% |

0% |

0% |

0% |

|

– 2011 г. |

|

26% |

20% |

6% |

3,1% |

2% |

2,9% |

|

– 2012 г. |

|

26% |

20% |

6% |

5,1 % |

0% |

2,9% |

|

|

|

|

|

|

|

|

|

|

120

Окончание таблицы 3

Сельскохозяйствен– |

|

|

|

|

|

|

|||

ные производители, |

|

|

|

|

|

|

|||

отвечающие |

|

|

|

|

|

|

|

|

|

критериям, |

|

|

|

|

|

|

|

|

|

указанным |

в |

ст. |

|

|

|

|

|

|

|

346.2 НК РФ (за |

|

|

|

|

|

|

|||

исключением |

|

|

|

|

|

|

|

|

|

ЕСХСН): |

|

|

|

|

|

|

|

|

|

– 2010 г. |

|

|

|

|

|

|

|

|

|

– 2012 г. |

|

|

15,8% |

9,8% |

6% |

1,1% |

1,2% |

1,9% |

|

|

|

|

|

16% |

10% |

6% |

1,1% |

1,2% |

1,9% |

|

имеющие |

|

|

|

|

|

|

||

статус |

резидента |

|

|

|

|

|

|

||

технико- |

|

|

|

|

|

|

|

|

|

внедрической |

|

ОЭЗ |

|

|

|

|

|

|

|

(в |

отношении |

|

|

|

|

|

|

||

выплат |

работникам |

|

|

|

|

|

|

||

на территории |

этой |

|

|

|

|

|

|

||

зоны) |

|

|

|

14 |

8 |

6 |

0 |

0 |

0 |

|

|

|

|

|

|

|

|||

Все плательщики |

|

|

|

|

|

|

|||

взносов |

|

в |

|

|

|

|

|

|

|

отношении |

выплат |

|

|

|

|

|

|

||

инвалидам I, |

II |

или |

|

|

|

|

|

|

|

III группы |

|

|

14 |

8 |

6 |

0 |

0 |

0 |

|

Организации |

|

|

|

|

|

|

|

||

инвалидов, |

|

|

|

|

|

|

|

|

|

указанные в п. 2 ч. 2 |

|

|

|

|

|

|

|||

ст. 57 Закона № |

|

|

|

|

|

|

|||

212 ФЗ, пп. 2 п. 2 |

|

|

|

|

|

|

|||

ст. 33 Закона № |

|

|

|

|

|

|

|||

167 ФЗ |

|

|

14 |

8 |

6 |

0 |

0 |

0 |

|

Все иные плательщики |

|

|

|

|

|

|

|||

взносов: |

|

|

|

|

|

|

|

|

|

2010 г. (ч. 1 ст. |

|

|

|

|

|

|

|||

57 |

Закона |

№ |

20% |

14% |

6% |

1,1% |

2% |

2,9% |

|

212 ФЗ) |

|

|

|

|

|

|

|

|

|

2011 г. (ч. 2 ст. |

|

|

|

|

|

|

|||

12 |

Закона |

№ |

26% |

20% |

6% |

3,1% |

2% |

2,9% |

|

212 ФЗ) |

|

|

|

|

|

|

|

|

|

– 2012 г. |

|

|

26% |

20% |

6% |

5,1% |

0% |

2,9% |

|

Самозанятые |

|

лица |

|

|

|

|

|

|

|

(тарифы |

|

для |

|

|

|

|

|

|

|

исчисления |

|

|

|

|

|

|

|

|

|

стоимости |

|

|

|

|

|

|

|

|

|

страхового года) |

20 |

14 |

6 |

1,1 |

2 |

|

|||

Таким образом, рассмотрев тарифы страховых взносов, перейдём к изучению порядка их исчисления.

121

4.5. Порядок исчисления, и сроки уплаты страховых взносов, учёт, отчётность и контроль за уплатой страховых взносов

По общему правилу расчётным периодом по страховым взносам признаётся календарный год.

Отчётными периодами являются: первый квартал; полугодие; девять месяцев.

Если организация была создана после начала календарного года, то первым расчётным периодом для неё является период со дня создания до окончания данного календарного года.

Если организация была ликвидирована или реорганизована до конца календарного года, то последним расчётным периодом для неё является период с начала этого календарного года до дня завершения ликвидации или реорганизации.

Если организация, созданная после начала календарного года, ликвидирована или реорганизована до конца этого календарного года, то расчётным периодом для неё является период со дня создания до дня завершения ликвидации или реорганизации.

В течение расчётного (отчётного) периода по итогам каждого календарного месяца плательщики страховых взносов исчисляют ежемесячные обязательные платежи по страховым взносам исходя из величины выплат и иных вознаграждений, начисленных с начала расчётного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчётного периода по предшествующий календарный месяц включительно.

Рассмотрим пример исчисления страховых взносов с использованием ставки и суммы предельной величины базы для исчисления страховых взносов, которые будут применяться с 01. 01. 2011 г.

Пример 28

В ООО «Металл ДВ» работникам установлены следующие оклады Донцову  52 000 руб. в месяц; Филимонову 31 000 руб. в месяц.

52 000 руб. в месяц; Филимонову 31 000 руб. в месяц.

122

Филимонову в течение 2010 года была оказана материальная помощь (не попадающая в выплаты, полностью освобождённые от обложения страховыми взносами) 10 000 руб., сделан подарок на сумму 8 000 руб.

В августе 2010 года сумма заработной платы Донцова превысила 415 000 руб.

(52 000 руб. х 8 мес. = 416 000 руб.).

Поэтому с этого месяца, сумма заработка, превышающая 415 000 руб, не облагается взносами.

Ежемесячная сумма обязательных платежей по взносам, начисленным на заработную плату Донцову, составит:

|

Сумма обязательных платежей по |

Сумма обязательных платежей по |

||||

|

взносам, рассчитанная нарастающим |

|||||

|

взносам, причитающаяся к уплате |

|||||

Месяц |

|

итогом с начала |

|

|||

|

|

по итогам месяца |

||||

|

|

года |

|

|||

|

|

|

|

|

|

|

|

|

Расчёт сумма, руб. |

|

Расчёт сумма, руб. |

||

Январь |

52 |

000 руб. х 26% |

13 520 |

|

|

13 520 |

Февраль |

52 000 |

руб. х 2 мес. х 26% |

27 040 |

27 040 |

13 520 |

13 520 |

Март |

52 000 |

руб. х 3 мес. х 26% |

40 560 |

40 560 |

27 040 |

13 520 |

Апрель |

52 000 |

руб. х 4 мес. х 26% |

54 080 |

54 080 |

40 560 |

13 520 |

Май |

52 000 |

руб. х 5 мес. х 26% |

67 600 |

67 600 |

54 080 |

13 520 |

Июнь |

52 000 |

руб. х 6 мес. х 26% |

81 120 |

81 120 |

67 600 |

13 520 |

Июль |

52 000 |

руб. х 7 мес. х 26% |

94 640 |

94 640 |

81 120 |

13 520 |

Август |

52 000 |

руб. х 8 мес. х 26% |

107 900 |

107 900 |

94 640 |

13 260 |

Сентябрь |

415 000 руб. х 26% |

107 900 |

107 900 |

107 900 |

0 |

|

Октябрь |

415 000 руб. х 26% |

107 900 |

107 900 |

107 900 |

0 |

|

Ноябрь |

415 000 руб. х 26% |

107 900 |

107 900 |

107 900 |

0 |

|

Декабрь |

415 000 руб. х 26% |

107 900 |

107 900 |

107 900 |

0 |

|

Итого |

415 000 руб. х 26% |

|

|

|

107 900 |

|

Доход Яковлева не превысил 415 000 руб. (31 000 руб. * 12 мес. + (10 000 руб.

4 000 руб.) + 8 000 = 386 000 руб.).

Поэтому ежемесячные обязательные платежи с его заработной платы начисляются по ставке 26% до конца года.

Сумма страховых взносов, подлежащая уплате, составит:

сзаработной платы Донцова – 107 900 руб.;

сзаработной платы Филимонова – 100 360 руб.

(386 000 руб. х 26%).

Общая сумма взносов, подлежащая уплате по итогам года, составит:

107 900 + 100 360 = 208 260 руб.

Страховые взносы в течение расчётного периода вносятся в виде

123

ежемесячных обязательных платежей, оформляемых отдельными расчётными документами, направляемыми в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на соответствующие счета Федерального казначейства.

Уплата страховых взносов производится в валюте Российской Федерации. Сумма страховых взносов, подлежащая перечислению в соответствующие

государственные внебюджетные фонды, определяется в полных рублях, причём сумма менее 50 копеек отбрасывается, а 50 копеек и более округляется до полного рубля.

Ежемесячный обязательный платёж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платёж. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской федерации выходным и (или) нерабочим праздничным днём, днём окончания срока считается ближайший следующий за ним рабочий день.

Уплата осуществляется отдельными платёжными поручениями в ПФР, ФСС, ФФОМС и ТФОМС на соответствующие счета Федерального казначейства. Следует также учитывать, что платёж в ПФР делится на два платежа: на финансирование страховой и накопительной частей трудовой пенсии. Если есть дополнительные пенсионные платежи это ещё один платёж.

Обязанность по уплате страховых взносов не признаётся исполненной в сле-

дующих случаях:

1)отзыва плательщиком страховых взносов или возврата банком плательщику страховых взносов неисполненного поручения на перечисление соответствующих денежных средств в бюджет соответствующего государственного внебюджетного фонда;

2)отзыва плательщиком страховых взносов организаций, которым открыт лицевой счёт;

3)возврата местной администрацией либо организацией федеральной почтовой связи плательщику страховых взносов – физическому лицу наличных денежных средств, принятых для их перечисления в бюджет соответствующего государственного внебюджетного фонда;

4)неправильного указания плательщиком страховых взносов в поручении на

124

перечисление суммы страховых взносов номера счёта Федерального казначейства, кода бюджетной классификации и (или) наименования банка получателя, повлекшего неперечисление данной суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счёт Федерального казначейства;

5) если на день предъявления плательщиком страховых взносов в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление денежных средств в счёт уплаты страховых взносов этот плательщик страховых взносов имеет иные неисполненные требования, которые предъявлены к его счёту (лицевому счёту) и, в соответствии с гражданским законодательством Российской Федерации, исполняются в первоочередном порядке и если на этом счёте (лицевом счёте) нет достаточного денежного остатка для удовлетворения всех требований.

В случае уплаты причитающихся сумм страховых взносов в более поздние по сравнению с установленными Законом № 212-ФЗ сроки кроме указанных сумм плательщик страховых взносов должен уплатить пени.

Пени за каждый день просрочки определяются в процентах от неуплаченной суммы страховых взносов. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Банка России.

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате страховых взносов начиная со дня, следующего за установленным Законом № 212-ФЗ сроком уплаты сумм страховых взносов.

Плательщики страховых взносов обязаны вести учёт сумм начисленных выплат иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

Отражение сумм страховых взносов в бухгалтерском учёте

Для учёта начисленных сумм страховых взносов Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (утверждён приказом Минфина России от 31.10.2000 № 94н) предусмотрен счёт 69 «Расчёты по социализму страхованию и обеспечению».

К счёту 69 могут быть открыты субсчета:

1 «Страховые взносы в ФСС РФ на обязательное социальное страхование на

125

случаи временной нетрудоспособности и в связи с материнством»; 2-1 «Страховые взносы на обязательное пенсионное страхование,

направляемые на финансирование страховой части трудовой пенсии»; 2-2 «Страховые взносы на обязательное пенсионное страхование,

направляемые на финансирование накопительной части трудовой пенсии»;

3«Страховые взносы в федеральный фонд ОМС»;

4«Страховые взносы в территориальный фонд ОМС».

В общем случае начисления на фонд оплаты труда производятся за счёт тех же источников, за счёт которых выплачивается заработная плата, и в бухгалтерском учёте отражаются проводкой:

Дебет 20 (23, 25, 26, 43, 44) Кредит 69 (соответствующий субсчёт)

начислены страховые взносы в соответствующий фонд на суммы выплат и иных вознаграждений в пользу работников.

Начисленные пени и штрафы в бухгалтерском учёте отражаются проводкой: Дебет 91 Кредит 69 перечислены пени и штрафы

Пени начисляются за каждый календарный день просрочки исполнения обязанностей по уплате страховых взносов в процентах от неуплаченной суммы страховых взносов. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования банка.

Отчётными периодами по уплате страховых взносов признаются I квартал, полугодие, 9 месяцев календарного года, календарный год (ч. 2 ст. 10 Закона №

212-ФЗ).