69

Если для мультипликативного представления временного ряда сезонная компонента представляет собой индекс сезонности, указывающий, во сколько раз уровень продаж выше или ниже среднего, определяемого на основе тренда, то для аддитивного – абсолютную величину превышения или занижения продаж по отношению к их среднему уровню.

Кроме того, при отсутствии ошибок в расчетах сумма индексов сезонности должна быть равна длине сезонности в случае мультипликативного представления (у нас – 400, т. к. индекс выражен в процентах) и должна быть равна нулю – при аддитивном представлении.

Удалим из исходных данных сезонную компоненту путем деления их значений на соответствующие индексы сезонности. Получим результат, отмеченный на рис. 59 как

“Seasonally Adjusted“ – “данные, исправленные на сезонность“.

Рис. 59. График ряда с устраненной сезонной компонентой Как видим (рис. 59), после устранения сезонной компоненты трендовая

составляющая прослеживается более четко и отражает растущие продажи во времени по тренду.

Прогноз с использованием сезонной компоненты осуществляется путем корректировки прогноза по тренду с учетом сезонных колебаний. Трендовую составляющую в виде центрированных скользящих средних, полученную при вычислении сезонной компоненты, нельзя использовать для прогноза. Для этой цели тренд должен быть представлен в виде аналитической функции от времени. Строят такую функцию на основе МНК, применяемого к исходным данным с устраненной сезонной компонентой.

В нашем случае уравнение линейного тренда имеет вид y = 18,5 + 0,25t.

Расчеты прогнозных значений по линейному тренду с учетом сезонной компоненты на очередной год приведены в табл. 3.2.

|

|

|

|

Таблица 3.2 |

|

|

|

Расчет прогноза с учетом сезонной компоненты |

|||

Год |

Квартал |

Прогноз по |

Индекс |

Прогноз на очередной |

|

|

|

тренду |

сезонности |

год |

|

4 |

1 |

21,78 |

0,906 |

(21,78)(0,909) = 19,80 |

|

|

2 |

22,03 |

0,486 |

(22,03)(0,486) = 10,71 |

|

|

3 |

22,28 |

1,395 |

(22,28)(1,395) = 31,08 |

|

|

4 |

22,53 |

1,218 |

(22,53)(1,218) = 27,44 |

|

Отметим, что здесь рассматривалась сезонная компонента с длиной сезонности, равной 4 (4 квартала). Если исходные данные представлены помесячной динамикой (12

70

месяцев), то и сезонная компонента будет содержать 12 индексов сезонности вместо четырех. Процедура их вычисления при этом остается аналогичной.

Пример. Подбор наилучшей модели прогноза (модель Винтера)

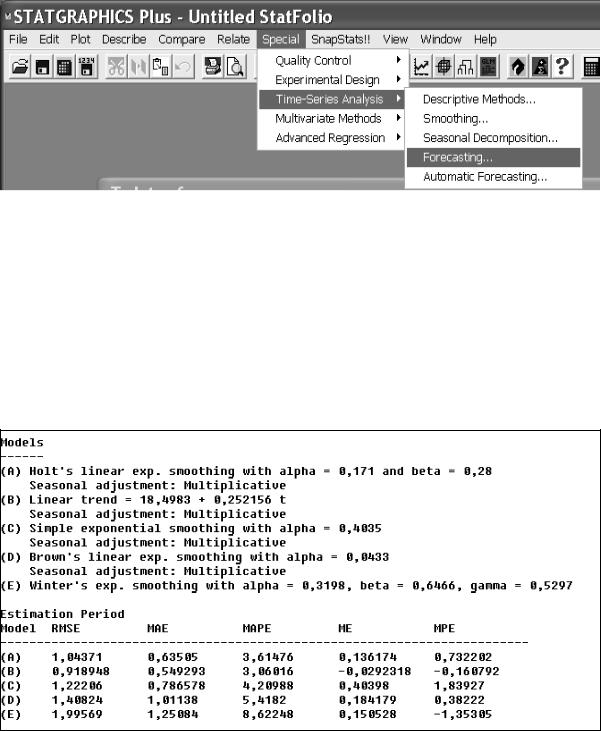

Приведем пример выбора метода прогнозирования с использованием ранее рассмотренной информации на основе процедуры ППП Statgraphics «Forecasting – прогнозирование», как это указано на рис. 58.

Рис. 58. Выбор процедуры «прогнозирование» в ППП Statgraphics

Процедура «Forecasting» предусматривает возможность выбирать среди нескольких моделей прогноза (в том числе и модель Винтера) наилучшую модель, ориентируясь на ошибки прогноза.

Для того чтобы можно было использовать модель Винтера, необходимо в установках процедуры прогнозирования указать длину сезонности, а это автоматически включает процедуру учета сезонности при любой выбранной модели, что и отражено в отчете (рис. 59). Данная процедура позволяет выбирать одновременно 5 типов моделей, которые можно сравнивать по точности на основе ранее рассмотренных показателей точности прогноза.

В нашем случае наиболее точной оказалась модель (В) – линейный тренд (с учетом сезонной компоненты). Точность моделей можно сравнивать по различным показателям, например, по столбцу RMSE – стандартной ошибке прогноза (рис. 59).

Рис. 59. Отчет о выборе модели прогнозирования в ППП Statgraphics с указанием длины сезонности

Перечислим модели, отраженные в отчете на рис. 59. В позиции (А) была назначена модель линейного экспоненциального сглаживания Холта. Как и отмечалось, для этой

71

модели необходимы два параметра сглаживания: и . В позиции (В) была назначена модель линейного тренда. В позиции (С) – модель простого экспоненциального сглаживания. В позиции (D) – модель Брауна линейного экспоненциального сглаживания. В позиции (Е) – модель Винтера. Как видим, в последнем случае понадобилось три параметра сглаживания: , и .

Тот факт, что модель Винтера оказалась наименее точной, не означает, что она не пригодна для прогнозирования с учетом сезонной компоненты. Если убрать из установок процедуры прогнозирования указание на присутствие сезонности (не указывать длину сезонности), то среди всех выбранных модель Винтера будет наиболее точной, как это видно из отчета на рис. 60, в котором перечислен тот же набор моделей без указания на сезонность (модель Винтера здесь заменена квадратичной моделью Брауна).

Как видим, все приведенные модели имеют ошибку прогноза существенно большую, чем модель Винтера на рис. 59.

Рис. 60. Отчет о выборе модели прогнозирования в ППП Statgraphicsс без указания длины сезонности

Отметим, что результаты прогнозирования по методу сезонной декомпозиции с линейным трендом, полученные ранее, оказались те же самые, что и при прогнозировании по линейному тренду на рис. 59 (сравните уравнение тренда на рис. 60 в позиции (В) и полученное в примере на основе табл. 3.1). Однако в последнем случае при проведении прогноза нет информации о составляющих элементов временного ряда (трендовой и сезонной), как это было получено ранее, но зато здесь прогноз может быть рассчитан в автоматическом режиме с указанием интервальных оценок.

Приведем прогноз по модели Винтера (рис. 61).