67

В заключение отметим, что здесь были приведены только простейшие методы моделирования временных рядов, на основе которых можно анализировать и прогнозировать тенденции уровней временных рядов.

Пример. Сезонная декомпозиция временного ряда

Рассмотрим реализацию рассмотренного метода на примере мультипликативной модели временного ряда. Пусть имеются данные, отражающие продажу учебников (в тыс. шт.) за последние три года поквартально (табл. 3.1).

Таблица 3.1

Поквартальные данные продажи учебников

Год |

|

|

1 |

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Квартал |

1 |

2 |

|

3 |

4 |

1 |

2 |

3 |

4 |

1 |

2 |

|

3 |

4 |

продажа |

16,9 |

9,4 |

|

26,2 |

25 |

18 |

9 |

29 |

23,6 |

18,5 |

11 |

|

29,2 |

26,2 |

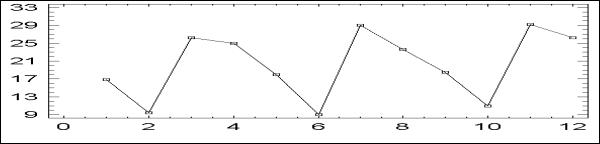

Анализ начнем с геометрического представления исходных данных.

Рис. 55. Горизонтальный график ряда продажей учебников Как видим (рис. 55), в приведенных данных отчетливо прослеживается сезонная

компонента, поэтому прогнозирование уровня продаж на очередной год проведем методом сезонной декомпозиции. Вычисления начнем с выделения сезонной компоненты.

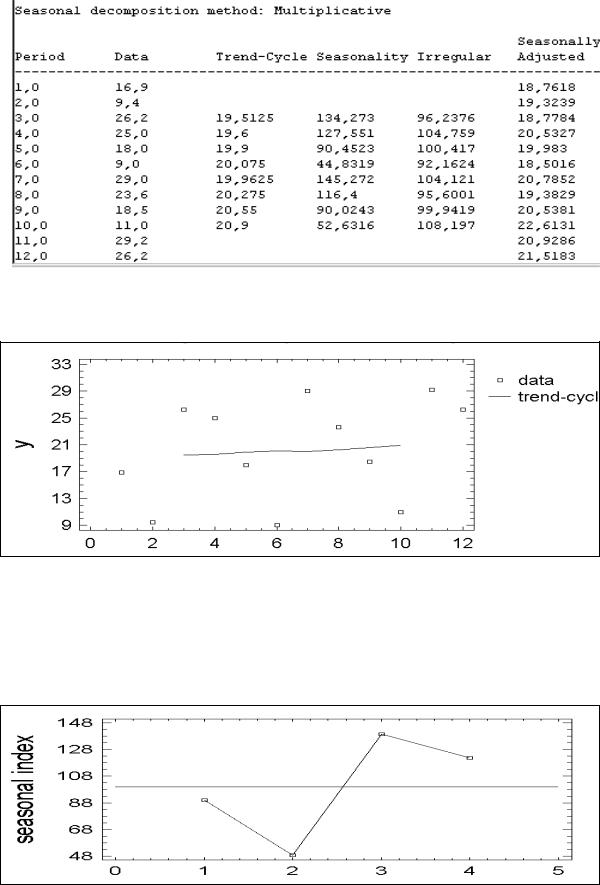

Для выделения сезонной компоненты усредним элементы временного ряда с помощью скользящих средних с длиной усреднения, равной числу кварталов в году. В этом случае скользящие средние не содержат сезонную компоненту. Обычно при сглаживании значение скользящей средней приписывается середине интервала сглаживания, а в нашем случае каждый раз усредняется четное число элементов ряда (по числу кварталов в году), поэтому значение скользящей средней приходится на промежуток между кварталами. Чтобы приписать значение скользящей средней к конкретному кварталу, осуществим еще одно усреднение, рассчитав центрированную скользящую среднюю, усредняя последовательно по два соседних члена уже усредненного ряда. Центрированные скользящие средние будут приписываться соответствующим кварталам и представлять собой трендовую компоненту.

Разделив элементы временного ряда на трендовую компоненту, получим сезоннослучайную компоненту (Y/T = S I).

Эти вычисления проведены на рис. 56, где указаны: исходные данные (Data), центрированная скользящая средняя или трендово-циклическая компонента (Trendcycle), сезонно-случайная компонента (Seasonality), случайная компонента (Irregular), а также ряд с устраненной сезонностью (Seasonally Adjusted).

68

Рис. 56. Окно отчета ППП Statgraphics о реализации метода сезонной декомпозиции при мультипликативном представлении ряда

Представим графически исходные данные и центрированные скользящие средние, выражающие основную тенденцию или тренд для данных о продажах.

Рис. 57. График исходных данных и тренда

Усреднив сезонно-случайную компоненту по соответствующим кварталам, получим индекс сезонности (выразим его в процентах):

90,1 48,6 139,5 121,8

Графически индекс сезонности представлен на рис. 58.

Как видим, продажи в первые два квартала ниже среднего уровня (в I кв. на 9,9 %, во II – на 51,4 %), а в последние два квартала – выше (на 39,5 % и на 21,8 %).