5423

.pdf7. Какая стоимость называется ликвидационной:

а) стоимость металлолома или составляющих элементов; б) стоимость основных фондов на момент выбытия?

8. Что такое износ основных средств:

а) частичная или полная потеря потребительской стоимости ОФ вследствие их эксплуатации или бездействия;

б) частичная или полная потеря потребительской стоимости ОФ вследствие их эксплуатации;

в) полная потеря потребительской стоимости ОФ вследствие их эксплуатации или бездействия?

Вариант 4

1. Амортизация – это:

а) процесс постепенного перенесения стоимости ОФ на себестоимость готовой продукции;

б) денежное выражение износа основного капитала; в) равномерное начисление износа в течение срока полезного использования

оборудования.

2. Какой метод начисления амортизации является наиболее простым: а) способ уменьшаемого остатка; б) линейный способ;

в) способ списания стоимости ОФ пропорционально объему выпущенной продукции?

3. Что характеризует фондоотдача:

а) потребность в основных средствах; б) объем продукции, приходящейся на один рубль задействованных основных

фондов?

4. Для эффективности производства:

а) фондоотдача должна увеличиваться, а фондоемкость уменьшаться; б) фондоотдача и фондоемкость должны увеличиваться,· в) фондоотдача должна уменьшаться, а фондоемкость увеличиваться;

5.Какие показатели определяют производственную мощность: а) уровень квалификации работников; б) трудоемкость производственной программы; в) режим работы оборудования?

6.Какой фонд времени работы оборудования наиболее приближен к реальному:

81

а) номинальный фонд; б) календарный фонд; в) эффективный фонд?

7.Значение коэффициента экстенсивного использования оборудования зависит: а) от времени работы оборудования; б) производственной мощности оборудования; в) производительности оборудования.

8.Методы переоценки основных средств – это:

а) метод прямой оценки; б) индексный метод; в) верны оба ответа.

Темы рефератов

1.Лизинг как вид инвестиционной деятельности: формы и виды.

2.Место амортизации в системе воспроизводства основных фондов.

3.Нематериальные активы как средство повышения эффективности развития организации.

4.Оценка инвестиционной привлекательности организации и пути ее повышения.

Вопросы и задания для контроля знаний

1.Дайте определение понятиям «капитал», «производительный капитал», «основные фонды».

2.Расскажите о классификации основных фондов по признакам.

З. Дайте определение восстановительной стоимости основных фондов.

4.Как определяется остаточная стоимость ОФ?

5.Раскройте сущность и цель процесса амортизации основных фондов.

6.Что такое срок полезного использования основных фондов и как он влияет на годовую величину амортизационных отчислений?

7.Какие способы начисления амортизации вы знаете?

8.С чем связано использование ускоренной амортизации в промышленности?

9.Назовите основные показатели использования основных фондов и приведите формулы их расчета.

10.Что характеризует коэффициент обновления основных фондов?

82

11.Какие показатели используются при оценке степени использования оборудования?

12.Что такое нематериальные активы и какова их роль в развитии предприятия?

13.Как влияет наличие товарного знака на деятельность участников рыночного хозяйства?

14.Что характеризуют фондоотдача и фондоемкость оборудования?

6. Оборотные средства предприятия

План

1.Понятие и роль оборотных средств в производственном процессе.

2.Структура оборотных производственных фондов и факторы, её определяющие.

3.Структура фондов обращения.

4.Методика расчёта норматива оборотных средств:

–на производственные запасы;

–незавершённое производство;

–расходы будущих периодов;

–готовую продукцию на складе предприятия.

5.Показатели оценки эффективности оборотных средств.

6.Источники и способы удовлетворения потребности в оборотном капитале.

Методические указания к изучению темы

Оборотные средства – часть производительного капитала, стоимость которого полностью переносится на произведённый товар за один производственный цикл и возвращается в денежной форме после его реализации. Оборотные средства – это мобильные активы предприятия, которые хотя бы раз в течение года обретают денежную форму. Оборотные средства и представляют собой одну из составных частей имущества предприятия, необходимую для нормального осуществления и расширения его деятельности.

Оборотный капитал оборачивается быстрее, чем основной: в течение того времени, когда основной капитал сделает лишь один оборот, оборотный капитал успевает сделать несколько оборотов. Поэтому с увеличением доли оборотных средств в общей сумме вложенного капитала время оборота всего капитала увеличивается возможность роста новой стоимости, то есть прибыли.

Оборотные производственные фонды вступают в процесс производства в

83

своей натуральной форме и в процессе изготовления продукции целиком потребляются и переносят свою стоимость на создаваемый продукт.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат предприятия. Цель авансирования – создание необходимых материальных запасов, заделов незавершённого производства, готовой продукции и условий её реализации. После окончания производственного цикла изготовления продукции и её реализации авансированный капитал возвращается в виде выручки от реализации продукции, создавая возможность систематического возобновления процесса производства, который осуществляется путём непрерывного кругооборота оборотных средств предприятия.

В своём обороте фонды последовательно принимают денежную, производительную и товарную формы, что ведёт к их разделению на производственные фонды и фонды обращения. Готовая продукция вместе с денежными средствами в расчётах образует фонды обращения.

Структура оборотного капитала представлена на рисунке 6.1.

Оборотные средства

|

|

Оборотные фонды |

|

|

Фонды обращения |

|

||

(обслуживают производственный процесс) |

(обслуживают процесс реализации продукции) |

|||||||

Производственные запасы |

|

Незавершённое производство |

Расходы будущих периодов |

Прочие |

Готовая продукция на складе |

Продукция отгружженная, но не оплаченная (в пути) |

Денежные средства на расчётном счёте |

Денежные средства в кассе (наличные) |

Нормируемые |

|

|

|

Ненормированные |

|

|

||

Рисунок 6.1 – Структура оборотных средств

К оборотным производственным фондам предприятий относят часть средств производства, вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком. Вещественные элементы оборотных средств в процессе труда претерпевают изменени своей на-

84

туральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Оборотные производственные фонды состоят из трёх частей: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов и прочие оборотные фонды.

Фонды обращения обслуживают сферу реализации. Они включают готовую продукцию на складе, товары в пути, денежные средства на расчётном счёте, в кассе средства в расчётах с потребителями продукции, в частности дебиторскую задолженность.

Потребность предприятия в оборотном капитале является объектом планирования. Определение потребности предприятия в финансовых ресурсах для создания конкретных видов запасов устанавливается путём нормирования оборотных средств. Процесс нормирования включает:

разработку норм запаса по отдельным видам;

определение норматива по каждому элементу оборотных средств;

расчёт совокупного норматива по элементам нормируемых оборотных средств.

расчёт совокупного норматива по элементам нормируемых оборотных средств.

Нормы устанавливаются раздельно по следующим элементам:

производственные запасы;

незавершённое производство;

расходы будущих периодов;

запасы готовой продукции на складе предприятия.

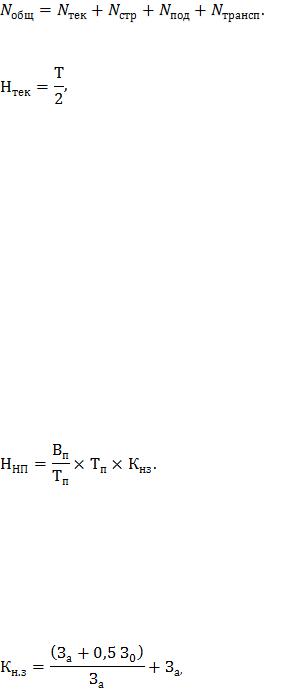

Норма в днях по производственным запасам устанавливается по каждому виду материалов и включает время, необходимое:

для нахождения сырья и материалов на складе между двумя поставками в виде текущего (Nтек) и страхового запаса на случай срыва поставок (Nтр);

для нахождения сырья и материалов на складе между двумя поставками в виде текущего (Nтек) и страхового запаса на случай срыва поставок (Nтр);

для подготовки к производству поступающих на предприятие материалов (Nпод)

для нахождения материалов в пути (транспортный запас) (Nтран);

(см. формулу 6.1):

(6.1)

где Нпр.зап – норматив производственного запаса руб.; Спр – однодневный расход производственных запасов, натуральных единиц

потребления;

85

Ц – цена материальных ресурсов, руб.;

Nобщ – общее количество дней запаса (см. формулу 6.2):

(6.2)

Текущий запас рассчитывается по формуле 6.3:

(6.3)

где Т – количество дней между максимально отдаленными друг от друга поставками;

Nстр = 1/2Nтек.

При расчёте нормативов незавершённого производства учитывается продол-

жительность производственного цикла, в прямой зависимости от которого нахо-

дится норма запаса в незавершённом производстве. Потребность в оборотных средствах по незавершённому производству увеличивается при росте продолжи-

тельности цикла создания продукции.

Норматив оборотных средств на незавершённое производство (ННП) опреде-

ляется по формуле (6.4):

(6.4)

где Вп – плановый объём товарной продукции по производственной себестоимости;

Тц – длительность цикла изготовления продукции;

Кн.з. – коэффициент нарастания затрат, представляющий собой отношение се-

бестоимости продукции в незаверенном производстве к плановой её себестоимо-

сти (см. формулу 6.5):

(6.5)

где За – первоначальные затраты (на сырьё, материалы, покупные полуфабри-

каты и комплектующие элементы);

3о – все остальные затраты;

0,5 – коэффициент, характеризующий равномерность нарастания последую-

щих затрат.

86

При расчёте нормативов по готовой продукции на складе предприятия учи-

тывается необходимость накопления и создания партии продукции, соответ-

ствующей требованиям контракта или правилам отгрузки по использованию транспортных средств, так называемой транзитной норме, – максимальной массе груза, принимаемой к перевозке в конкретных условиях.

Норматив на готовую продукцию, находящуюся на складе (Нгот), определяет-

ся по формуле 6.6:

(6.6)

где Ск – установленный норматив пребывания готовой продукции на складе, дни.

Расчет норматива оборотных средств по расходам будущих периодов основан не на норме, а на реальных условиях деятельности предприятия. При этом сум-

мируются затраты, которые имелись на начало планируемого года и планируют-

ся в этом году. Из данной суммы вычитаются ранее произведённые затраты, ко-

торые, как ожидается, будут отнесены на стоимость продукции в связи с нача-

лом её выпуска в планируемом году.

Норматив оборотных средств на расходы будущих периодов (Нбп) рассчиты-

вается по равенству (см. формулу 6.7):

(6.7)

где Рбн – сумма средств, вложенных в расходы будущих периодов, на начало планового года;

Рп – расходы на данный плановый период;

Рв – расходы, включаемые в себестоимость планового периода по смете за-

трат на производство.

Нормирование оборотных средств на предприятии и контроль за установленными нормативами – одно из важнейших слагаемых управления предприятием. Особенно актуальна эта проблема для средних и крупных предприятий. Показатели, характери-

зующие степень использования оборотных средств, приведены в таблице 6.1.

87

Таблица 6.1 – Показатели уровня использования оборотных средств

Наименование показателя |

Формула |

Назначение |

|||

Длительность |

одного оборота в |

Д0= О0: (С / Д) или |

показывает |

время одного |

|

днях |

|

До = О0 / (Д / С), где О0 – остаток |

оборота оборотных средств |

||

|

|

оборотных средств (среднегодовой |

|

|

|

|

|

или на конец периода), руб.; |

|

|

|

|

|

С – стоимость продукции; |

|

|

|

|

|

Д – число дней в отчётном периоде |

|

|

|

Коэффициент оборачиваемости |

К0 = с / О0 |

показывает |

|

количество |

|

|

|

|

оборотов, |

|

совершаемых |

|

|

|

оборотными средствами за |

||

|

|

|

период |

|

|

Коэффициент загрузки оборотных |

К3 = О0/С |

характеризует |

величину |

||

средств |

|

|

оборотных средств, прихо- |

||

|

|

|

дящихся на |

|

единицу (1 |

|

|

|

руб., 1 тыс. руб., 1 млн |

||

|

|

|

руб.) реализованной про- |

||

|

|

|

дукции |

|

|

Отдача оборотных средств (рен- |

Оос = п / О0 |

показывает степень эффек- |

|||

табельность) |

|

П – прибыль от реализации; О – |

тивного |

использования |

|

|

|

остатки оборотных средств |

оборотных средств |

||

|

|

К=ПО0 х 100 |

|

|

|

Абсолютное высвобождение обо- |

происходит, если фактические остатки оборотных средств мень- |

||||

ротных средств |

ше норматива или остатков оборотных средств за предшествую- |

||||

|

|

щий (базовый) период при сохранении или увеличении объёма |

|||

|

|

реализации за этот период |

|

|

|

Относительное |

высвобождение |

происходит в тех случаях, когда оборачиваемость оборотных |

|||

оборотных средств |

средств ускоряется за счёт роста объёма производства на пред- |

||||

|

|

приятии |

|

|

|

Примеры решения задач

Пример 1

Определите потребность в оборотных средствах:

1. Определение норматива производственного запаса по сырью и материалам |

|

1.1. Квартальный расход материалов, тыс. руб. / квартал |

-15200 |

1.2. Суточный расход материалов (п. 1.1 :90 дн.), тыс. руб./дн. |

-168,9 |

1.3. Норма запаса в днях |

-32 |

1.4. Норматив (потребность) по сырью и материалам (1.2 х 1.3) тыс. руб. |

-5405 |

2. Норматив по незавершённому производству |

|

2.1. Квартальный выпуск продукции по себестоимости тыс. руб./ квартал |

-21400 |

2.2. Суточный выпуск продукции (2.1 : 90 дн.), тыс. руб./дн. |

-238,9 |

2.3. Норма незавершённого производства, дн. |

-4 |

2.4. Норматив (потребность) незавершённого производства |

|

(2.2 х2.3), тыс. руб. |

-951 |

Норма запаса в незавершённом производстве равна произведению длительности цикла изготовления продукции на коэффициент нарастания затрат (в среднем он равен 0,6- 0,8). В нашем случае (Тц = 5,71 дн.) норма равна 4 дн. (5,71 х 0,7).

88

3. Норматив по готовой продукции |

|

|

3.1. Суточный выпуск продукции (см. 2.2; 2) |

|

-238,9 |

3.2. Норма готовой продукции, дн. |

|

-3 |

3.3. Норматив оборотных средств по готовой продукции |

|

|

(3.1 х 3.2), тыс. руб. |

|

-717 |

Время на подборку и сортировку изделий по заказам, |

упаковку, маркировку, |

|

накопление её до размера партии отгрузки, доставка на железнодорожную станцию.

4. Потребность в оборотных средствах по прочим элементам материальных ценностей |

|

Определятся методом прямого счёта, тыс. руб. |

- 1 920 |

Общий норматив оборотных средств (потребность) равен сумме нормативов по отдельным элементам. В рассматриваемом примере он будет:

Н= 5 405 + 956 + 717 + 1 920 = 8 998 (тыс. руб.).

Пример 2

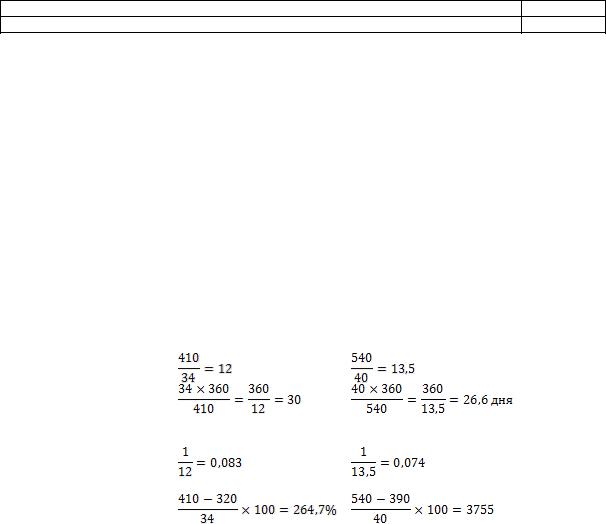

Определите показатели эффективности использования оборотных средств предприятия и их динамику.

|

|

|

Показатель |

|

|

|

Период |

|

||

|

|

|

|

|

|

|

Базисный |

Годовой |

|

|

1. |

Годовой объём реализации продукции, тыс. руб. |

|

|

|

410 |

|

540 |

|

||

2. |

Нормируемые оборотные средства, тыс. руб. |

|

|

|

34 |

|

40 |

|

||

3. Себестоимость реализованной продукции, тыс. руб. |

|

|

|

320 |

|

390 |

|

|||

|

Решение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатель |

|

Период |

|

|

|

Изменение |

|

||

|

|

|

Базисный |

|

|

Плановый |

|

|

|

|

1. |

Коэффициент |

оборачи- |

|

|

|

|

|

|

улучшение |

|

ваемости |

|

|

|

|

|

|

|

|

|

|

2. |

Длительность |

оборота, |

|

|

|

|

|

|

улучшение |

|

дн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Коэффициент загрузки |

|

|

|

|

|

|

улучшение |

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Рентабельность оборот- |

|

|

|

|

|

|

улучшение |

|

|

ных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пример 3

Расход основных материалов за квартал составляет 180 тыс. руб. при норме запаса 20 дней и вспомогательных материалов 45 тыс. руб. при норме запаса 50 дней. Определите потребность в оборотных средствах под обеспечение запаса в основных и вспомогательных материалах.

Решение

Стоимость среднедневного расхода для основных материалов:

Рд = 180 : 90 = 2 тыс. руб.;

для вспомогательных материалов:

89

Рд = 45 : 90 = 0,5 тыс. рублей.

Общий норматив в производственных запасах:

Нпр = 2 х20 + 0,5 х50 = 65 тыс. рублей.

Пример 4

Выпуск изделия С за год составил 3600 цгг., себестоимость изделия С – 100 руб., в том числе материальные затраты – 50 руб., длительность производственного цикла изготовления 10 дней. Определите норматив оборотных средств в незавершённом производстве.

Решение

Коэффициент нарастания затрат Киз = 0,5 +(1-0,5): 2 = 0,75. Суточный объём производства Всут = (3600 : 360) х 100 = 1000 пгг.

Норматив оборотных средств в незавершённое производство по изделию:

Нн.п = 1000 х 10 х 0,75 = 7500 рублей.

Пример 5

Чистый вес детали, изготовленной из стали, – 96 кг, норма расхода стали – 108 кг. Выпускается 3000 изделий в год. Поставки стали осуществляются один раз в квартал. Транспортный запас – 2 дня. Определите величину производственного запаса и коэффициент использования стали.

Решение

1.Величина производственного запаса складывается из суммы текущего, страхового и транспортного запасов и рассчитывается по формуле:

Зпр = Зтек + Зстр+Зтр.

2.Текущий запас определяется как произведение суточного расхода материалов и интервала плановых поставок в днях:

Зтек = Рсут Ип.

3.Суточный расход материальных ресурсов рассчитывается как отношение произведения единичной нормы расхода материала и количества выпускаемых изделий к количеству дней планового периода:

Рсут = (Нр·q) / Тпл;

Рсут = (108 кг 3000 изд.) / 360 = 900 кг = 0,9 т.

4.Рассчитаем величину текущего запаса: Зтек= 0,9 т 90 дн. = 81 т.

5.Страховой запас формируется в объеме 0,5 запаса текущего:

Зстр = 0,5 81 т = 40,5 т.

6. Транспортный запас определяется как произведение суточного расхода ма-

90