5423

.pdfБиблиографический список

1.Алексеева М. М. Планирование деятельности фирмы : учеб.-метод. пособие / М. М. Алексеева. М. : Финансы и статистика, 2003. 248 с.

2.Бизнес-планирование : учебник / под ред. В. П. Попова, С. И. Ляпунова. М. : Финансы и статистика, 2006. 816 с.

3.Бухалков М. И. Планирование на предприятии : учебник / М. И. Бухалков.

М. : ИНФРА-М, 1999.416 с.

4.Горемыкин В. А. Планирование на предприятии : учебник / В. А. Горемыкин, Э. В. Бугулов. М. :Филинъ, 1999. 240 с.

5.Попов В. М. Сборник бизнес-планов с рекомендациями и ком. : учеб.- метод. пособие / В. М. Попов, С. И. Ляпунов, С. Г. Млодик; под ред. В. М. Попова, С. И. Ляпунова. М. : КНОРУС, 2004. 483 с.

4. Производственная программа и производственная мощность предприятия

План

1.Методические основы разработки производственной программы.

2.Этапы разработки продуктовой программы.

3.Последовательность разработки производственной программы внутри фирмы.

4.Показатели и измерители производственной программы.

5.Обоснование продуктовой программы факторами спроса и производственной мощностью.

6.Понятие и показатели производственной мощности.

7.Показатели использования производственной мощности.

Методические указания к изучению темы

Производственная программа определяет необходимый объём производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж. Она обусловливает задания по вводу в действие новых производственных мощностей, потребность в материальных ресурсах, численности персонала, транспорте.

31

Продукция (работы, услуги) – это то, что производит предприятие как для сторонних заказчиков, так и для собственных нужд.

Товарная продукция – изготовленная в планируемом периоде продукция, от-

вечающая стандартам, техническим условиям, ГОСТам и т.п., предназначенная для реализации.

Товарная продукция включает:

стоимость готовых изделий (услуг, работ), предназначенных для реализа-

ции на сторону;

стоимость готовых изделий для нужд капитального строительства и не-

промышленного хозяйства своего предприятия;

стоимость полуфабрикатов своей выработки и продукции вспомогатель-

ных и подсобных хозяйств, предназначенных для реализации на сторону;

стоимость основных фондов собственного производства;

услуги промышленного характера другим предприятиям (в том числе соб-

ственному капитальному строительству) (см. формулу 4.1).

Признаком товарной продукции является её завершенность в данном периоде безотносительно к тому, когда она изготовлялась:

(4.1)

где ТП – объём товарной продукции, тыс. руб.;

qi – количество, выпущенной продукции 1-го вида, шт.;

Цi– цена единицы продукции 1-го вида, тыс. руб.; i – количество видов продукции;

Vрем – объём ремонтных работ и готовых изделий для нужд капитального строительства и непромышленного хозяйства своего предприятия, выполненных самим предприятием, тыс. руб.;

S усл – услуги промышленного характера другим предприятиям, тыс. рублей.

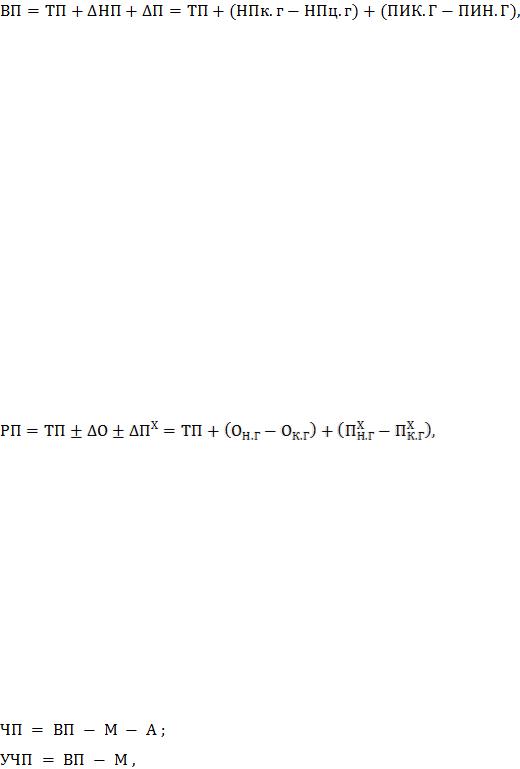

Валовая продукция – стоимость всей продукции предприятия (выполненных работ), произведённой за определённый период, вне зависимости от степени её готовности (см. формулу 4.2):

32

(4.2)

где ВП – валовая продукция предприятия за определённый период времени,

тыс. руб.; ∆НП – изменение остатков незавершённого производства, тыс. руб.;

НПк.г.,НПн.г – незавершённое производство на конец и начало года соответ-

ственно, тыс. руб.;

ПИк.г,ПИи.г – стоимость специального инструмента, полуфабрикатов, приспособле-

ний собственного изготовления на конец и начало года соответственно, тыс. рублей.

Реализованная продукция – это полностью изготовленная продукция, отве-

чающая требованиям государственных стандартов, чертежей, технических усло-

вий, договоров или иной документации, переданная потребителю.

Реализованная продукция объединяет в себе продукцию, произведённую в плани-

руемом периоде и изготовленную в предыдущих периодах (см. формулу 4.3):

(4.3)

где РП – реализованная продукция, тыс. руб.; ∆О – изменение остатков нереализованной продукции на складе на начало и

конец периода соответственно, тыс. руб.;

Онг – остатки готовой продукции на начало года, тыс. руб.;

Окг – остатки готовой продукции на конец года, тыс. руб.;

Пхнг, Пхкг – стоимость продукции, находящейся на ответственном хранении у покупателя на начало и конец периода соответственно. Чистый результат эконо-

мической деятельности предприятия измеряется показателями чистой продук-

ции(ЧП) и условно-чистой продукции(УЧП) (см. формулы 4.4 и 4.5):

(4.4)

где ВП – валовая продукция;

М – прямые материальные затраты;

А – амортизация.

Рассмотрим основные понятия, применяемые при характеристике производ-

ственной программы предприятия.

33

Валовой оборот (ВО) – это общий объём произведённой продукции. В него включаются:

стоимость годовых изделий и продуктов, выработанных за отчетный пе-

риод всеми подразделениями юридического лица, предназначенных для реали-

зации на сторону, передачи своему капитальному строительству и своим непро-

мышленным подразделениям, зачислению в состав собственных основных средств, а также для выдачи своим работникам в счет оплаты труда;

стоимость работ (услуг) промышленного характера, выполненных по зака-

зам со стороны, для своего капитального строительства и своих непромышлен-

ных подразделений, а также работ по модернизации и реконструкции собствен-

ного оборудования, произведённых за отчётный период, работ по изготовлению продукции (изделий) с длительным производственным циклом, производство которых в отчетном периоде не завершено;

стоимость полуфабрикатов своей выработки, отпущенных за отчётный период на сторону, своему капитальному строительству и своим непромышленным подраз-

стоимость полуфабрикатов своей выработки, отпущенных за отчётный период на сторону, своему капитальному строительству и своим непромышленным подраз-

делениям, независимо от того, выработаны они в отчётном периоде или ранее;

Внутрипроизводственный (внутренний) оборот (ВПО) – это часть вырабо-

танных предприятием готовых изделий и полуфабрикатов, которая используется на собственные промышленно-производственные нужды (кроме продукции, за-

численной в состав основных средств данного предприятия).

Валовая продукция (ВП) включает в себя элементы, которые не могут рас-

сматриваться как подготовленные к отпуску на сторону. Этот показатель харак-

теризует объём продукции, произведённой предприятием для отпуска на сторо-

ну и (или) для дальнейшей обработки на своём производстве.

К внутрипроизводственным элементам (ВПЭ) относятся: стоимость полуфаб-

рикатов, изготовленных в рассматриваемом периоде и предназначенных для ис-

пользования в производственной деятельности и в последующие периоды; изме-

нение стоимости незавершённого производства.

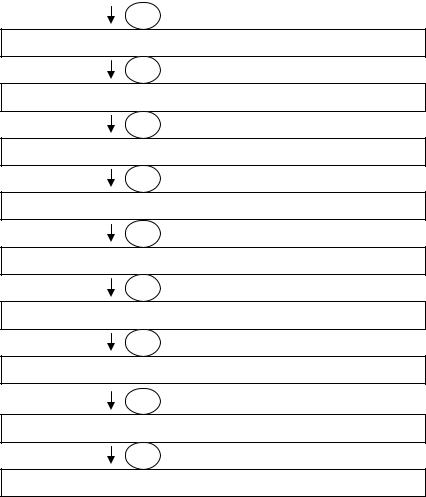

Товарная продукция (ТП) – это продукция, предназначенная к отпуску на сторону. Взаимосвязь этих показателей показана на рисунке 4.1.

34

=

Валовой оборот (ВО)

=

Внутрипроизводственный оборот (ВПО)

=

Валовая продукция (ВП)

=

Внутрипроизводственные элементы (ВПЭ)

=

Товарная продукция (ТП)

=

Остатки продукции на складе (∆О)

=

Отгруженная продукция (ОП)

=

Отгруженная, но неоплаченная продукция (∆ОПн)

=

Реализованная продукция (РП)

Рисунок 4.1 – Схема взаимосвязи показателей

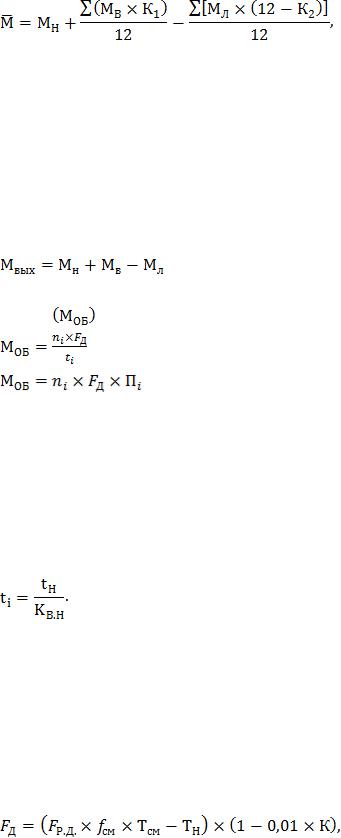

Под производственной мощностью понимается максимально возможный выпуск продукции в установленных планом номенклатуре и ассортименте при полном использовании производственного оборудования и площадей с учётом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции. Производственные мощности – это возможности предприятия или его основных факторов производства к выпуску продукции за определённый период времени.

Различают входную (на начало года), выходную и среднегодовую производственную мощность.

Под входной мощностью (Мн) понимают производственную мощность предприятия (цеха, участка) на 1 января текущего года.

Среднегодовая мощность М рассчитывается по формуле 4.5.

35

(4.5)

гдеМв – мощность, вводимая за счёт нового строительства и реконструкции производства в течение года;

Мл – мощность, ликвидируемая в течение года; К1 – число месяцев работы вводимой мощности в течение года за счёт нового

строительства и реконструкции производства; К2 – число месяцев работы выбывающей мощности.

Выходная мощность (Мвых) определяется по формуле 4.6.

(4.6)

Мощность отдельных групп оборудования при обработке одного изделия или

комплекта |

исчисляется по формулам 4.7 и 4.8. |

|

|

; |

(4.7) |

|

, |

(4.8) |

где ni – количество единиц i-го оборудования;

Fд – полезный фонд времени работы станка в год, ч;

Пi– производительность оборудования в единицу времени; ti – прогрессивная трудоёмкость изделия.

Прогрессивная трудоёмкость изделия (ti) определяется путём деления нормативной трудоёмкости (tН) на прогрессивный процент выполнения норм выработки (Кв.н) (см. формулу 4.9).

(4.9)

Режим работы предприятия определяется на основе календарного ( , нормального

, нормального  , эффективного (действительного)

, эффективного (действительного)  фонда рабочего времени.

фонда рабочего времени.

Действительный (эффективный) фонд времени работы оборудования (Fд), режим работы предприятия определяется на основе календарного ( , нормального

, нормального  , эффективного (действительного)

, эффективного (действительного)  фонда рабочего времени.

фонда рабочего времени.

Действительный (эффективный) фонд времени работы оборудования (Fд):

(4.10)

где  – число рабочих дней в плановом периоде; Fсм – сменность работы оборудования;

– число рабочих дней в плановом периоде; Fсм – сменность работы оборудования;

36

Тсм – средняя длительность смены, ч;

К– планируемые потери времени в работе оборудования в связи с ремонтом,

%(для механического оборудования К = 3 – 5 %).

В расчёт производственных мощностей принимается действительный (эффективный) фонд времени работы оборудования.

Степень использования производственной мощности предприятия характеризуется коэффициентом использования мощности (Ки.м), который определяется по формуле 4.11:

(4.11)

где  – фактически произведённое количество продукции.

– фактически произведённое количество продукции.

Примеры решения задач

Пример 1

Стоимость оборудования цеха на начало года – 17,З млн рублей. С 1 марта введено в эксплуатацию оборудование стоимостью 440, 9 тыс. руб., с 1 июля выбыло оборудования на сумму 30,4 тыс. рублей.

Объем выпуска продукции – 800 т, цена 1 т – 30 тыс. рублей.

Нормативная производственная мощность – 1тыс. т. Определите коэффициент интенсивного использования оборудования; фондоотдачу и фондоемкость.

Решение

Коэффициент интенсивного использования оборудования рассчитывается через фактическую и максимально возможную производственную мощность предприятия:

Кн.и.о. = Мф / Мн;

Кн.и.о. = 800 / 1000 = 0,8 т = 80 %.

Для расчета фондоотдачи и фондоемкости необходимо определить объем товарной продукции в денежном выражении и среднегодовую стоимость основных фондов. Объем выпуска определяется как произведение количества фактически выпущенной продукции и цены одной

Пример 2

Определите производственную мощность цеха при следующих условиях:

–количество станков ведущего производства в цехе на начало года – 70 ед.;

–с 1·ноября – 8;введено 25 ед.;

37

–двухсменный режим работы;

–продолжительность смены – 8 ч;

–регламентированные простои на ремонт оборудования составляют 7 % от режимного фонда времени работы оборудования;

–производительность 1 станка – 4 детали в час;

–с 1 мая выбыло 3 ед. оборудования;

–рабочих дней в году – 260.

Решение

Производственная мощность цеха определяется как произведение количества станков, производительности одного станка за один час и эффективного фонда рабочего времени одного станка за год.

Определим среднегодовое количество станков: Qгст = Qнгст + ( Qввст·nl) /

Qввст·nl) /

12 - (∑ Qвыбст·n2) /12; Qгст = 70 ед. + (25 ед. 2) / 12 (3 ед; 8) / 12 = 72 ед.

Рассчитаем режимный фонд рабочего времени одного станка за год:

Фреж = 260 дн. 2 см. 8 час. = 4160 час.

Определим эффективный фонд рабочего времени как разницу между режимным фондом и простоями:

Фэф =4160 - (4160 ·7%) = 3869 ч.

Производственная мощность цеха равна:

М = 72 ед. 3869 час.·4 дет. = 1 114 272 дет.

Пример 3

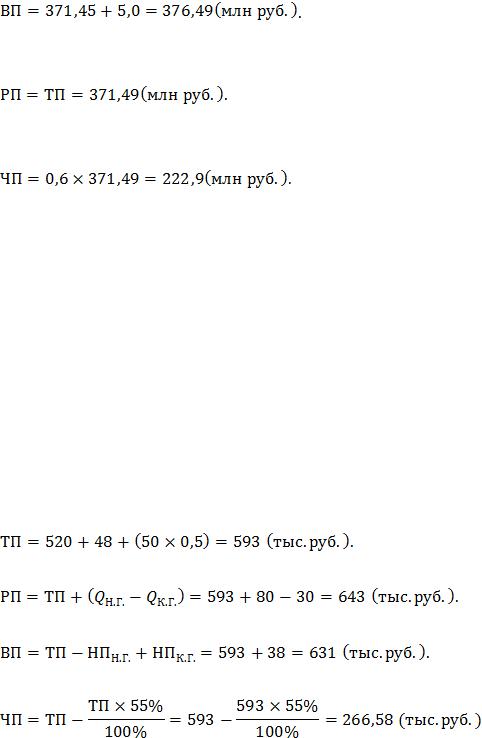

Определите размер реализованной, валовой и чистой продукции. Исходные данные:

Предприятие выпустило основной продукции на сумму 325,6 млн рублей. Стоимость работ промышленного характера, выполненных на сторону, составила 41,15 млн рублей. Полуфабрикатов собственного производства изготовлено на 23,7 млн руб., из них 80 % потреблено в своём производстве. Размер незавершённого производства увеличился на конец года на 5,0 млн рублей. Материальные затраты составляют 40 % от стоимости товарной продукции.

Решение

Размер товарной продукции определим как сумму основной продукции предприятия, стоимости работ промышленного характера и полуфабрикатов собственного производства, изготовленных для продажи:

38

Валовая продукция включает товарную продукцию и учитывает изменение незавершённого производства:

В условиях данной задачи размер реализованной продукции совпадает с величиной товарной продукции:

Чистую продукцию определим, очистив товарную продукцию от материальных затрат:

Пример 4

Основная продукция предприятия запланирована в объёме 520 тыс. руб., услуги промышленного характера – 48 тыс. руб., из них 50 % – для собственного производства. Размер незавершённого производства на конец периода увеличится на 38 тыс. рублей. Остатки готовой продукции на складе на начало периода – 80 тыс. руб., на конец периода – 30 тыс. рублей.

Определите объём реализованной, валовой и чистой продукции предприятия, если известно, что стоимость материальных затрат составляет 55 % товарной продукции.

Решение

Товарная продукция:

Реализованная продукция:

Валовая продукция:

Чистая продукция:

Пример 5

Определите процент выполнения плана по выпуску продукции предприятия. Данные за отчётный период представлены в таблице.

39

|

|

|

|

Изделие |

|

|

|

Выпуск |

|

|

|

|

|

|

|

А |

Б |

В |

|

Г |

Д |

Е |

|

|

|

|

|

|

|

|

|

Плановый, тыс. руб. |

81,45 |

92,73 |

44,80 |

|

- |

31,60 |

26,85 |

Фактический, тыс. руб. |

80,23 |

93,50 |

44,80 |

|

20,32 |

- |

47,34 |

|

|

||||||

|

|

|

|

|

|

|

|

Решение

Фактическое выполнение в пределах плана (для выполнения плана по ассортименту):

Выпуск продукции по плану составит:

Фактический выпуск продукции:

Процент выполнения плана по объёму ( ):

):

.

.

Процент выполнения плана по ассортименту ( ):

):

.

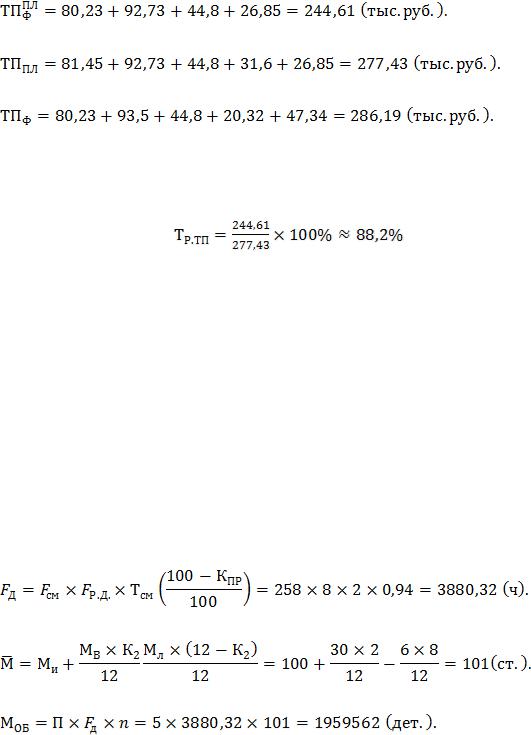

Пример 6

Определите производственную мощность цеха и коэффициент использования мощности.

Исходные данные:

Количество однотипных станков в цехе – 100, с 1 мая выбыло 6, с 1 ноября установлено ещё 30 станков, число рабочих дней в году – 258, режим работы двухсменный, продолжительность смены – 8 ч, регламентированный процент простоев на ремонт оборудования – 6, производительность одного станка – 5 деталей в час, план выпуска за год – 1700 000 деталей.

Решение

1.Найдём действительный фонд времени работы оборудования:

2.Определим среднегодовую мощность:

3.Рассчитаем возможный выпуск деталей:

4.Определим коэффициент использования мощностей:

40