5423

.pdfМинистерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования

«Хабаровский государственный университет экономики и права» Кафедра экономики предприятия и менеджмента

ЭКОНОМИКА ОРГАНИЗАЦИИ

Учебно-методическое пособие для практических занятий и самостоятельной работы бакалаврантов 2-го – 4-го курсов всех специальностей и форм обучения

Хабаровск 2016

1

ББК У 9 (2) 29

X 12

Экономика организации : учебно-методическое пособие для практических занятий и самостоятельной работы бакалаврантов 2-го – 4-го курсов всех специальностей и форм обучения / сост. Т. Н. Бондаренко, Е. В Зверева, Г. Б. Шпак, Л. А. Дронова. – Хабаровск : РИЦ ХГУЭП, 2016. – 152 с.

Рецензенты : Т.Г. Мотовиц, канд. экон. наук, доцент кафедры экономической теории и национальной экономики Тихоокеанского государственного университета О.В. Миронеко, канд. экон. наук, доцент кафедры экономики

Дальневосточного государственного университета путей сообщения

Утверждено издательско-библиотечным советом университета в качестве учебно-методического пособия для бакалаврантов

Учебно-методическое издание

Бондаренко Татьяна Николаевна Дронова Любовь Аркадьевна Зверева Елена Валерьевна Шпак Галина Борисовна

Экономика организации

Учебно-методическое пособие для практических занятий и самостоятельной работы бакалаврантов 2-го – 4-го курсов всех специальностей и форм обучения

Редактор Е.Ю. Лаврентьева

Подписано к печати 2016 г. Формат 60х84/16. Бумага писчая. Печать цифровая. Усл.-печ. л. 8,8. Уч.-изд. л. 6,3. Тираж 50 экз. Заказ №

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГУЭП, РИЦ © Хабаровский государственный университет экономики и права, 2016

2

ВВЕДЕНИЕ

Экономика организации – образовательная и научная дисциплина, которая изучает методы и правила хозяйственной организации. На функционирование предприятий в условиях изменяющейся конкурентной среды влияет большое количество внутренних и внешних факторов, изменение которых даёт возможность предприятию менять траекторию развития в благоприятную для себя сторону.

Цель настоящего учебного-методического пособия – ознакомить студентов с постоянно возникающими бизнес-ситуациями, их оценкой и учётом в деятельности предприятия; на практических примерах научить их решать возникающие проблемы и определить стратегию развития предприятия. В данном учебногометодическом пособии представлены следующие темы:

1.Предприятие и предпринимательство.

2.Эффективность производства, капитальных вложений, инвестиционных проектов.

3.Планирование деятельности предприятия.

4.Производственная программа и производственная мощность предприятия.

5.Основные фонды предприятия.

6.Оборотные средства предприятия.

7.Кадры и производительность труда. Оплата труда.

Учебное пособие содержит практическую часть, которая состоит из задач и ситуаций, сгруппированных по указанным темам в рамках дисциплины «Экономика предприятия (организации)», и теоретическую часть, где представлены основные понятия и формулы, необходимые для решения задач и ситуаций по каждой теме.

Пособие включает в себя методический материал, практические задания, примеры решения задач, а также задачи и ситуации для самостоятельного решения и необходимую литературу по темам.

Особенностью данного учебного пособия является то, что в нём по каждой теме представлены подробные методические рекомендации, позволяющие показать возможные варианты решения, дать анализ и характеристику предлагаемых ситуаций. Задачи расположены по принципу от простого к сложному, предусмотрена возможность решения различных вариантов задач.

Материал изложен в соответствии с типовой программой дисциплин «Экономика организации (предприятия).

3

Планы практических занятий

1. Предприятие и предпринимательство

План

1.Понятие и признаки предпринимательства. Факторы развития предпринимательской деятельности.

2.Виды и формы предпринимательской деятельности.

3.Предпринимательские функции.

4.Предприятие – основное звено экономики.

5.Классификация предприятий.

6.Внешняя и внутренняя среда предприятия.

7.Организация, реорганизация и ликвидация предприятий.

8.Организационно-правовые формы предпринимательской деятельности.

9.Ассоциативные (корпоративные) формы предпринимательства.

Методические указания к изучению темы

Предпринимательство – это инициативная самостоятельная деятельность граждан и их объединений, осуществляемая на свой страх и риск и под свою имущественную ответственность, направленная на получение прибыли.

Субъектами предпринимательства могут быть:

граждане России и других государств, не ограниченные в установленном законом порядке в своей деятельности;

граждане России и других государств, не ограниченные в установленном законом порядке в своей деятельности;

граждане иностранных государств и лица без гражданства;

объединения граждан (партнёров).

Предприятие – субъект предпринимательской деятельности, который на свой риск осуществляет самостоятельную деятельность, направленную на получение прибыли от использования имущества, продажи товаров, выполнения работ или оказания услуг.

Предпринимательство может осуществляться в трёх формах – индивидуальной, партнёрской, корпоративной. Виды предпринимательства: добыча (извлечение), переработка (производство), купля-продажа (коммерческая деятельность), оказание услуг и извлечение дохода из права собственности на имущество.

4

К предпринимательским функциям можно отнести: маркетинговую, финансовую, кадровую, производственную, снабженческую, научно-техническую и технологическую, связи с общественностью и проч.

Предприятие является юридическим лицом и обладает всеми его признаками. Оно характеризуется производственно-техническим, организационным, экономическим и социальным единством.

Существует большое число видов предприятий, которые можно сгруппировать по следующим признакам:

характер потребляемого сырья;

размер;

масштаб производства однотипной продукции;

методы организации;

характер деятельности;

степень механизации и автоматизации производства;

форма собственности;

участие иностранного капитала;

степень непрерывности процесса производства и др.

Предприятие взаимодействует с внешней средой, получая из неё ресурсы, которые становятся элементами внутренней среды. В процессе производства ресурсы превращаются в готовую продукцию (услуги) и поступают для реализации во внешнюю среду.

Предприятие может быть создано в форме товарищества (полного или коммандитного), хозяйственного общества (акционерного, ООО, ОсДО, дочернего, зависимого), производственного кооператива (артели), государственного или муниципального унитарного предприятия. Полная характеристика организаци- онно-правовых форм дана в Гражданском кодексе Российской Федерации.

К ассоциативным формам предприятий относят холдинги, ФПГ, концерны, тресты, синдикаты, картели, консорциумы.

Решение о создании предприятия принимает владелец капитала (ресурсов). Основной документ, фиксирующий создание нового предприятия, – устав.

Уставный капитал – зафиксированная в стоимостном выражении сумма материальных и нематериальных ценностей, которые передаются предприятию в постоянное пользование владельцем этих ценностей.

При создании товариществ формируется складочный капитал. В процессе функционирования предприятие может быть реорганизовано. К видам реорганизации предприя-

5

тия относят выделение, разделение, присоединение, слияние, преобразование.

Решение о реорганизации или ликвидации предприятия принимает владелец или арбитражный суд.

Начало и прекращение деятельности предприятия считается законным после внесения записи в госреестр юридических лиц.

Номинальная цена (стоимость) акции – это цена, написанная на бланке акции; она показывает, какая часть уставного капитала приходилась на одну акцию на момент формирования акционерного общества.

Балансовая цена акции рассчитывается как отношение стоимости чистых активов общества к количеству выпущенных акций. Балансовая цена акции, имеющая ещё название «книжная цена», не отражает всё многообразие хозяйственной жизни.

Ликвидационная цена акции – это стоимость реализуемого имущества в фактических ценах, приходящаяся на одну акцию.

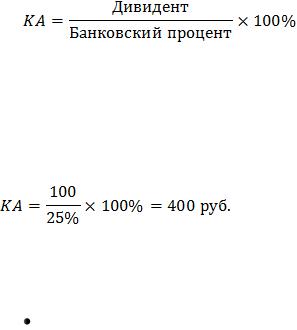

Номинальная и ликвидационная цены мимолетны, применяются в особых случаях и плохо пригодны для использования при оценке акций и нормально действующего общества. Здесь более применима курсовая (рыночная) цена. Расчёт этой цены производится на основе учёта доходов на акцию (дивиденда). Акционер в рыночной экономике сравнивает доход на акцию с доходом, получаемым в банке при действующей ставке депозитного банковского процента. Цена акции будет определяться той суммой денег, которую можно положить в банк с учётом действующего депозитного процента.

Существует классическая формула расчёта курсовой стоимости акций (см. Формула (1. 1))

(1. 1)

Примеры решения задач

Пример 1

Дивиденд =100 руб. Банковские проценты = 25%

Решение

В отличие от балансовой, курсовая (рыночная) цена учитывает эффективность работы предприятия.

Распределение прибыли акционерного общества: выплата налогов;

6

плата банку за кредит;

направление средств на развитие производства;

направление средств в резервный (страховой) фонд и другие выплаты;

выплата объявленных дивидендов по акциям (в первую очередь по привилегированным акциям;

выплата объявленных дивидендов по акциям (в первую очередь по привилегированным акциям;

в случае недостаточности прибыли для выплаты дивидендов, выплата производится за счёт средств резервного фонда).

в случае недостаточности прибыли для выплаты дивидендов, выплата производится за счёт средств резервного фонда).

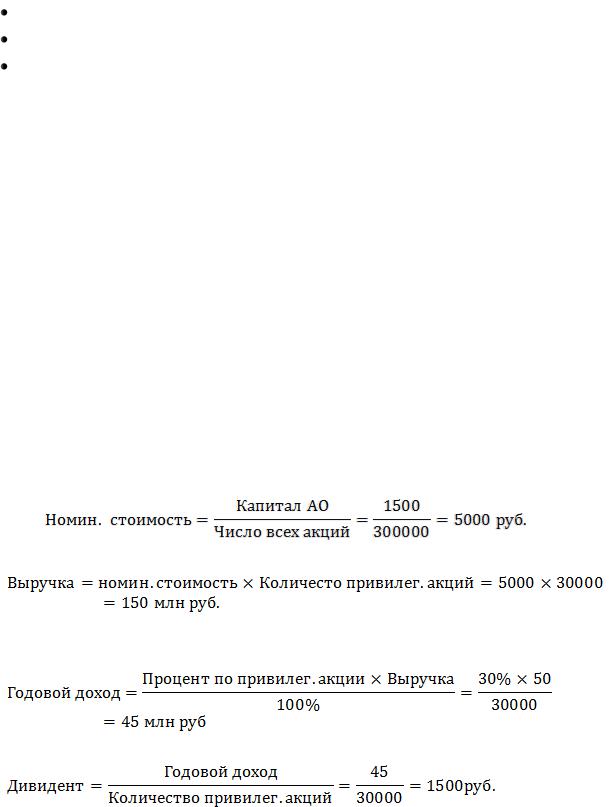

Пример 2

Капитал АО = 1 500 млн руб. Число всех акций = 300 000 шт.

Прибыль на дивиденды = 345 млн руб.

Количество привилегированных акций = 30 000 шт. Процент по привилегированным акциям = 30 %. Процент по обыкновенным акциям < 30 %.

Определить номинальную стоимость акций; дивиденды на 1 привилегированную и 1 обыкновенную акции.

Решение

1.Определение номинальной стоимости акции по формуле:

2.Выручка от продажи привилегированных акции определяется по формуле:

3.Годовой доход привилегированные акции по формуле:

4.Дивиденд на 1 привилегированную акцию по формуле:

5.Для определения дивиденда на 1 обыкновенную акцию необходимо прежде всего определить ту часть прибыли, которая остаётся на обыкновенные акции, вычитая из всей прибыли часть её, предназначенную на привилегированные акции.

Прибыль по обыкновенным акциям = 345 млн. руб. - 45 млн. руб. = 300 млн рублей.

7

6. Расчёт дивиденда на одну обыкновенную акцию осуществляется по формуле:

.

.

7. Процент по обыкновенным акциям определяется по формуле:

.

Пример 3

Вполном товариществе было три участника, доли которых составляли 15 %, 35 %

и50 % складочного капитала. Один из товарищей, доля которого составляла 15 %, выбыл из числа участников, при этом деятельность товарищества продолжается.

Определите, изменится ли величина складочного капитала и какие доли в нём будут принадлежать оставшимся участникам.

Решение: размер складочного капитала при выбытии одного из участников товарищества и продолжении его деятельности не изменяется, а лишь увеличиваются доли оставшихся участников. Увеличение долей происходит таким образом, чтобы соотношение между ними оставалось прежним.

Вданной задаче соотношение между оставшимися двумя участниками 7 : 10 (35 % : 50 %), следовательно, и доля выбывшего товарища в 15 % будет распределена между остальными товарищами как 7 : 10 и добавлена к значениям долей (6,18 % и 8,82 % добавляются к 35 % и 50 %).

Таким образом, доли оставшихся участников должны составить соответст-

венно 41,18 % и 58,82 %.

Пример 4

АО имеет уставный капитал, равный 2 млрд руб. (20 000 акций по 100 тыс. руб.). Часть прибыли (150 млн руб.) решено направить на увеличение уставного ка-

питала без изменения количества акций.

Определите номинал акции после увеличения уставного капитала.

Решение

Сначала определите величину уставного капитала после увеличения. Затем исчислите новую номинальную стоимость акции.

Пример 5

В инвестиционном портфеле акционерного общества (АО) имеются три акции компании А, две акции компании В, пять акций С с одинаковыми курсовыми стоимостями.

8

Как изменится стоимость инвестиционного портфеля, если курс акций компании А увеличится на 18 %, В – на 16 %, С – упадёт на 15 %?

3+2+5=10

(3×1,18)+(2×1,16)+(3×0,85)=10,11 (10,11-10):10×100%=1,1.

Стоимость инвестиционного портфеля возрастёт на 1,1 %.

Задания и ситуации для самостоятельного решения

Задание 1. Нарисуйте психологический портрет предпринимателя.

Тысячи людей задают себе трудный вопрос о том, стоит ли начинать собственное дело. Никаких объективных критериев, позволяющих однозначно ответить на этот вопрос, нет. Для характеристики типичного предпринимателя попытайтесь определить:

что представляет собой предпринимательство как процесс;

какова разница между менеджером и предпринимателем;

какими знаниями и навыками должен обладать предприниматель; какие черты характера стимулируют предпринимательство, а какие

мешают ему.

Задание 2. Дайте характеристику основных организационно-правовых форм предпринимательской деятельности, заполнив таблицу.

Органи- |

Учреди- |

Уставной |

Управле- |

Распределе- |

Ответствен- |

Достоин- |

Недо |

зацион- |

тели и |

капитал, |

ние |

ние прибыли |

ность по обя- |

ства |

до- |

но- |

доку- |

наследова- |

|

и налоги |

зательствам |

|

стат- |

правовая |

менты |

ние и про- |

|

|

|

|

ки |

форма |

|

дажа доли |

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 3. Определите величину уставного капитала закрытого акционерного общества, если в его создании приняли участие 3 учредителя. В качестве взносов в уставный капитал они предложили различные виды имущества. Виды вкладов учредителей приведены в таблице.

Учредитель |

Денежные средства, руб. |

|

Ценные бумаги |

Имущество, |

|

кол-во |

|

цена, руб. |

руб. |

||

|

|

|

|||

|

|

|

|

||

|

|

|

|

|

|

1 |

10 000 |

10 |

|

600 |

- |

|

|

|

|

|

|

2 |

10 000 |

6 |

|

250 |

- |

|

|

|

|

|

|

3 |

5 000 |

- |

|

- |

20 000 |

|

|

|

|

|

|

Распределите акции между учредителями, если наминал акции – 500 рублей.

9

Задание 4. Учредители ЗАО – юридические и физические лица, вклад которых делится в соотношении 3/4 и 1/4. Акции делятся на обыкновенные и привилегированные в той же пропорции. Номинальная стоимость акции – 10 тыс. рублей.

Юридические лица в качестве взносов в уставный капитал вносят имущество, которое принимается по стоимости, указанной в акте сдачи-приёмки основных фондов:

учредитель А – оборудование на сумму 1 000 тыс. руб.; учредитель В – производственные и офисные площади на сумму 1 300 тыс. руб.; учредитель С – транспортные средства на сумму 700 тыс. рублей. Физические лица вносят денежные взносы:

Сидоров В. Г. – 700 тыс. руб.; Иванов А. П. – 300 тыс. рублей. Определите:

–величину уставного капитала;

–количество обыкновенных и привилегированных акций;

–возможный процент дохода по привилегированным акциям, если средняя ставка по депозитным вкладам составляет 12 % годовых.

Задание 5. Определите величину уставного капитала общества, если установлен вступительный взнос 90 000 руб., паевой взнос – 36 000 руб., количество учредителей 3 человека, доля каждого соответственно 3,2, 5 паев.

Определите сумму прибыли, полученную каждым из участников, если прибыль к распределению составила 5 млн рублей.

Задание 6. В инвестиционном портфеле АО имеются акции компании «A» – 20 шт., «В» – 15 шт., «В» – 5 шт. с одинаковой курсовой стоимостью. Как изменится стоимость инвестиционного портфеля, если курс акций компании «А» вырос на 3 %, компании «В» – упал на 8 %, компании «В» – вырос на 18 %?

Задание 7. АО выпустило 900 простых акций и 200 привилегированных номиналом 200 рублей. Дивиденды по привилегированным акциям – 25 %. Определить дивиденды по простым акциям в процентах и в рублях, если прибыль к распределению – 46 тыс. рублей.

Задание 8. Полное товарищество было создано 4 участниками. Их доли в складочном капитале составляли соответственно 15 %, 15 %, 20 %, 50 %. 1-й участник выбыл из числа товарищества, при этом товарищество не прекратило свою деятельность. Определите величину долей оставшихся участников товарищества в его складочном капитале.

10