-координация и мобилизация усилий разных лиц и организаций, участвующих в проекте;

-эффективное распределение ресурсов.

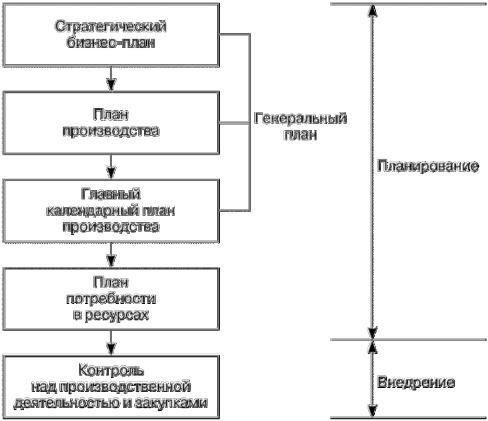

Кроме того, БП является инструментом привлечения ресурсов, обеспечения инвестиционной привлекательности и средством воздействия на потенциального инвестора. Схема планирования представлена на рисунке 7:

Рисунок 7 – Схема производственного планирования и контроля

Разработка начинается со стратегического анализа:

-требуется ли полный отказ об традиционного предмета деятельности

-требуется ли реорганизация или реструктуризация предприятия

-плановые расчёты базовых показателей

-выбор ключевых параметров плана (например, предприятие, несущее убытки из-за недостаточного спроса на продукцию может пойти двумя путями – усилить спрос через рекламу, маркетинг и т.п., или снизить издержки и продать всё лишнее);

-выбор методов планирования («от достигнутого» – когда сохраняется предмет деятельности или моделирования экспертных методов (эвристических) при переходе на принципиально новые направления деятельности);

37

-надёжность БП (обеспечивается: составлением нескольких вариантов, поиск кредиторов, поручителей, залогов, страховка, компетентная экспертиза);

-бюджетирование – конкретно по каждому направлению выработка соотношения затраты – доходы и источники финансирования.

Концепция стратегического планирования – это концепция эффективного управления предприятием, обеспечивающая ему долгосрочное существование в условиях рынка. Она должна служить основой формирования БП.

Врамках стратегического планирования решаются 4 задачи:

-распределение ресурсов предприятия;

-адаптация к внешней среде;

-внутренняя координация;

-формирование стратегической организационной культуры.

Алгоритм планирования изложен на рисунке 8.

Практика стратегического планирования на эффективно действующих предприятиях обладает следующими особенностями:

-за осуществление функций стратегического планирования несут ответственность планово-экономический отдел и связанные с ним отделы подразделений;

-основные элементы стратегического плана формируются на совещаниях высшего руководства, проводимых ежегодно или чаще;

-годовой стратегический план объединяется с годовым финансовым планом, их совокупность образует внутрифирменный план, который является инструментом согласования стратегического и оперативного планирования.

38

Рисунок 8 – Алгоритм планирования производственных ресурсов

Контрольные вопросы и задания

1.Охарактеризуйте основные принципы и методы планирования.

2.Какие основные факторы определяют возрастающую роль планирования в условиях рыночного хозяйства?

3.Какова роль мониторинга основных плановых показателей?

4.В чем смысл понятия «бюджетирование» и каковы его основные задачи?

5.Какие функции выполняет бюджет?

6.Перечислите основные виды бюджетов организации.

7.Что служит исходными данными для составления бюджетов?

8.Какова роль финансового менеджера при подборе бюджетных показателей?

9.Как осуществляется контроль выполнения бюджета организации?

39

Задание 1. Компания «ПроАрт» производит фоторамки. Бюджетные расходы составляют:

Прямые материальные затраты на ед. продукции, руб. |

40 |

|

|

Прямые затраты труда на ед. продукции, руб. |

5 |

|

|

Переменные накладные затраты, руб. |

15 |

|

|

Постоянные затраты на ед. продукции, руб. (200 000руб./10 000 шт.) |

20 |

|

|

Затраты на ед. продукции, руб. |

80 |

|

|

Запасов продукции на начало периода нет. Фактические затраты равны бюджетным. В течение отчётного периода компания

-закупила материалов на 402 000 руб.;

-потратила в связи с переходом на новый вид продукции 400 000 руб., в т.ч. 50 000 руб. прямых трудовых затрат, 150 000 руб. переменных накладных затрат, 200 000 руб. постоянных накладных затрат;

-определила запасы на конец периода в объёме 300 шт. готовой продукции, 200 шт. в незавершённом производстве, 2000 руб. запасов неиспользованных материалов;

-продала 9 500 шт. продукции по цене 100 руб. Расходы на продажу составили 50 000 руб. В т.ч. 30 000 руб. постоянных и 20 000 руб. переменных.

Задание

1. Рассчитайте операционную прибыль компании за отчётный период по методу себестоимости продаж.

2.Рассчитайте операционную прибыль компании за отчётный период с использованием маржинального подхода.

3.Объясните разницу в расчётах, преимущества и недостатки каждого метода.

Задание 2. Автоперевозчик ООО «Зема» осуществляет поездку по маршруту Хабаровск – Комсомольск – Хабаровск, используя автобусы трёх марок – «Тойота», «Дэу», «Газель». Бюджетный расход бензина по каждой поездке составляет 567 л. Норматив расхода топлива установлен в размере: минимальный 491 л, максимальный 680 л. Менеджер производства получил следующие данные о расходе топлива (л) тремя автобусами:

Поездка |

«Тойота» |

«Дэу» |

«Газель» |

|

|

|

|

1 |

590 |

586 |

562 |

|

|

|

|

2 |

533 |

533 |

590 |

|

|

|

|

3 |

552 |

544 |

635 |

|

|

|

|

40