Тема 9 и 10. Анализ оборотных активов организации. Материальные оборотные средства. Анализ их использования

Студентам факультета «Менеджер», сокращённо изучающим экономический анализ, предлагается освоить сразу две темы, т.к. материальные оборотные средства составляют наибольший удельный вес в составе II раздела актива баланса «Оборотные активы» на производственных предприятиях.

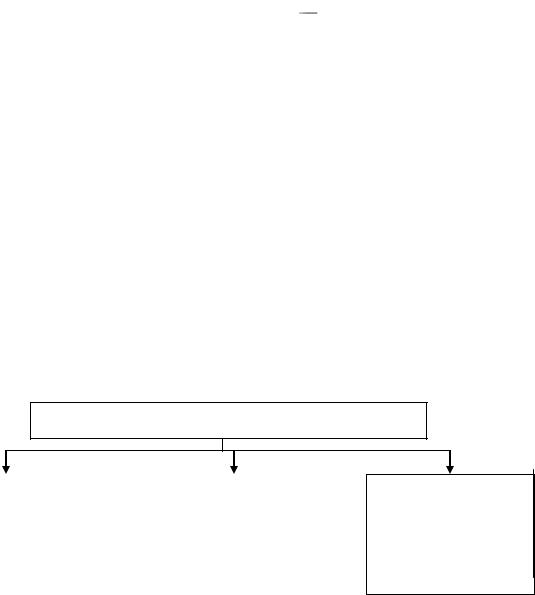

Цель управления оборотным капиталом определение оптимального объёма и структуры текущих активов, источников их покрытия и соотношения между ними. При низком уровне оборотного капитала производственная деятельность не обеспечивается необходимыми ресурсами, следовательно, для предприятия возможны потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных активов приведёт к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, что приводит к замедлению оборачиваемости, иммобилизации средств, увеличению налога на имущество, потере (порче) запасов, а также излишние издержки финансирования, что приведёт к снижению прибыли. Стратегии материальнотехнического обеспечения представлены в рисунке 12.

Таким образом, в управлении оборотным капиталом необходимо найти равновесие между риском потери ликвидности и эффективностью работы.

Стратегии материально-технического снабжения

Организация |

|

Налаживание новых организа- |

самостоятельного |

|

ционно-экономических связей с |

производства (заго- |

|

поставщиками (объединение, |

товительного) |

|

участие в управлении с помощью |

|

|

пакета акций, субсидий под буду- |

|

|

щие поставки и др.) |

|

|

|

Закупки по договорам, в том числе по импорту

Рисунок 12 – Стратегии материально-технического обеспечения организации

56

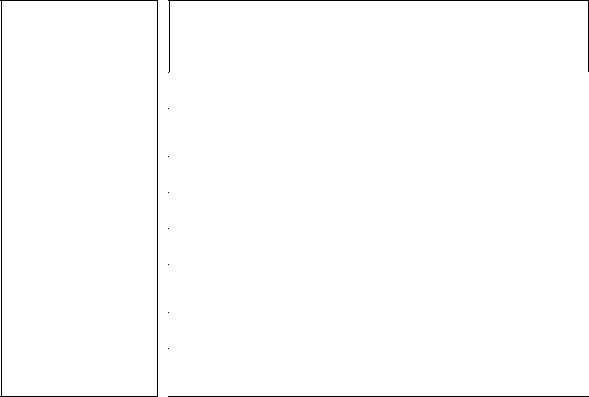

Одним из факторов, определяющих величину оборотных активов, является продолжительность производственного цикла. В каждой организации она разная и зависит от следующих факторов, рассмотренных в рисунке 13:

Длительность производственнокоммерческого цикла

1. Средняя продолжительность времени, в течение которого сырьё и материалы хранятся на складе до выдачи их в производство

–

2. Время пребывания капитала в авансах, выданных поставщикам, подотчётным лицам

+

3. Время, затрачиваемое на изготовление товаров

+

4. Средняя продолжительность времени, в течение которого товары хранятся на складе

+

5. Период времени, на который предоставлен кредит покупателям

Рисунок 13 – Схема длительности производственно-коммерческого цикла

Решение следующих задач покажет менеджерам возможности экономического анализа в области управления оборотным капиталом.

Задание 1. По данным приложения А оценить эффективность использования материальных ресурсов организации. Провести факторный анализ: установить размер влияния эффективности использования материалов на выпуск продукции и себестоимость через показатели материалоёмкости и материалоотдачи. Сделать проверку, вывод, определить возможные резервы увеличения продукции и снижения себестоимости за счёт более эффективного использования материальных ресурсов.

Задание 2. По приведённым ниже данным определите материалоёмкость продукции организации за прошлый и отчётный год. Используя индексный метод, установите размер влияния факторов: количества продукции, материальных затрат на единицу продукции и цены единицы продукции на изменение общей материалоёмкости. Сделать проверку, вывод, определить

57

возможные резервы снижения материалоёмкости продукции за счёт перечисленных факторов.

Вид продукции |

Количество |

Материальные |

Цена ед. |

|||

|

продукции, шт. |

затраты на ед. |

продукции, руб. |

|||

|

|

|

продукции, руб. |

|

|

|

|

прошлый |

отчёт |

прошлый |

отчёт |

прошлый |

отчёт |

А |

200 |

220 |

50 |

55 |

100 |

100 |

Б |

120 |

110 |

80 |

90 |

150 |

170 |

В |

100 |

90 |

3 |

3 |

5 |

4 |

Задание 3. Используя данные формы № 1 и 2 из Приложения Б, определить величину собственных оборотных средств и чистых оборотных активов организации.

Задание 4. Используя данные приведённых ниже квартальных балансов организации, определить среднегодовые остатки оборотных средств, коэффициент оборачиваемости и оборачиваемость в днях за отчётный год. При сравнении полученных показателей с данными за прошлый год, установить величину экономического эффекта от изменения оборачиваемости.

|

Оборотные |

1 января |

1 апреля |

1 июля |

1 октября |

31 |

|

средства, тыс. руб. |

|

|

|

|

декабря |

|

|

1. |

Материалы |

1 200 |

750 |

890 |

1 350 |

1 600 |

|

2. |

Дебиторы |

2 570 |

2 320 |

1 800 |

690 |

3 400 |

|

3. |

Денежные |

3 000 |

1 500 |

2 873 |

2 000 |

300 |

|

средства |

|

|

|

|

|

|

|

|

Величина реализованной продукции в отчётном году составила 38 580 тыс. |

||||||

руб. В прошлом году коэффициент оборачиваемости равен 7,0, а оборачиваемость в днях 40.

Контрольные вопросы и задания

1.Какими показателями оценивается запас материальных ресурсов организации и их оборачиваемость?

2.Как оценить влияние изменения затрат на материальные ресурсы и материалоёмкости на объём производства товаров?

3.Какие факторы влияют на изменение норм расхода материалов по изделию?

4.В чём экономический смысл понятия оборачиваемости определённого вида активов?

5.Что отражает динамика показателей оборачиваемости активов?

6.Как рассчитать и оценить средства, высвобожденные в результате сокращения производственно-коммерческого цикла?

58

7.Какие вы знаете причины снижения или роста оборачиваемости активов?

8.Чем определяется длительность производственно-коммерческого цикла? О чём говорит возрастающее во времени его значение?

9.Назовите последовательность движения денежных средств в процессе производственно-коммерческого цикла.

10.О чём свидетельствует то, что средний период нахождения готовой продукции и товаров для перепродажи на складе больше срока хранения производственных запасов?

11.В чём состоит основное предназначение отчёта о движении денежных средств?

12.Что показывает анализ движения денежных средств?

13.Что такое дебиторская задолженность организации и какие известны наиболее распространённые составляющие дебиторской задолженности?

14.Какие основные факторы хозяйственной деятельности влияют на сумму дебиторской задолженности?

15.Что показывает увеличение оборачиваемости дебиторской задолженности?

Тесты

1. Какие источники снабжения материальных ресурсов относятся к внутренним:

1)материалы, приобретённые на товарной бирже;

2)материалы от поставщиков;

3)вторичное сырьё.

2.Снижение материалоёмкости продукции относится к показателям:

1)экстенсивного развития;

2)интенсивного развития;

3)динамичного развития.

3.Что означает показатель материалоотдачи:

1)уровень материальных затрат, приходящихся на 1 руб. товарной продукции;

2)сколько продукции произведено с каждого рубля потреблённых материальных ресурсов;

3)Количество дней нахождения материалов в производственном процессе.

59

4. Как оценить влияние изменения материалоёмкости на объём производства товаров:

1)чем больше материалоёмкость, тем больше объём производства товаров;

2)чем меньше материалоёмкость, тем больше объём производства товаров;

3)чем меньше материалоёмкость, тем меньше объём производства товаров.

5.Одним из результатов повышения эффективности использования материальных ресурсов является:

1)оптимизация величины и сроков капитальных вложений;

2)сокращение материальных средств в производственных запасах;

3)сокращение потерь рабочего времени.

6.К чему приводит снижение норм расхода материальных ресурсов:

1)к росту себестоимости товара;

2)снижению себестоимости товара;

3)снижению розничной цены товара.

7.Какими показателями характеризуется эффективность использования материальных ресурсов:

1)количество дней оборота материальных ресурсов;

2)фондоотдача и фондоёмкость;

3)материалоотдача и материалоёмкость.

8.К чему приводит ускорение оборачиваемости оборотных средств при неизменном объёме выпущенной товарной продукции:

1)к сокращению удельных норм расхода материальных ресурсов;

2)к высвобождению самих оборотных средств;

3)к повышению материалоёмкости.

9.Назвать основной путь уменьшения норм расхода материалов по изделию:

1)управленческое решение по нормированию;

2)внедрение организационно-технических мероприятий;

3)повышение квалификации рабочих.

10.Отношение выручки от продаж к средней величине оборотных активов называется:

1)коэффициентом оборачиваемости;

2)коэффициентом закрепления;

3)оборачиваемостью в днях.

11.В чем заключается экономический смысл ускорения оборачиваемости оборотных средств:

1)приводит к снижению материалоёмкости товаров;

60