4998

.pdf зависимость вероятности негативного события, а также размера и характера ущерба от субъекта (как плательщика, так и государства) риска и его деятельности (своего рода уникальность вероятной ситуации).

зависимость вероятности негативного события, а также размера и характера ущерба от субъекта (как плательщика, так и государства) риска и его деятельности (своего рода уникальность вероятной ситуации).

Из математических методов вполне может подойти только метод экспертных оценок, то есть математический анализ не самого события, а экспертных суждений об этом событии.

Несколько реже встречается описание таких способов, как расчёт и оценка размаха вариации, использование модели увязки систематического риска и доходности; ковариации и корреляции. Однако рекомендовать их для оценки налоговых рисков мы не станем, поскольку современные сведения о налоговых рисках не содержат достаточной информации для расчёта значений таких критериев либо отсутствует база сравнения, либо само содержание критерия ориентировано именно на оценку рисков, связанных с ценными бумагами.

Для анализа налоговых рисков целесообразно использовать следующие вероятностные показатели изменения параметров налогообложения:

• средняя доходность изменения параметров налогообложения (Хср), −

величина средней экономии от правомерного изменения параметров налогообложения налогоплательщиком рассчитывается как показатель математического ожидания:

где i от 1 до n — число налогов, величина которых изменяется вследствие изменения параметров налогообложения;

Li — вероятность благоприятного исхода (отсутствия штрафных санкций) по i-му налогу;

Ni — сумма i-го налога до оптимизации;

Оi — сумма i-го налога после изменения параметров налогообложения;

—изменение суммы конкретного налога в результате изменения параметров налогообложения показывает, на сколько уменьшиться начисления по i-му налогу вследствие изменения совокупности параметров налогообложения:

—риск изменения параметров налогообложения  - показатель

- показатель

абсолютной |

колеблемости |

налогового |

риска, |

рассчитываемый |

как |

51

среднеквадратическое отклонение действительного снижения совокупности сумм начислений по налогам (Хi) от их наиболее ожидаемого значения (Хср) средней доходности изменения параметров налогообложения:

где Pi — вероятность неблагоприятного исхода (применения штрафных санкций по i-му налогу):

— соотношение риска и доходности изменения параметров налогообложения  выражает показатель относительной колеблемости налогового риска, рассчитываемый как коэффициент вариации

выражает показатель относительной колеблемости налогового риска, рассчитываемый как коэффициент вариации

Выбор одного из перечисленных критериев или их совокупности зависит от избранной стратегии управления налоговыми рисками, этим же определяется их оптимальное значение (таблица 3.1).

Таблица 3.1 — Использование вероятностных показателей оценки риска изменения параметров налогообложения при выборе стратегии управления налоговыми рисками

|

|

|

|

|

|

|

Стратегия |

|

Позиция, с которой, |

|

Название |

|

Значение |

управления |

|

осуществляется |

|

вероятностного |

|

показателя по |

налоговыми |

|

сравнение |

|

показателя оценки |

|

оптимальному |

рисками |

|

вариантов |

|

налоговых рисков |

|

варианту |

|

|

|

|

|

|

|

|

|

максимизация |

|

средняя доходность |

|

|

агрессивная |

|

выгоды без учёта |

|

изменения параметров |

|

максимально |

|

|

риска |

|

налогообложения |

|

|

|

|

|

|

|

|

|

|

|

минимизация риска |

|

риск изменения |

|

|

консервативная |

|

|

параметров |

|

|

|

|

без учёта выгоды |

|

|

|

||

|

|

|

налогообложения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

минимально |

|

|

оптимизация |

|

соотношение риска и |

|

|

|

|

|

доходности воздействия |

|

|

|

смешанная |

|

соотношения риска и |

|

|

|

|

|

|

на параметры |

|

|

||

|

|

выгоды (экономии) |

|

|

|

|

|

|

|

налогообложения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Из представленной таблицы видно, что целям правомерного изменения параметров налогообложения соответствуют консервативная или смешанная стратегия управления налоговыми рисками. Поэтому налоговым консультантам не рекомендуется использовать в качестве оценочного показатель средней

52

доходности изменения параметров налогообложения, игнорируя собственно характеристики налогового риска.

Проиллюстрируем применение показателей оценки налоговых рисков в целях принятия решения о выборе наиболее целесообразного варианта воздействия на параметры налогообложения.

Пример 1

Определим наиболее выгодный и наиболее безопасный вариант проведения налоговой оптимизации на основании следующих исходных данных:

•величина налога до проведения оптимизации составила 16 000 руб.;

•по варианту оптимизации «А» эта сумма может быть уменьшена до 15 000 руб.;

•по варианту «В» — до 14 000 руб.

Вероятность применения штрафных санкций налоговыми органами оценивается экспертом для варианта «А» в 10 % , по варианту «В» — в 20 % .

Осуществим расчёты.

1.Определим предполагаемую среднюю доходность проведения оптимизации (математическое ожидание):

а) Хср = (16 000 руб. – 15 000 руб.) x (1 – 0,1) = 900 руб. — для варианта «А»; б) Хср = (16 000 руб. – 14 000 руб.) x (1 – 0,2) = 1600 руб. — для варианта «В».

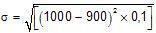

2.Определим риск операции налоговой оптимизации (среднеквадратическое отклонение действительного значения случайной величины от ее наиболее ожидаемого значения):

а)  — для варианта «А»;

— для варианта «А»;

б)  — для варианта «В».

— для варианта «В».

На основании проведённых расчётов очевидно, что с точки зрения доходности наиболее предпочтительным является вариант «В», а с точки зрения риска — вариант «А».

Каким же образом принять окончательное решение о целесообразности применения одного из двух рассматриваемых вариантов воздействия на параметры налогообложения?

Для этого нужно осуществить расчёт коэффициента вариации и сопоставить его значение для рассматриваемых вариантов:

а) V = 31,6 : 900 = 0,035 — для варианта «А»;

б) V = 178,9 : 1600 = 0,11 — для варианта «В».

53

Значения полученных коэффициентов вариации свидетельствуют о том, что соотношение риска и доходности больше для варианта «В». Это говорит о том, что на единицу полученной в результате оптимизации экономии в случае «В» приходится больший риск, следовательно, этот вариант менее целесообразный и наиболее рациональным будет выбор варианта «А».

Рассмотренные в примере 1 показатели можно использовать в случаях, когда воздействие затрагивает не один налог, а их совокупность. Причём вероятность возникновения штрафных санкций может возникать в этом случае не только по одному, но и по нескольким налогам, налоговые базы которых находятся для исследуемой организации в определённой зависимости. Недостатком описанного в примере способа расчёта является отсутствие в представленных вычислениях показателя прогнозной величины штрафных санкций. Этот недостаток легко устраняется уменьшением суммы средней доходности изменения параметров налогообложения (Хi) на величину предполагаемых штрафных санкций.

Оценка вариантов налоговых решений на основе сравнения совокупности их характеристик в стоимостном выражении подразумевает использование определённых типов, вариантов и показателей сравнения, методически взаимосвязанных друг с другом (рисунок 3.1).

Рисунок 3.1 — Взаимосвязь характеристик сравнения налоговых решений

54

Если планируется сравнивать варианты налоговых решений на основе стоимостных показателей, то полезным будет критерий, соответствующий следующим характеристикам сравнения:

•по виду − предполагает сравнение базисного варианта (в обычном режиме) с предлагаемым (одним вариантом изменения параметров налогообложения);

•по типу − представляет собой инструмент одновариантного двухфакторного сравнения;

•по способу сравнения – это абсолютное сравнение (разность показателей) на основе показателей следующего экономического содержания налоговых и других (оптимизационных) издержек и риска (в виде потенциальных санкций).

Перечисленным характеристикам соответствует следующее выражение критерия сравнения, предложенного А. Н. Медведевым:

Цно + Нопт + Р < Ноб , |

(3.6) |

где Цно – стоимость мероприятий налоговой оптимизации; Нопт – сумма налогов платежей после оптимизационного воздействия; Ноб – налоговые платежи в обычном режиме; Р – риски налоговой минимизации (стоимостное выражение).

Этот критерий можно использовать для оценки целесообразности одного варианта изменения параметров налогообложения.

Критерий носит индикативный характер. Если заложенное в нём неравенство выполняется, то рассматриваемое (названное в критерии оптимизационным) решение – целесообразно, если не выполняется – нецелесообразно. Аналитическое выражение критерия позволяет при его расчёте учитывать стоимость мероприятий по организации оптимизационного воздействия и стоимостное выражение потенциального ущерба.

Пример 2

Проанализируем целесообразность действий по налоговой оптимизации, используя критерий А. Н. Медведева, на основании следующих данных:

•величина доходов, принимаемых в целях исчисления налога на прибыль организаций — 40 млн руб.;

•величина расходов — до проведения оптимизации — 26 млн руб., после её проведения правомерным способом — 30 млн руб.;

55

•стоимость мероприятий по налоговой оптимизации — 40 тыс. руб.;

•оценочная величина риска — 0,6 млн руб.

Произведём следующие вычисления.

1. Рассчитаем величину налогооблагаемой прибыли:

а) 40 – 26 = 14 (млн руб.) — до проведения оптимизации; б) 40 – 30 = 10 (млн руб.) — с учётом оптимизации.

2. Определим величину налога на прибыль организаций:

0,24 = 3,36 млн руб. — до проведения 14 млн руб. оптимизации; 0,24 = 2,4 млн руб. — с учетом 10 млн. руб. оптимизации.

3. Осуществим расчёт критерия для проведения операции оптимизации и оценим его выполнение для данного случая: 3,36 > 2,4 + 0,04 + 0,6, то есть 3,36 >

3,04.

Таким образом, утверждение истинно, следовательно, критерий выполняется.

На основании представленных исходных данных можно сделать вывод о том, что проведение рассматриваемого варианта оптимизации целесообразно, поскольку заложенное в критерий неравенство выполняется, то есть сумма налоговых издержек в результате проведения операции оптимизации будет меньше, чем до её проведения.

Рассмотренный критерий А. Н. Медведева имеет определённые ограничения по использованию в оценке налоговых рисков. Во-первых, он не может быть использован для сравнения двух и более вариантов воздействия на параметры налогообложения. Во-вторых, при количественной оценке рисков налоговой оптимизации никак не оговаривается механизм исчисления оценочной величины риска с учётом вероятности его наступления и масштаба возможных неблагоприятных последствий. Для преодоления первого и отчасти второго недостатка может применяться способ совмещения при оценке налоговых рисков традиционно используемых при оценке финансовых рисков показателей с критерием А. Н. Медведева.

Однако полное преодоление методической проблемы оценки налоговых рисков возможно только тогда, когда будет существовать статистика о видах налоговых ошибок и правонарушений и примененных по ним санкциям. Налоговый риск, как и любой риск, должен иметь математически выраженную вероятность наступления потери, которая должна опираться на статистические данные либо в случае их отсутствия на экспертные оценки такой вероятности.

56

Одним из основных факторов, инициирующих налоговые риски, являются ошибки. Вероятность ошибок зависит от ряда следующих аспектов: квалификации учётных работников, их количества в организации, сложности и объёма отражаемых ими в учётных регистрах хозяйственных операций, а также в ряде случаев их масштаба. Большой масштаб хозяйственных операций влечёт за собой увеличение налоговых рисков тогда, когда величина неверно отраженной операции приобретает более неблагоприятные для организации налогоплательщика последствия, нежели аналогичная операция меньшего объёма.

Также предлагается для оценки налоговых рисков, связанных с процедурами налогового контроля использовать статистические методы оценки налоговых рисков на основе анализа показателей эффективности налоговых проверок и арбитражной практики

Чтобы количественно определить величину налогового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определённого результата. В связи с отсутствием достаточной статистической информации представление о частоте возникновения налоговых ошибок могут дать сегодня только экспертные оценки, основанные на личном опыте и анализе арбитражной практики.

При количественной оценке риска оперируют вероятностными моделями. В классической теории предпринимательского риска он отождествляется с математическим ожиданием возможных потерь. При этом риск может рассматривается как `двумерная величина, характеризующая вероятность и объём потерь, вызванных неопределенностью, сопутствующей деятельности организации` [20]. Соответственно, при оценке риска необходимо определить

характер потерь (ущерба) и вероятность их наступления.

Таким образом, оценку финансовых рисков доначисления налогов, начисления штрафных санкций и пеней, а также ареста имущества предлагается формировать на основе математического ожидания, определяемого произведением вероятности рискового события на среднюю величину потерь по зарегистрированным рисковым событиям.

где R – критерий оценки риска;

57

Y – ожидаемые потери (среднее по зафиксированным случаям негативных последствий);

P(Y) – вероятность потерь.

Вероятность рисков налогового контроля определена объективным способом. Объективный метод базируется на вычислении частоты, с которой тот или иной результат был получен в аналогичных условиях, в отличие от субъективного способа, базирующегося экспертных оценках. Расчёт вероятности рисков налогового контроля проводился по формуле 3.8.

где P – вероятность потерь;

n – число событий с неуспешным исходом; N – общее число аналогичных событий.

Примером практического применения данной методики является оценка риска доначисления налогов, а также начисления штрафных санкций и пеней по результатам камеральной проверки по совокупности торговых организаций. Расчёты производились на основе данных по 100 торговым организациям г. Красноярска, выборка которых производилась случайным способом. Результаты расчётов по данной выборке систематизированы в таблице 3.2

Таблица 3.2 — Оценка риска начислений по результатам камеральной проверки по торговым организациям, зарегистрированным ИФНС Железнодорожного района г. Хабаровска по данным 2006 г.

|

|

|

|

Начисления по |

результатам |

камеральной |

|

|

|

Показатель |

|

проверке |

|

|

|

|

|

|

|

Налоги |

Пени |

Штрафные |

Итого |

|

|

|

|

|

|

санкции |

начисления |

1. |

Количество организаций в выборке |

100 |

100 |

100 |

100 |

||

2. |

Из них количество организаций, по которым |

|

|

|

5 |

||

произведены начисления |

|

28 |

8 |

46 |

8 |

||

3. |

Вероятность начислений (стр.2/стр.1) |

0,28 |

0,08 |

0,46 |

0,58 |

||

4. |

Итоговая сумма начислений по выборке, |

270,1 |

0,8 |

54,4 |

325,3 |

||

тыс.руб. |

|

|

|

|

|

|

|

5. |

Среднее по случаям доначислений, тыс.руб. |

|

|

|

|

||

(стр.4/стр.2) |

|

|

9,6 |

0,1 |

1,2 |

5,6 |

|

6. |

Риск |

доначислений |

(математическое |

|

|

|

|

ожидание), тыс.руб. (стрю3*стр5) |

2,7 |

0,0 |

0,5 |

3,3 |

|||

58

Применение предложенной методики позволяет сформировать ряд существенных выводов о характеристиках налогового риска в каждом конкретном случае. Так, согласно данным, представленным в табл. 3.2, риск начислений по результатам камеральной проверки является невысоким. Несмотря на высокую совокупную вероятность начислений (58%), за счёт невысокого значения ожидаемых потерь (5,6 тыс. руб.), общий риск доначислений налогов, начисления пеней и штрафных санкций, определяемый как математическое ожидание, составляет всего 3,3 тыс. руб. за годовой период

В ходе исследования по предлагаемой методике могут быть оценены также и другие виды риска. В частности, направления постановления о взыскании задолженности по штрафным санкциям в арбитражный суд, риск привлечения должностных лиц организаций-налогоплательщиков (налоговых агентов) к административной ответственности за нарушения налогового законодательства; риск уголовного преследования и пр.

3.2. Оценка налоговых рисков государства

Поскольку основная доля налоговых рисков государства связана с низкой эффективностью налогового контроля, рассмотрим проблему оценки налоговых рисков государства с точки зрения оценке их влияния на снижение качественных показателей налогового контроля.

Отправной точкой нашего исследования станет определение сути принципов результативности и эффективности налогового контроля.

Принцип результативности налогового контроля предполагает, что контрольная деятельность должна приносить определённые результаты, например, одним из результатов налоговой проверки может стать обнаружение нарушения (негативный рисковый сценарий для налогоплательщика), другим результатом может быть признание налогоплательщика добросовестным, исполнившим все налоговые обязательства (сценарий безрисковый).

Принцип эффективности налогового контроля предполагает полноту взыскания доначисленных по результатам контрольного мероприятия сумм налогов, пени, штрафов.

Принцип эффективности является предметом научных дискуссий. В классическом понимании под эффективностью понимается показатель «качества некоторой системы с точки зрения соотношения результатов и затрат функционирования системы» [108]. Эффективность рассматривается как

59

способность системы в процессе её функционирования производить экономический эффект (потенциальная эффективность) и действительное создание такого эффекта (фактическая эффективность) [64]. Г. Эмерсон определяет эффективность как максимально выгодное соотношение между совокупными затратами и экономическими результатами [147].

Практически в любом традиционном экономическом справочнике имеется определение экономической эффективности, которая понимается как соотношение результата к затратам на его достижение (конечного результата).

В периодике, научной литературе и программных документах последних лет термин «эффективность» употребляется очень часто. При этом подразумевается ориентация на экономическое и социальное развитие при безусловном учёте критериев эффективности и результативности. В этом контексте необходимо различать эффективность хозяйственной деятельности предприятий и эффективность работы ведомств бюджетной сферы. Так, с помощью устоявшейся методики сложно оценить эффективность научных изысканий, ведь, требуя больших затрат, фундаментальная наука может не давать видимых экономических результатов в течение долгого времени, но это не будет означать низкую эффективность. Эффективность налогового контроля в этом контексте должна представлять собой соотношение доначислений к затратам на содержание налоговых органов. Мы не утверждаем, что такой подход в корне неверен, тем не менее задачи налогового контроля гораздо шире, чем произведение доначислений, а затраченные ресурсы представляют собой не только объём исполненных бюджетных обязательств, распорядителем которых является ФНС России. Показателями роста эффективности налогового контроля должны быть и увеличение объёма доначислений, и повышение числа добросовестных налогоплательщиков (что подразумевает снижение объёмов доначислений), и снижение уровня неопределённости налогового законодательства, и уменьшение количества налоговых споров, и общая удовлетворённость налогоплательщиков работой налоговых органов.

Г.И. Шишлов, рассмотрев различные трактовки понятия эффективности в своем исследовании, справедливо, по нашему мнению, отмечает, что использование понятия «эффективность» в контексте соотношения результатов к затратам, исключает самостоятельность категории «эффективность», либо обусловливает тождественность понятий эффективности и КПД. Действительно, трудно согласиться с тем, что «эффективность, рассматриваемая как соотношение, есть просто пропорциональность, простой коэффициент или КПД

60