-степень прогрессивности выполняемых норм (широта применения отраслевых, межотраслевых, групповых норм, данных технического обоснования и опытностатистических норм);

-уровень использования рабочего времени (средний процент выполнения норм выработки зависит от квалификации и стажа работы);

-уровень напряжённости труда.

5.4. Жизненный цикл изделия, техники и технологии и учёт его влияния на анализ организационно-технического уровня

Жизненный цикл продукции – одна из наиболее распространённых моделей, применяемых для анализа последовательных стадий в развитии деловой активности производства какого-либо вида товара или услуги. Обычно он представляется в виде кривой продаж, рассматриваемой на временном отрезке, охватывающем период от запуска изделия в производство до его «ухода» с рынка. Жизненный цикл продукции подразделяется на четыре этапа.

1.Этап внедрения на рынок – период медленного роста сбыта по мере выхода товара на рынок. В связи с большими затратами, по выведению товара на рынок, прибыли на этом этапе нет.

2.Этап роста – период быстрого восприятия товара рынком и роста прибылей.

3.Этап зрелости – период замедления темпов сбыта в связи с тем, что товар воспринят большинством потенциальных покупателей.

4.Этап спада – это период, характеризующийся, резким падением сбыта и соответственно снижением прибыли. Падение идёт до тех пор, пока продукцию не снимут с производства. Далее в производство может быть запущен прежний товар, но с улучшенными качествами или совершенно новый.

С помощью кривой жизненного цикла продукции можно прогнозировать ситуацию и положение предприятия на рынке.

Для предприятия очень важно уловить этап спада, ибо в этот период снижается рентабельность деятельности и ослабляются позиции на будущее. Поэтому необходимо выявить товары, поступившие в данную стадию. Это можно сделать путём регулярного анализа показателей их сбыта, доли на рынке, уровня издержек и рентабельности.

В отношении каждого вида товара руководство предприятия должно принять решение либо о продолжении, либо о прекращении их выпуска.

В случае решения о продолжении выпуска товара усилия должны быть направлены на поиск модификации рынка, товара и комплекса маркетинга. Модификация рынка осуществляется за счёт поиска новых потребителей и

64

сегментов рынка. Одновременно изыскиваются способы стимулирования более интенсивного потребления товара прежними клиентами.

Модификация товара включает улучшение его качества, придание ему новых свойств и большей привлекательности.

Затраты и результаты в пределах жизненного цикла, включая все её периоды, изменяются во времени под влиянием как условий функционирования системы в период её строительства, так и в период эксплуатации. Поэтому для оценки эффективности научных и инженерных решений всегда следует исходить из соотношения затрат и результатов на всех периодах жизненного цикла системы, выраженных интегральными критериями. Это можно описать тремя ситуациями.

1-я ситуация: объект создаётся в регионе, где отсутствуют ресурсы для его возведения. Все ресурсы поставляются на строительную площадку с головной строительно-производственной базы. В этом случае создаются условия для сокращения сроков ввода объекта в эксплуатацию ( Тb min ); увеличивается уровень мобильности системы ( Ym max ), что приводит к дополнительным работам; увеличивается сметная стоимость объекта ( Kbo max ) за счёт затрат на повышение мобильности системы.

2-я ситуация: объект создаётся в регионе, в котором намечается создание производственных и социальных сфер соответствующей мощности. Все работы, входящие в составляющие жизненного цикла системы, выполняются последовательно. В этом случае достигается минимальный уровень мобильности системы; ( Ym min ); минимальный объём инвестиций непосредственно в объект ( Kbo min ) и требуются дополнительные инвестиции в производственную и социальную сферы системы ( Kno max ), a следовательно, это приводит к увеличению сроков ввода объекта в эксплуатацию (Тb → max).

3-я ситуация: объект создаётся в условиях, которые обеспечивают рациональное сочетание использования головных стационарных, передвижных и региональных строительно-производственных баз в период выполнения инвестиционного проекта.

Важнейшим экономическим показателем, качественно характеризующим деятельность предприятия с точки зрения жизненного цикла изделия, техники и технологии, является ритмичность производства. Различают равномерный (в равные промежутки времени выпуск одинакового количества продукции) и ритмичный выпуск продукции.

Под ритмичностью производства понимается выпуск продукции в строгом соответствии с суточным (сменным), недельным, декадным или месячным планом производства, т.е. ритмичность – это своевременность выполнения

65

планового задания, это показатель, характеризующий выполнение плана во времени. Он относится к числу важнейших показателей организационнотехнического уровня производства, так как отражает уровень и культуру организации труда и производства, организации материально-технического снабжения и т.п. Ритмичную работу обеспечивают не только основные, но и вспомогательные цехи и обслуживающие хозяйства, отделы управления, особенно те, которые осуществляют подготовку и обслуживание производства.

Неритмичная работа отрицательно сказывается на показателях самого предприятия, так как неравномерный выпуск продукции приводит к недоиспользованию техники, производственных мощностей в начале периода и к преждевременному износу оборудования из-за чрезмерных нагрузок в конце отчётного периода. Кроме того, оно приводит к нарушению технологической дисциплины, к ухудшению качества продукции.

При неритмичной работе увеличивается брак в производстве, производятся дополнительные затраты на оплату простоев и часов сверхурочной работы, повышается себестоимость продукции. Неритмичная работа отражается на здоровье работников, на их взаимоотношениях в процессе производства, на текучести кадров, а следовательно, и на таких экономических показателях, как производительность труда, фондоотдача, рентабельность и т.п.

Поэтому ритмичность производства является качественным важнейшим показателем работы предприятия. Анализ ритмичности производится на основе прямых и косвенных показателей.

В настоящее время имеется ряд способов оценки прямых показателей производства для чего исчисляются два коэффициента:

-ритмичности;

-аритмичности.

Коэффициент ритмичности ( Кр ) характеризует удельный вес продукции, произведённой предприятием (цехом) в установленные планом сроки. Этот коэффициент равен единице, если предприятие успешно выполнило план производства во времени, т.е. в установленные сроки. При неритмичной работе этот коэффициент всегда будет меньше единицы. Сверхплановый выпуск продукции в расчёт коэффициента ритмичности не принимается, так как всякое перевыполнение плана есть отступление от заданного планом ритма. Поэтому коэффициент ритмичности никогда не бывает больше единицы.

Коэффициент аритмичности характеризует удельный вес продукции, не произведённой в установленные сроки или произведённой с нарушением установленных сроков. Следовательно, аритмичность связана либо с недовыполнением плана производства, либо с его перевыполнением за

66

определённые отрезки времени. Недовыполнение имеет свои недостатки, поэтому коэффициент аритмичности – показатель, отрицательно характеризующий организационно-технический уровень производств. Он является существенным дополнением к качественной характеристике уровня организации производства. Наиболее высок этот показатель на предприятиях, работающих неритмично или имеющих заниженные плановые задания.

Ксожалению, в практике хозяйствования этот показатель используется довольно редко. Использование для комплексной оценки хозяйствования деятельности бригад, цехов, заводов и т.п. способствовало бы повышения организационно-технического уровня производства.

Ккосвенным показателям ритмичности относится наличие доплат за сверхурочные работы, оплата простоев, потери от брака. А также уплата штрафов за несвоевременную отгрузку и недопоставку продукции и т.д.

В экономическом анализе известно несколько способов исчисления коэффициента ритмичности:

- по проценту выполнения плана за определённые отрезки времени (пятидневки, недели, декады);

- по удельному весу выпуска продукции за каждую декаду в общем, месячном фактическом её выпуске;

- по удельному весу фактического выпуска за каждую декаду в общем, месячном плановом выпуске;

- сопоставлением фактически выпущенной продукции в пределах плана к запланированному за определённый отрезок времени выпуску;

- сопоставлением среднесуточного выпуска продукции в отдельные декады по плану и фактически;

- путём определения количества дней нарушения суточного (сменного) графика в течение месяца;

- отношением выпуска продукции в 1 декаде отчётного месяца к её выпуску в 3 декаде прошлого месяца;

- сопоставлением фактических и плановых удельных весов выпуска продукции по декадам;

- отношением суммы невыполнения плана за каждый день к запланированному декадному или месячному выпуску продукции в декадном выражении ;

- коэффициентом вариации.

Все способы, кроме второго и третьего, позволяют достаточно точно оценить, ритмично ли работало предприятие на протяжении месяца. Но для оперативного анализа большинство из них не подходит, так как при расчётах

67

используются средние данные за декаду, что позволяет скрывать случаи аритмичной работы внутри декады.

Наиболее точные результаты получается при использовании последнего

способа, когда коэффициент ритмичности |

рассчитывается исходя из данных о |

||

производстве продукции за каждый день по формуле |

|||

К р 1 |

|

ВП н |

, |

|

|

||

|

|

ВП 0 |

|

где ВПн – объём недоданной к плану за каждый день продукции, тыс. руб.; ВП0 – месячный объём выпуска продукции по плану, тыс. руб.

На основании данных об уровне коэффициента ритмичности в размере месяцев может быть рассчитан среднегодовой коэффициент ритмичности по формуле

|

12 |

|

|

|

|

K piдi |

|

К рг |

i 1 |

|

, |

|

|

||

|

|

Д |

|

где К рг – среднегодовой коэффициент ритмичности;

К pi – коэффициент ритмичности за данный месяц;

дi – число дней работы в данном месяце;

Д – число дней работы предприятия в текущем году

Вслучае если предприятие имеет в своём составе несколько подразделений выпускающих товарную продукцию, коэффициент ритмичности, исчисляемый вышеприведённым способом, может рассматриваться как результат воздействия двух факторов:

- уровня коэффициента ритмичности в каждом подразделении при плановой структуре размещения производства продукции между подразделениями;

- фактического изменения структуры размещения производства продукции, связанного с перевыполнением плана отдельными подразделениями.

Вданном случае коэффициент ритмичности может быть представлен в следующем виде:

|

т |

К р |

K pi d io K рстр , |

|

i 1 |

где К р – средний коэффициент ритмичности по предприятию в целом;

К pi – коэффициент ритмичности в подразделении;

d io – удельный вес продукции каждого подразделения в общем объёме выпуска продукции по плану на месяц;

68

– изменение К р связанное со структурными сдвигами в размещении

производства вследствие компенсирования невыполнения плана в одних подразделениях перевыполнением плана в других.

n |

П |

кi |

|

В свою очередь К рстр |

|

, |

|

|

|

||

i 1 |

П0 |

||

где Пкi – объём к недоданной к плану продукции i-го подразделения, компенсированный перевыполнением плана другими подразделениями;

П 0 – плановый объём продукции по предприятию в целом. |

|

||||

Коэффициент |

вариации |

( К в ) |

определяется |

как |

отношение |

среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднеквадратному, среднемесячному, среднеквартальному) плановому выпуску продукции:

|

|

|

|

|

х 2 |

|

|

|

К |

|

|

|

|

n |

|

, |

|

в |

|

|

|

|

||||

х0 |

||||||||

|

|

|

||||||

|

|

|

|

|

||||

где х 2 – квадратическое отклонение от среденеквадратного задания;

n– число суммируемых плановых заданий;

Х0 – задание по графику.

Если K в = 0,22, это значит, что выпуск продукции по декадам отклоняется от графика в среднем на 22%.

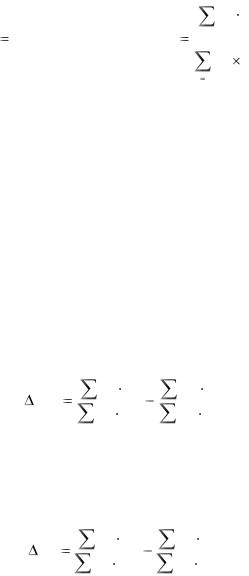

Коэффициент аритмичности ( К а ) может быть рассчитан двумя способами, дающими одинаковый результат. При первом способе определяется отнесением объёма продукции, произведённой сверх плана или недоданной к плану в определённые отрезки времени, к месячному объёму производства продукции по плану. При втором способе К а рассчитывается по формуле

К а (J ВП K p1 ) (1 K p1 ) ,

где J ВП – индекс роста объёма продукции;

Кр1 – фактическое значение коэффициента ритмичности.

Индекс роста объёма продукции определяется отношением фактического объёма продукции к плановому объёму.

Наглядным способом характеристики ритмичности производства является построение графиков ритмичности, представляющих собой две линии выпуска продукции (плановую и фактическую) за каждый день. Для наглядности указанные линии окрашиваются в контрастные цвета. Такие графики изготавливаются для каждой бригады, линии, участка и т.п. График, отражающий ритм работы коллектива за прошлый день, как показывает

69

практика, позволяет значительно повысить ответственность работников подразделений.

При анализе необходимо подсчитать упущенные возможности выпуска продукции в связи с неритмичной работой. Для этого применяются разные

методы: |

|

|

|

1. |

Разность между плановым (ВП0) |

возможным выпуском продукции |

|

( Вз ): |

|

|

|

|

ВП |

ВП 0 |

ВП з . |

2. |

Разность между фактическим |

и возможным выпуском продукции |

|

исходя из наибольшего среднемесячного (среднедневного) объёма производства:

ВП ВП1 (ВПi max  n) ,

n) ,

где ВП i max – наибольший выпуск продукции; n – число периодов.

3. Разность между фактическим выпуском продукции и возможным выпуском при условии, что фактический выпуск в третьей декаде ( ВП3i ) составит плановый удельный вес в общем, выпуске продукции ( d зi ):

ВП ВП ( |

ВПзi |

100) . |

|

||

1 |

dз0 |

|

|

|

4. Разность между наибольшим (max) и наименьшим (min) среднесуточным (среднедекадным) выпуском продукции умножается на фактическое количество рабочих суток (декад) в анализируемом периоде.

Следует выяснить причины неритмичной работы как внешние, так и внутренние. К первым относится несвоевременная поставка сырья и материалов поставщиками, другие нарушения поставщиками договорных условий (например, низкое качество поставляемых материалов, недостаток энергоресурсов не по вине предприятия, трудности сбыта продукции, низкий уровень организации, технологии и др.).

Для устранения причин нарушений необходим анализ отдела материально-технического снабжения за соблюдением сроков, условий качества сырья и материалов.

Особое внимание следует уделить внутренним причинам низкой ритмичности, связанным с низкой и неэффективной организацией и подготовкой производства, недостатками оперативного планирования, неумелым управлением.

70

Тема 6. Анализ и управление затратами

6.1. Направления и источники анализа себестоимости

Себестоимость выпускаемой продукции является одним из важных объектов экономического анализа, т.к. её показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Анализ себестоимости проводится в следующих направлениях:

1.Анализ динамики обобщающих показателей себестоимости и факторов её изменения.

2.Анализ динамики состава и структуры затрат.

3.Анализ себестоимости по элементам и статьям затрат.

4.Факторный анализ себестоимости.

5.Анализ затрат на 1 рубль товарной или проданной продукции

6.Выявление резервов снижения себестоимости.

7.Анализ себестоимости единицы продукции.

Информацией для анализа служат данные формы №5 статистической отчётности «Отчёт о затратах на производство и продажу продукции», калькуляции отдельных видов изделий. В форме 2 годовой или квартальной финансовой (бухгалтерской) отчётности «Отчёт о прибылях и убытках» приведены данные по себестоимости проданной продукции, работ, услуг. Привлекаются действующие нормы и нормативы расхода материальных, трудовых и денежных ресурсов, сметы затрат, данные первичного бухгалтерского учёта и другие материалы.

В ходе анализа затрат на производство продукции даётся оценка изменения в стоимостном выражении и в процентах по экономическим элементам затрат и статьям калькуляции.

При анализе себестоимости изучают изменение состава, структуры затрат на производство по отдельным элементам затрат, а также проводят анализ затрат по статьям себестоимости с помощью горизонтального, вертикального и трендового анализа.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты организации без распределения их на отдельные виды продукции и другие хозяйственные нужды. Принята и используется следующая группировка затрат по элементам:

-материальные затраты;

-амортизация;

-расходы на оплату труда;

-отчисления на социальные нужды (единый социальный налог);

71

- прочие затраты.

Соотношение отдельных элементов в общей сумме затрат определяет структуру затрат на производство.

Анализ изменения структуры затрат начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и оценки их роста или снижения за отчётный период в сравнении с планом или с предыдущим периодом.

Изучение структуры и динамики затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости. Анализ позволяет выявлять негативные тенденции в изменении структуры затрат, сделать выводы о необходимости её изменения в сторону снижения материалоёмкости или трудоёмкости.

Анализ абсолютных сумм затрат по элементам в динамике не учитывает сопоставимость объёма и структуры производства. Они показывают все произведённые за период расходы, включая расходы на рост остатков незавершённого производства и на затраты, отнесённые на счёт расходов будущих периодов и т.д.

Для того чтобы установить, под влиянием каких факторов сформировался данный уровень себестоимости, по каким направлениям изыскать резервы снижения затрат, необходимо сгруппировать их по статьям расходов.

Группировка затрат по статьям расходов позволяет определить затраты по местам их возникновения, изучить их функциональную роль в процессе производства.

Затраты по статьям себестоимости отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и продажей товарной продукции за данный отчётный период.

Группировка затрат по статьям позволяет выявить роль затрат в технологическом процессе, управлении и обслуживании, выделить прямые и косвенные, переменные и постоянные расходы и определить направления их снижения.

Анализ затрат по статьям себестоимости начинается с определения отклонения фактической суммы затрат от плановой, рассчитанной исходя из плановых норм расхода на фактический объём и фактическую структуру продукции. Анализ проводится в целом по всей товарной продукции и в разрезе отдельных статей расходов.

Вместе с абсолютным отклонением определяют и отклонения в процентах по формуле

С

С в % 100% .

С0

72

В процессе дальнейшего анализа в первую очередь определяют неоправданные ростом объёма производства перерасходы, непроизводительные затраты и потери (потери от брака, оплата простоев и т.д.).

6.2. Факторный анализ затрат на один рубль продукции

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на один рубль товарной продукции, который определяется путём деления общей суммы затрат на производство товарной продукции на её объём

|

|

|

n |

|

|

|

Полная себестоимость |

|

Кi |

Ci |

|

З |

|

|

|

. |

|

|

|

|

|

||

Товарная продукция |

|

|

|

||

|

|

Кi |

Цi |

||

|

|

|

|||

|

|

|

i 1 |

|

|

На изменение затрат на один рубль продукции оказывает влияние:

-изменение структуры продукции;

-изменение себестоимости отдельных изделий;

-изменение цен и тарифов на потреблённые материальные ресурсы и изменение цен на товарную продукцию.

Количественную величину влияния каждого фактора на изменение уровня затрат на рубль продукции измеряют при помощи способа цепных подстановок.

Чтобы определить влияние изменения структуры выпущенной продукции, сравнивают уровень затрат в плановых ценах, пересчитанный на фактический объём и структуру выпуска с уровнем затрат по плану.

Если представить затраты на 1 рубль в виде формулы, то влияние данного фактора определяется так:

З |

К1 С0 |

|

К0 |

С0 |

. |

стр |

К1 Ц0 |

|

К0 |

Ц0 |

|

|

|

||||

Чтобы определить влияние изменения себестоимости отдельных изделий сравнивают уровень затрат на 1 рубль фактически при плановых ценах на ресурсы и продукцию с уровнем затрат в плановых ценах, пересчитанным на фактический объём и структуру:

З |

|

К1 С1 |

|

К1 |

С0 |

. |

C |

i |

К1 Ц0 |

|

К1 |

Ц0 |

|

|

|

|

|

|

|

|

Для расчёта влияния цен на товарную продукцию сравнивают фактические затраты на 1 рубль продукции с уровнем затрат фактическим при плановых ценах на продукцию:

73

|

|

З |

К1 С1 |

|

К1 |

С1 |

, |

|

|

ц |

К1 Ц1 |

|

К1 |

Ц0 |

|

|

|

|

|

||||

где К 0 |

и К |

– плановое |

и фактической |

количество, структура и |

|||

|

1 |

|

|

|

|

|

|

ассортимент продукции;

С0 С1 – плановая и фактическая себестоимость одного изделия;

Ц0 Ц1 – плановая и фактическая цена одного изделия.

Дальнейшая детализация анализа затрат на один рубль продукции может быть проведена с учётом деления себестоимости на сравнимую и несравнимую продукцию и по отдельным элементам затрат:

ззс зн ,

где зс – затраты на один рубль сравнимой продукции; зн – затраты на один рубль несравнимой продукции.

В свою очередь затраты на рубль сравнимой продукции ( зс ) можно определить по формуле

зс |

полная себестоимость сравнимой продукции |

||

|

|

||

товарная продукция |

|||

|

|||

и соответственно затраты на рубль несравнимой продукции ( зн ):

з |

|

полная себестоимость несравнимой продукции |

. |

|

н |

товарная продукция |

|

|

|

||

Значит затраты на 1 рубль продукции ( з ) зависят от применения затрат на рубль продукции:

зс зс1 зс0 ; зн зн1 зн0 ; з(зс )  зс ; з(зн )

зс ; з(зн )  зн .

зн .

Аналогично можно сделать детализацию по элементам затрат.

Большой удельный вес в себестоимости занимают прямые материальные и трудовые затраты. Их изменение зависит от влияния многих факторов (изменения объёма и структуры продукции, изменения структуры затрат, изменения уровня затрат в себестоимости, изменения ассортимента продукции и др.)

74

6.3. Анализ себестоимости по элементам затрат

Эффективность использования отдельных видов ресурсов обусловливает сокращение затрат на производство продукции, снижение её себестоимости и рост прибыли. Количественная оценка влияния этих факторов на себестоимость

– первостепенная задача анализа.

Рассмотрим анализ себестоимости проданной продукции по элементам затрат (оплата труда, материальным затратам, амортизации). Данные элементы характеризуют использование трудовых и материальных ресурсов, а также основных средств.

Изменение затрат по оплате труда характеризуется абсолютным и относительным отклонением:

абсолютное отклонение ОП ОП1  относительное отклонение ОП ОП1 ОП0

относительное отклонение ОП ОП1 ОП0  J рп ,

J рп ,

где ОП0 , ОП1 – базовая и отчетная величина затрат по оплате труда; Jрп – индекс изменения выручки от продаж продукции, работ, услуг:

J рп  РПРП1 .

РПРП1 .

0

При прочих равных условиях, если относительное отклонение со знаком минус, это оценивается положительно, оно означает, что трудовые ресурсы используются эффективно.

Аналогичным образом определяются отклонения себестоимости, вызванные изменениями материальных затрат и амортизации:

абсолютное отклонение: |

МЗ |

МЗ1 |

МЗ0 ; |

||

А А1 |

А0 |

; |

|||

|

|||||

относительное отклонение: |

МЗ |

МЗ1 |

МЗ0 J рп ; |

||

А |

А1 |

А0 |

J рп . |

||

|

|||||

Кроме того, при анализе себестоимости можно проводить расчёты по оценке влияния использования ресурсов. В качестве показателей, характеризующих эффективность использования данных видов ресурсов, используются такие показатели, как зарплатоёмкость, материалоёмкость, амортизациёмкость, т.е. отклонение соответствующих элементов затрат к объёму продукции по формулам:

Сз / ё  з / ё

з / ё  В1; Са / ё

В1; Са / ё  а / ё

а / ё  В1; См / ё

В1; См / ё  м / ё

м / ё  В.

В.

75

На следующем этапе анализа можно дать оценку использования по комплексным статьям себестоимости. Чаще всего расчёты такого рода называют анализом общепроизводственных и общехозяйственных расходов, так как они составляют значительный удельный вес в себестоимости продукции.

При анализе прежде всего учитывают, что эти расходы являются условнопостоянными расходами. Поэтому, при анализе необходимо сопоставить фактическую сумму расходов с планом или с предыдущим периодом. В результате определяется экономия или перерасход по каждой статье этих расходов.

6.4. Анализ расходов на оплату труда

Заработная плата является частью национального дохода страны, распределяемого в соответствии с количеством и качеством затраченного труда. От оплаты труда зависит рост реальных доходов и уровень материального благосостояния работников. Предприятие обязано использовать оплату труда как важнейшее средство стимулирования роста его производительности, ускорения научно-технического прогресса, улучшения качества продукции, повышения эффективности производства и укрепления качества продукции, повышения эффективности производства и укрепления дисциплины. Для этого предприятие само определяет формы и системы оплаты труда работников, не допуская уравнительности; вводит различные доплаты (за совмещение профессий, увеличение объёма выполняемых работ и т.д.). При этом доплаты могут выплачиваться без каких-либо ограничений, но за счёт и в пределах экономии фонда заработной платы высвобожденных работников. Средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства:

Тпт ≥Трот, Тпт – темп роста производительности труда (ПТ1:Пт0 *100%).

Трот – темп роста расходов на оплату труда (РОТ1:РОТ0 *100%).

При анализе определяется относительное отклонение по РОТ рабочих и РОТ работников ппп. Оно рассчитывается как разность между фактической суммой расходов на оплату труда и плановой суммой, скорректированной на коэффициент выполнения плана по производству продукции:

Эотнос РОТфакт РОТплан  Jвп .

Jвп .

76

Однако при этом необходимо учитывать, что корректируется только переменная часть расходов на оплату труда, которая изменяется пропорционально объему производства продукции. Это расходы на оплату труда рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть расходов на оплату труда, как правило, не меняется при изменении объёма производства. Это заработная плата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая сумма отпускных.

Далее следует проанализировать причины изменения постоянной части расходов на оплату труда, куда входят зарплата рабочих – повременщиков, служащих, работников детсадов и яслей, клубов, ДК, санаториевпрофилакториев и т.д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочихповременщиков, кроме того, зависит ещё от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Расходы на оплату труда специалистов, служащих может измениться за счёт изменения численности управленческого персонала и среднегодового заработка 1 работника.

Большое значение для анализа использования расходов на оплату труда имеет изучение среднего заработка 1 работника, его изменение, а также факторы, определяющие его уровень. Это изучение следует провести в разрезе категорий и профессий и в целом по предприятию.

Определённые выводы о рациональности использования расходов на оплату труда можно сделать при анализе структуры и наличии непроизводительных выплат в его составе. К ним относится оплата простоев не по вине рабочих, оплата за время вынужденного прогула, суммы, выплаченные за непроработанное время по инициативе администрации, оплата сверхурочной работы, доплаты в связи с отклонениями от нормальных условий работы, оплата за производство продукции, признанной браком не по вине рабочего.

Необходимо добиваться снижения непроизводительных выплат в структуре расходов на оплату труда, что будет свидетельствовать об улучшении организации производства и труда на предприятии и являться резервом для увеличения объёма выпущенной продукции.

77

Показателем, характеризующим уровень оплаты труда, является средняя заработная плата. Её изменение влияет на сумму расходов на оплату труда, на себестоимость продукции. Величина средней зарплаты, как правило, зависит от производительности труда. В принципе рост производительности труда является основным источником повышения средней зарплаты. В то же время и средняя зарплата активно влияет на уровень производительности труда.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности производства нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип нарушается, то это приводит к перерасходу фонда зарплаты, повышению себестоимости вырабатываемой продукции и уменьшению прибыли, «проеданию» национального дохода.

При анализе необходимо сравнивь темпы роста производительности труда с темпами роста среднегодовой заработной платы:

Тпт ≥ ТЗгод, ТЗгод – темп роста среднегодовой заработной платы 1 работника или 1

рабочего (Згод1:Згод0 *100%)

При этом под производительностью труда можно понимать среднегодовую выработка 1 работника или 1 рабочего (ПТ = ВП : Чппп или

ПТ =ВП : Чрабочих).

Соотношение между ростом производительности труда и средней заработной платы может быть установлено по коэффициенту опережения роста производительности труда и средней заработной платы. Он рассчитывается как отношение темп роста производительности труда (Тпт) к темпу роста средней заработной платы (Тср.з/пл):

Тпр Тср..з / пл

При опережающем темпе роста средней зарплаты над темпами роста производительности труда необходимо проанализировать состав расходов на оплату труда по элементам. При этом необходимо обратить особое внимание на выплаты, не связанные с объёмом продукции.

Соотношение темпов роста производительности труда и средней зарплаты, как отмечалось выше, оказывает непосредственное влияние на себестоимость продукции. Превышение темпа роста средней зарплаты приводит к увеличению затрат на оплату труда на один рубль объёма продукции.

Затраты на оплату труда на один рубль продукции или зарплатоёмкость рассчитывается по формуле

78

з / ё |

РОТ |

, |

|

ВП |

|||

|

|

где з/ё – зарплатоёмкость ; РОТ – расходы на оплату труда работников ппп (можно РОТ рабочих); ВП – выпуск продукции.

Если зарплатоёмкость в отчётном периоде меньше чем в базисном, это оценивается положительно, оно означает, что трудовые ресурсы используются эффективно и это в свою очередь приводит:

-к снижению себестоимости (экономии финансовых ресурсов);

-дополнительному выпуску продукции.

Изменение себестоимости за счёт изменения уровня расходов на оплату труда на один рубль выпуска продукции (∆с/с.) определяется по формуле

c / c(з / ё)  з / ё ВП1,

з / ё ВП1,

где с/с– себестоимость продукции, тыс. руб.; ВП1 – выпуск продукции в отчётном году, тыс. руб.

Чтобы найти влияние зарплатоёмкости или эффективности использования трудовых ресурсов на выпуск продукции воспользуемся моделью

ВП

РОТ

з / ё

Способом цепных подстановок можно определить влияние факторов на изменение выпуска продукции:

-расходов на оплату труда (∆РОТ);

-зарплатоёмкости (∆з/ё).

ВП(РОТ ) |

|

РОТ1 |

|

РОТ 0 |

; |

|||

|

з / ё0 |

|

|

з / ё0 |

||||

|

|

|

|

|||||

ВП(з / ё) |

РОТ1 |

РОТ1 |

. |

|

||||

|

|

|

|

|

|

|||

|

|

з / ё1 |

з / ё0 |

|

||||

Методика факторного анализа расходов на оплату труда рабочих основана на использовании следующей модели:

РОТр Чр Д З / дн ; РОТр ЧР Д П З / час ; РОТр Чр Часы З / час ,

где ЧР – среднесписочная численность рабочих, чел.; Д – среднее число дней, отработанных одним рабочим; П – средняя продолжительность рабочего дня; з/дн – среднедневная заработная плата 1 рабочего;

79

з/час – среднечасовая плата заработная плата 1 рабочего; Часы – среднее число часов, отработанных 1 рабочим за

анализируемый период.

Каждый их вышеперечисленных факторов, в свою очередь, можно представлен как ряд взаимодействующих показателей. Так, численность работников ппп зависит от структуры персонала. Количество отработанных человеко-часов можно рассмотреть как произведение отработанных дней, средней продолжительности рабочих дней, средней продолжительности рабочего дня, потерь и непроизводительных затрат рабочего времени, сверхурочно отработанного времени.

В свою очередь на среднечасовую заработную плату оказывают влияние:

-изменение минимального размера оплаты труда;

-квалификационный состав работников);

-норм времени;

-норм выработки.

РОТ рабочих (РОТр) зависят от следующих факторов: - квалификационного уровня работника (КУ); -коэффициента трудового участия (КТУ); -фактически отработанного времени (Часы):

РОТр=КУ*КТУ*Часы Квалификационный уровень (КУ); определяется как частное от деления

фактической суммы РОТ за предыдущий период на минимальный уровень зарплаты, сложившийся в организации за тот же период.

Коэффициент трудового участия (КТУ) может выставлен каждому рабочему за определённый период времени по решению собрания (совета) трудового коллектива с учётом сложности и качества выполненной работы, творческого или научного подхода к решению поставленной задачи, отзывов клиентов и других факторов.

В результатам анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резерв повышения среднечасовой, среднедневной и среднегодовой выработки рабочих. Повышения производительности труда можно добиться:

а) увеличением выпуска продукции за счёт более полного использования производственной мощности предприятия, так как при наращивании объёмов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются;

80

б) сокращением затрат труда на её производства путём интенсификации производства, повышения качества продукции, внедрения комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, сокращения потерь рабочего времени за счёт улучшения организации производства, материально-технического снабжения и других факторов в соответствии с планом организационно-технических мероприятий.

Модель расчёта влияния ТР на объём продукции:

ВП Ч ППП |

d р чих |

в ППП |

Д П Вчас. . |

|

|

|

|

|

|

|

НА 1 РАБОЧЕГО |

81

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1.Гражданский кодекс Российской Федерации. – М., 2009.

2.О несостоятельности (банкротстве): ФЗ // Справочно-правовая система

«КонсультантПлюс».

3. Агафонова М. Ю. Большой бухгалтерский словарь / М. Ю. Агафонова. –

М. : Институт новой экономики, 2008.

4. Абрютина М. С. Анализ финансово-экономической деятельности предприятия / М. Абрютина, М. С. Грачева, А. В. Грачев. – М. : Дело и сервис,

2008.

5.Анализ экономической деятельности клиентов банка : учеб. пособие / под ред. проф. О. И. Лаврушина. – М. : Инфра-М, 2009.

6.Крижановский В. Г. Антикризисное управление – М. : ПРИОР, 2010.

7.Артеменко В. Г. Финансовый анализ / В. Г. Артеменко, М. В. Беллендир. –

М. : ДИС, НГАЭ и У, 2009.

8. Астахов В. П. Анализ финансовой устойчивости фирмы и процедуры,

связанные с банкротством / В. П. Астахов. – М. : Ось-89, 2010.

9. Антикризисное управление : учебник / под ред. Э. М. Короткова. – М. :

Инфра-М, 2009.

10. Бобылева А. З. Финансовое оздоровление фирмы : теория и практика :

учеб. пособие / А. З. Бобылева. – М. : Дело, 2009.

11. Бланк И. А. Основы финансового менеджмента : в 2 т. / И. А. Бланк. –

Киев : Ника-Центр, 2010.

12. Илышева Н. Н. Анализ финансовой отчётности / Н. Н. Илышева и др. –

М. : ЮНИТИ-ДАНА, 2009.

13.Донцова Л. В. Анализ финансовой отчётности. – М. : Дело и Сервис, 2008.

14.Кондраков Н. П. Бухгалтерский учёт / Н. П. Кондраков. – М. : Инфра-М, 2009.

15.Кукукина И. Г. Управление финансами : учеб. пособие /

И. Г. Кукукина.– М. : Юристъ, 2010.

16. Кукукина И. Г. Антикризисное управление предприятием : учеб. пособие /

И. Г. Кукукина, И. А. Астраханцева. – Иваново : ИвГУ, 2008.

17. Кукукина И. Г. Управление финансами : учеб. пособие / И. Г. Кукукина. –

82

М. : Юристъ, 2010.

18.Ковалев А. И. Анализ финансового состояния предприятия / А. И. Ковалев, В. П. Привалов. – М. : Центр экономики и маркетинга, 2009.

19.Ковалев В. В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчётности / В. В. Ковалев. – М. : Финансы и статистика,

2009.

20. Ковалев В. В. Управление финансами / В. В. Ковалев. – М. : ФБК-ПРЕСС,

2008.

21. Ковалев В. В. Введение в финансовый менеджмент / В. В. Ковалев.–

М. : Финансы и статистика, 2010.

22. Ковалев В. В. Методы оценки инвестиционных проектов / В. В.

Ковалев. – М. : Финансы и статистика, 2010.

23. Ковалев В. В. Финансовый менеджмент / В. В. Ковалев. – М. : БИНФА,

2008.

24. Ковалев В. В. Введение в финансовый менеджмент / В. В. Ковалев.

– М. : Финансы и статистика, 2010.

25. Ковалева А. М. Экономика фирмы / А. М. Ковалева, М. Г. Лапуста, Л. Г. Скамай. –

М. : ИНФРА-М, 2009.

26. Маренков Н. Л. Экономический анализ / Н. Л. Макаренков, Т. Н. Веселова. –

Ростов-на-Дону : Феникс, 2008.

27. Маркарьян Э. А. Управленческий анализ в отраслях. – М. : Март, 2009.

83

Учебное издание Татьяна Афанасьевна Бочкарёва Вачаева Лариса Александровна

КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Учебное пособие

Редактор Г.С. Одинцова

Подписано к печати ___________ Формат 60х84/16. Бумага писчая. Печать цифровая. Усл.п.л. 4,9. Уч.-изд.л. 3,5

Тираж экз. Заказ №____________.

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ © Хабаровская государственная академия экономики и права, 2011

84