4818

.pdf21

каждого элемента в формулах, предприятие может построить на этой основе систему взаимосвязанных бюджетов и сформировать эффективный финансовый план.

Контрольные вопросы и задания

1.Что из себя представляет финансовый менеджмент с функциональной точки зрения?

2.Чем обусловлена необходимость управления финансами предприятия?

3.Что может служить критерием принятия управленческих решений финансового менеджера?

4.Каковы основные направления реализации финансового менеджмента как практической области деятельности?

5.Что из себя представляет объект управления в финансовом менеджменте?

6.Перечислите основные задачи финансового менеджмента.

7.Каковы основные функции финансового менеджмента как управляющей системы?

8.Перечислите основные функции финансового менеджмента как специальной области управления предприятием.

9.Какие базовые показатели используются при управлении финансами?

10.Поясните роль и сущность базовых концепций финансового менеджмента.

22

2.Основы операционного анализа

2.1.Сущность и условия проведения операционного анализа. Эффект операционного рычага

Операционный анализ (или анализ «издержки–объем–прибыль») используется в финансовом управлении для отслеживания зависимости финансовых результатов деятельности предприятия от структуры затрат и объемов производства и реализации. Благодаря этому он является эффективным методом оперативного и стратегического планирования.

Основная цель операционного анализа – максимизация прибыли предприятия и определение оптимальных темпов её прироста.

Достижение этой цели осуществляется по двум основным направлениям: 1. Сопоставление выручки от реализации с совокупными, а также отдельно

спостоянными и переменными затратами.

2.Сопоставление предельной выручки и предельных затрат. Для осуществления операционного анализа необходимо:

1.Разделить затраты на постоянные и переменные, в том числе очень

важно выделить постоянную и переменную часть |

в составе |

смешанных за- |

трат. От того, насколько точно будут продифференцированы |

затраты, зависит |

|

точность операционного анализа и возможность |

эффективно использовать |

|

его результаты для достижения поставленной цели. |

|

|

Методов дифференциации затрат достаточно много, но наиболее точным является метод наименьших квадратов. Метод предполагает использование значительного объема информации о совокупных затратах и объемах про-

изводства. Первоначально рассчитываются |

|

средние переменные затраты, |

|||||||||||||||

т.е. переменные затраты в расчете на единицу продукции: |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

(хi х)( yi |

|

y) |

|

|||||||||||

З пер = |

. |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

(х |

i |

|

х)2 |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Затем рассчитываются затраты постоянные общие: |

|||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||

З пост у Зпер |

х , |

|

|||||||||||||||

где З пер – затраты переменные средние;

З пост – затраты постоянные;

хi – объем производства продукции в i-м периоде;

x – объем производства продукции в среднем за период; уi – совокупные затраты в i-м периоде;

23

y – совокупные затраты в среднем за период

2.Определить релевантный период, т.е. период, в рамках которого предприятию не требуется существенного изменения постоянных затрат. Именно в пределах данного периода результаты операционного анализа сохраняют свои значения.

3.Предположить, что в рамках релевантного периода переменные затраты изменяются прямо пропорционально изменению объемов производства и реализации, цена продукции и структура продаж неизменны, а объем реализации практически равен объему производства. На практике эти условия не всегда сохраняются, но в целях проведения операционного анализа исходят из этих предположений. Соблюдение вышеперечисленных условий позволяет

начать операционный анализ, ключевыми элементами которого являются:

–порог рентабельности;

–эффект операционного рычага;

–запас финансовой прочности;

–анализ чувствительности прибыли к изменению отдельных факторов. Одним из основных элементов анализа «издержки – объем – прибыль» яв-

ляется эффект операционного рычага, который характеризует взаимосвязь между объемом реализации, валовым доходом (нетто-результат реализации инвестиций) и расходами производственного характера.

Существует несколько трактовок понятия эффект операционного рычага (см. таблицу 2.1)

Таблица 2.1 |

– Основные трактовки сущности |

эффекта |

операционного |

||

рычага |

|

|

|

|

|

|

|

|

|

|

|

Автор |

Определение |

|

|

|

|

Ковалев В.В. |

Производственный левередж – потенциальная возможность вли- |

|

|||

|

ять на валовой доход путем изменения |

структуры себестоимости |

|

||

|

и объема выпуска |

|

|

|

|

Крейнина М.Н. |

Показатель соотношения выручки от реализации (или выручка за |

|

|||

|

вычетом переменных затрат) и прибыли от реализации называется |

|

|||

|

«операционный левередж» и характеризует степень риска пред- |

|

|||

|

приятия при снижении выручки от реализации |

|

|

|

|

Стоянова Е.С. |

Действие операционного (производственного, |

хозяйственного) |

|

||

|

рычага проявляется в том, что любое изменение |

выручки от ре- |

|

||

|

ализации всегда порождает более сильное изменение |

прибыли |

|

||

|

(НРЭИ) |

|

|

|

|

Бригхэм Ю., |

Операционный левередж – фактор, характеризующий |

производ- |

|

||

Гапенски Л. |

ственный риск (удельный вес постоянных затрат в составе со- |

|

|||

|

вокупных затрат) |

|

|

|

|

24

Так как мы рассматриваем эффект операционного рычага с точки зрения его использования в управлении финансами предприятия, то наибольший интерес, на наш взгляд, вызывает определение его сущности, подчеркивающее управленческую роль предприятия (трактовка Ковалева В.В.).

Итак, эффект операционного рычага – это потенциальная возможность предприятия влиять на скорость изменения финансовых результатов деятельности путем изменения структуры затрат и объемов производства.

Характер взаимосвязей между этими факторами находит выражение в количественной оценке эффекта операционного рычага на основе определения силы воздействия операционного рычага (уровня операционного левереджа), которая показывает – на сколько процентов изменится прибыль (НРЭИ) при изменении объема продаж на 1 %.

Как по-разному авторы трактуют понятие «Эффект операционного рыча-

га», так же различны |

методы его определения (таблица 2.2). |

|

|

||||

Таблица 2.2 |

– Методы определения силы воздействия операционного |

||||||

эффекта (уровня операционного левереджа) |

|

|

|||||

|

|

|

|

|

|

|

|

Автор |

Методика расчета |

|

|

||||

|

|

|

|

|

|

|

|

Ковалев В.В. |

Упл = |

|

TGI |

, |

|

|

|

|

|

|

|

|

|||

|

|

|

NQ |

|

|

||

|

где TGI – темп изменения валового дохода, %; |

|

|

||||

|

TQ – темп изменения объема реализации в натуральных |

едини- |

|

||||

|

цах, %. |

|

|

||||

|

Экономический смысл этого показателя – показывает |

степень |

|

||||

|

чувствительности валового дохода предприятия к изменению |

|

|||||

|

объема производства |

|

|

||||

Стоянова Е.С. |

Сила воздействия операционного рычага = |

Валовая маржа |

|

|

|||

|

Прибыль |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

Крейнина М.Н. |

Л1=(Л2 *Иц+Л3*Ин):Ив, если снижение обоих факторов; |

|

|

||||

|

Л1=(Л2 *Иц-Л3*Ин):Ив, если снижение цен, увеличение объема; |

|

|||||

|

Л1=(Л3 *Иц-Л2*Ин):Ив, если снижение объема, увеличение цен: |

|

|||||

|

где Л1 – уровень операционного левереджа; |

|

|

||||

|

Л2 – уровень операционного левереджа при снижении выручки от |

|

|||||

|

реализации за счет снижения цен; |

|

|

||||

|

Л3 – уровень операционного левереджа при снижении выручки от |

|

|||||

|

реализации за счет снижения натурального объема реализации; |

|

|||||

|

Иц – снижение цен (в процентах к базисной выручке от реализа- |

|

|||||

|

ции); |

|

|

|

|

|

|

|

Ин – снижение натурального объема продаж (в процентах к базис- |

|

|||||

|

ной выручке от реализации); |

|

|

||||

|

Ив – снижение выручки от реализации (в процентах). |

|

|

||||

25

Следует отметить подход М. Н. Крейниной. В расчете учитывается влияние двух факторов: снижение цен и снижение натурального объема продаж. Это делает расчет более реальным, так как в действительности на деятельность предприятия оказывает воздействие множество факторов.

Методики Е.С. Стояновой и В.В. Ковалева являются более универсальными, так как путем несложных преобразований можно получить несколько различных вариантов расчета силы воздействия операционного рычага (СВОР):

СВОР= |

Темп приростаНРЭИ |

|

ВМ |

|

ВР Затраты переменные |

Темп прироста ВР |

|

НРЭИ |

|

НРЭИ |

|

|

|

|

Затраты постоянные НРЭИ . НРЭИ

Исходя из определения сущности СВОР, можем записать следующее:

Темп прироста НРЭИ = Темп прироста выручки от реализации * СВОР.

Легко заметить, что изменение выручки от реализации ведет к опережающему изменению НРЭИ, причем – чем больше СВОР, тем быстрее происходит изменение финансовых результатов. Следовательно, при устойчивой положительной динамике объема продаж предприятию выгодно иметь высокий уровень СВОР; при нестабильной и отрицательной динамике выгодно снижать и таким образом тормозить снижение прибыли. То есть в конечном итоге предприятие заинтересовано в способности управлять размером СВОР в зависимости от конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

Представленные формулы показывают, что размер СВОР напрямую зависит от уровня постоянных затрат. Если ожидается повышение объема продаж, предприятию не так уж трудно повысить постоянные затраты, иногда это получается само собой, так как увеличение объемов деятельности влечет за собой дополнительные расходы на управление, финансовые затраты на привлечение заёмных средств. При снижении объема продаж в релевантном периоде СВОР имеет тенденцию к росту. При этом предприятию сложно быстро сократить постоянные затраты и в результате с каждым процентом снижения выручки от реализации оно будет получать все больше процентов снижения НРЭИ. Чем выше будет изначально удельный вес постоянных затрат, тем ниже производственная гибкость предприятия, выше

26

чувствительность прибыли к изменениям выручки от реализации.

Всвязи с этим принято считать, что размер СВОР определяет степень предпринимательского риска предприятия, который заключается в неспособности оперативно отреагировать на неблагоприятное изменение конъюнктуры рынка, переориентировать производство, диверсифицировать активы или сменить рыночную нишу. При этом необходимо отметить, что структура себестоимости может в значительной мере определяться технической, технологической политикой предприятия, его отраслевой принадлежностью, т.е. носить объективный характер и в этом случае регулирование СВОР будет затруднено.

Вцелом же понимание механизма действия операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности текущей деятельности предприятия.

2.2 Порог рентабельности и запас финансовой прочности предприятия

Анализ безубыточности также представляет собой важный элемент операционного анализа и заключается в определении порога рентабельности и так называемой «зоны безопасности» или запаса финансовой прочности предприятия.

Порог рентабельности (ПР) – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей, так как

её достаточно исключительно на |

покрытие постоянных и переменных за- |

трат. Таким образом, при пороговом |

значении выручки от реализации имеет |

место нулевая прибыль: |

|

НРЭИ=ПР-З постоянные – З переменные = 0.

Преобразовав это равенство, можем получить удобную формулу для определения порога рентабельности аналитическим способом:

ПР= |

З постоянные |

|

Зпостоянные |

|

Зпост ВР |

. |

|

|

|

|

|||

|

Коэффициент валовой маржи |

|

ВМ |

|

ВМ |

|

|

|

|

ВР |

|

|

|

Исходя из приведенной формулы, ПР можно выразить и через силу воздействия операционного рычага (в процентах к выручке):

ПР= (1 |

1 |

СВОР ) 100 %. |

27

Более «наглядно» определить и представить порог рентабельности можно графически на основе двух способов:

1. На основе равенства валовой маржи и постоянных затрат при достижении порога рентабельности:

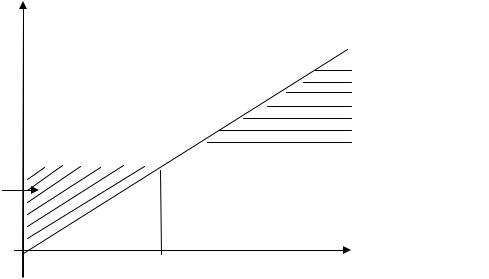

Затраты

ВМ = КВМ * ВР

Прибыль

Прибыль

З постоянные

З постоянные

Убытки

0 |

ПР |

ВР |

|

|

В точке пересечения линий постоянных затрат и валовой маржи их значения равны, соответствующее значение выручки от реализации представляет собой порог рентабельности. Хорошо видно, что до достижения порога рентабельности затраты постоянные превышали валовую маржу и на

предприятии |

имели место убытки, после прохождения порога рентабельности |

||||

валовая маржа не только |

покрывает |

затраты постоянные, но и обеспечивает |

|||

формирование прибыли. |

|

|

|

|

|

2. На основе равенства |

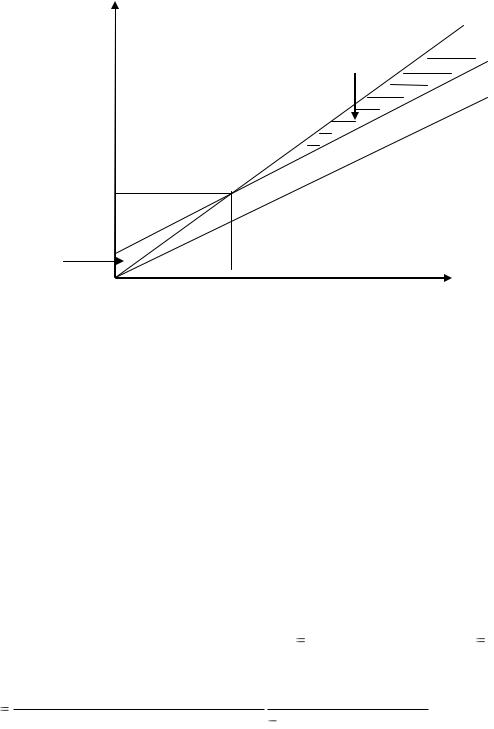

выручки от реализации |

и совокупных затрат при |

|||

достижении |

порога рентабельности. |

Этот способ |

позволяет определить не |

||

только порог рентабельности |

в денежном выражении, но и пороговое количе- |

||||

ство продукции (КП), то есть |

количество единиц |

продукции, которое необхо- |

|||

димо произвести и реализовать для достижения порога рентабельности:

28

Ден.

ед.

ВР

З совокупные

Прибыль

З переменные

ПР |

|

|

|

|

|

|

|

|

|

Убытки |

|

|

|

|

|

|

|

З пост |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

0 |

|

|

|

|

|

|

КП |

|

V, шт. |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||

На графике вновь можно видеть, как при прохождении порога рентабельности убытки сменяются прибылью.

Стоит также заметить, что определение порогового количества продукции весьма важно для предприятия, тем более, что достижение одного и того же порога рентабельности может быть обеспечено за счет различного порогового количества продукции при изменении отдельных факторов производства и реализации. Если предприятие вовремя не обратит на это внимание, оно может поплатиться снижением финансовых результатов или упустить возможность получения дополнительной прибыли.

Пороговое количество продукции может быть определено и аналитическим способом:

1. При выпуске одного вида продукции:

|

ПР |

|

З постоянные |

|

|

|

|

КП= Цена реализации единицы продукции |

|

ВМ единицы продукции |

|

З постоянные Цена реализации единицы продукции З переменные средние

2. При выпуске нескольких видов продукции и сохранении структуры продаж. В этом случае рассчитывается пороговое количество по каждому виду продукции. В совокупности эти пороговые количества по всем видам обеспечивают общую безубыточность деятельности предприятия:

29

КПi= |

З пост удельный вес i го вида продукции в общей выручке от реализации |

= |

|||||

ВМ единицы i го вида продукции |

|||||||

|

|

|

|||||

|

|

Зпостоянные |

ВРi |

|

|

||

|

|

ВР |

|

||||

|

|

|

|

||||

= |

|

. |

|

||||

Цена реализ i го вида продукции З перемен средние по i му виду продукции |

|

||||||

Если есть возможность выделить в составе постоянных затрат прямые постоянные затраты, непосредственно связанные с производством i-го вида продукции, последняя формула может быть уточнена:

|

З пост прямые по i му виду продукции З пост косвенные |

ВРi |

|

|

КПi= |

ВР |

|||

|

||||

Цена i го вида продукции З перем средние по i му виду продукции |

||||

При прохождении порога рентабельности постоянные затраты предприятия покрываются и в дальнейшем, при сохранении релевантного диапазона, валовая маржа каждой очередной единицы товара будет формировать прибыль предприятия (НРЭИ):

НРЭИ = Кпослепороговое * ВМ единицы продукции ,

где К–послепороговое – количество единиц продукции, произведенное и реализованное после прохождения порога рентабельности

Стоит отметить, что в пределах релевантного периода, по мере удаления от порога рентабельности предприятие будет иметь снижение силы воздействия операционного рычага.

Можно также оговорить, что при выходе из релевантного диапазона предприятию приходится проходить несколько порогов рентабельности. Это в первую очередь обусловлено необходимостью изменения постоянных затрат, а также изменением других факторов производства (цены, средних переменных затрат), которые относительно неизменны в релевантном периоде.

Помимо порога рентабельности и порогового количества продукции, предприятие может определить «целевую выручку от реализации» и целевой

объем продаж», которые обеспечивают |

получение определенной суммы при- |

|||

были (НРЭИ необходимый). |

|

|

|

|

ВРцелевая = |

З постоянные |

НРЭИ необходимый |

|

|

Коэффициент валовой маржи |

||||

|

||||

30

Объем реализации целевой = |

ВР целевая |

|

З поятоянные НРЭИ необходимый |

= |

|||

Цена реализации |

|

ВМ единицы |

|||||

|

|

|

|

|

|||

|

|

|

единицы продукции |

|

|

|

|

|

З постоянные |

НРЭИ необходимый |

|

|

|

||

= |

|

|

. |

|

|

|

|

Цена реализации |

З переменные средние |

|

|

|

|||

Благодаря определению этих показателей, предприятие может оценить свои возможности при подготовке к инвестиционной деятельности, спланировать затраты.

Зная порог рентабельности, предприятие может определить еще один значительный элемент операционного анализа – запас финансовой прочности (ЗФП) или «зону безопасности». Этот показатель рассчитывается как в абсолютном, так и в относительном выражении:

1. ЗФП абсолютный = ВРфактическая – ПР.

Таким образом, ЗПФ характеризует превышение достигнутого объема реализации над порогом рентабельности. Если ЗФП имеет отрицательное значение, то предприятием порог рентабельности еще не пройден. Положительное значение ЗФП, как правило, говорит о наличии прибыли, которая может быть рассчитана на его основе следующим образом:

НРЭИ = ЗФП– Затраты переменные после прохождения порога рентабельности.

2. ЗФП относит. = |

ЗФП абсолютный |

100 % |

ВР фактическая ПР |

|

100 % . |

|

ВР фактическая |

ВР фактическая |

|||||

|

|

|

||||

ЗФП относительный показывает, что предприятие способно |

выдержать |

|||||

снижение объема продаж на данное количество процентов без угрозы получить отрицательный финансовый результат. Знание этого показателя представляет интерес для предприятия, планирующего снижение объемов деятельности (в связи с неблагоприятной конъюнктурой товарного рынка, с намерением осуществить плановые ремонтные работы), но желающее сохранить самоокупаемость.

ЗФП и СВОР находятся |

в обратной, но довольно тесной зависимости друг |

||||

от друга: |

|

|

|

|

|

1. ЗФП относительный = |

100 % |

и СВОР = |

100 % |

. |

|

|

СВОР |

ЗФП относительный |

|||

|

|

|

|

||