1744

.pdfЕдиный налог при каждом из трёх этих режимов (УСН, ЕНВД и ЕСХН)

исчисляется по-разному, а называется одинаково – « единый».

Сравнительный анализ порядка уплаты налогов общего режима, УСНО и ЕНВД организациями малого бизнеса представлен в таблице 2.

Налоговый учёт очень взаимосвязан с бухгалтерским учётом, и поэтому выбор системы налогообложения очень важный момент для организации бухгалтерского учёта в целом. Выбор налогового режима определяет состав годовой отчётности, схемы определения налоговой базы, ставки налогов, состав деклараций задаваемых в налоговые органы, способ ведения бухгалтерского учёта и многое другое.

Таблица 2 – Сравнительный анализ порядка уплаты налогов общего режима, упрощённой системы налогообложения и единого налога на вменённый доход организациями малого бизнеса

Налог |

Налоговая база |

Режим налогообложения |

|||

общий |

УСНО |

ЕНВД |

|||

|

|

||||

Налог на прибыль |

Доходы |

+ |

− |

− |

|

Налог на имущество |

Остаточная стоимость |

+ |

− |

− |

|

имущества на конец периода |

|||||

|

|

|

|

||

НДС |

Добавленная стоимость |

+ |

− |

− |

|

Налоговые агенты |

+ |

+ |

+ |

||

|

|||||

Транспортный налог |

Количество автотранспортных |

+ |

+ |

+ |

|

средств |

|||||

|

|

|

|

||

Взносы па обязательное |

Фонд оплаты труда |

+ |

+ |

+ |

|

пенсионное, социальное и |

Фиксированный платёж в ПФР |

||||

+ |

+ |

+ |

|||

медицинское страхование |

для ИП |

||||

|

|

|

|||

Взносы на обязательное |

|

+ |

+ |

+ |

|

страхование от несчастных |

Фонд оплаты труда |

||||

случаев |

|

|

|

|

|

Налог на доходы с физи- |

Фонд оплаты труда |

+ |

+ |

+ |

|

ческих лиц |

Доходы |

+ |

+ |

− |

|

Добровольное страхование |

|

− |

Может |

Может |

|

Фонд оплаты труда |

начис- |

начис- |

|||

в ФСС (3%) |

|

|

ляться |

ляться |

|

|

|

|

|||

Единый налог, уплачивае- |

Доходы (6%) или доходы, |

|

|

|

|

мый при упрощённой |

уменьшенные па величину |

x |

+ |

x |

|

системе налогообложения |

расходов (15%) |

|

|

|

|

|

Величина базовой доходности |

|

|

|

|

ЕНВД |

в зависимости от вида пред- |

x |

x |

+ |

|

|

принимательской деятельности |

|

|

|

|

«+» – не освобождённые от уплаты налога на применяемом режиме. «-» – освобождённые от уплаты на применяемом режиме

«x» – плательщиками налога не являются

31

Налоговый учёт очень взаимосвязан с бухгалтерским, и поэтому выбор системы налогообложения очень важный момент для организации бухгалтерского учёта в целом. Он определяет состав годовой отчётности, схемы определения налоговой базы, ставки налогов, состав деклараций задаваемых в налоговые органы, способ ведения бухгалтерского учёта и многое другое.

В следующих главах рассмотрим порядок применения специальных налоговых режимов субъектами малого предпринимательства.

Тестовые задания к теме 2

1. Коммерческая организация является субъектом малого предпринимательства, если в уставном капитале доля участия РФ, субъектов РФ,

общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает:

а) 50%;

б) 45%;

в) 25%;

г) 20%.

2. Коммерческая организация является субъектом малого предпринимательства, если доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства,

не превышает:

а) 50%;

б) 45%;

в) 25%;

г) 20%.

3. Коммерческая организация является малым предприятием, если численность работников за отчётный период не превышает:

а) 30 человек;

б) 50 человек;

в) 60 человек;

г) 100 человек.

4. Для признания организаций субъектом малого предпринимательства стоимостной барьер (объём продаж, прибыль, имущество и т.д.):

а) установлен;

б) не установлен.

32

5. Основными факторами, характеризующими малый бизнес, являются:

а) неограниченные финансовые возможности по привлечению квалифицированных специалистов по бухгалтерскому учёту и другим областям;

б) потребность во всесторонних знаниях законодательства для осуществления своей деятельности;

в) большая численность работающих;

г) слабая защищённость перед произволом налоговых и иных контролирующих государственных органов;

д) глубокое познание руководством задач бухгалтерского учёта.

6. Основными сферами деятельности субъектов малого предпринимательства в РФ являются:

а) торговля;

б) промышленность;

в) посредничество;

г) сфера услуг;

д) транспорт.

7. Ответственность за организацию бухгалтерского учёта и соблюдение законодательства на малом предприятии несёт:

а) руководитель организации;

б) главный бухгалтер.

8. Методический раздел учётной политики малого предприятия включает:

а) рабочий план счетов;

б) формы первичных учётных документов;

в) методы оценки активов и обязательств.

9. Бухгалтерская отчётность малого предприятия включает:

а) бухгалтерский баланс;

б) отчёт о прибылях и убытках;

в) приложения к бухгалтерскому балансу;

г) пояснительную записку.

10. Субъектам малого предпринимательства разрешено не предоставлять в составе годовой бухгалтерской отчётности:

а) отчёт о движении денежных средств и отчёт о прибылях и убытках;

б) отчёт о движении капитала и отчёт о движении денежных средств;

в) бухгалтерский баланс и отчёт о движении капитала.

33

3. Порядок |

применения |

субъектами |

малого |

предпринимательства упрощённой системы налогообложения

(УСН)

3.1. Понятие и особенности применения упрощённой системы

налогообложения. Налогоплательщики

Упрощённая система налогообложения (УСН) – это один из четырёх действующих сейчас в РФ специальных налоговых режимов, установленных главой 26.2 НК РФ.

УСН предусматривает особый порядок определения элементов налогообложения (объекта, налоговой базы, налоговой ставки и др.), а также освобождает от уплаты ряда налогов и взносов.

Упрощённая система налогообложения ориентирована на малый бизнес.

Её задача – упростить учёт для тех, кто её применяет.

УСН – это добровольный режим налогообложения.

Налогоплательщиками при УСН могут быть как организации, так и индивидуальные предприниматели (рисунок 6).

|

Организации |

ИП |

1) |

доход от реализации за период < 60 млн руб. |

Ограничения по размеру |

(с 01.01.2013 = 20 млн руб. х коэффициент-дефлятор) |

доходов и стоимости ОС и |

|

2) |

остаточная стоимость основных средств и |

НМА не применяются |

нематериальных активов < 100 млн руб. |

|

|

3)доля участия других организаций < 25%

4)нет филиалов и представительств

5) не являющиеся: |

5) не являющиеся: |

||

– |

банками; |

– |

частными нотариусами, |

– |

страховщиками; |

– |

адвокатами |

–ломбардами;

–бюджетными организациями;

–иностранными организациями;

–негосударственными пенсионными фондами;

–инвестиционными фондами

5)не являющиеся – профессиональными участниками рынка ценных бумаг;

– участниками соглашений о разделе продукции;

6)средняя численность работников не превышает 100 чел.

7)не переведённые на ЕНВД и ЕСХН

8)не занимающиеся – производством подакцизных товаров;

–добычей и реализацией полезных ископаемых;

–игорным бизнесом.

Рисунок 6 – Налогоплательщики при УСН

34

Упрощённая система налогообложения – это такая система уплаты налогов, при которой обязанность по уплате трёх основных налогов (налог на прибыль, налог на имущество и НДС) заменяется уплатой одного налога, а все остальные, установленные для них обязанности (налоговые, страховые,

бухгалтерские, статистические), выполняются в общем порядке.

Переход на упрощённую систему налогообложения является

добровольным. Это означает, что налогоплательщик вправе как перейти на применение УСН, так и отказаться от её применения.

Вместе с тем правом на переход к УСН обладают лишь те субъекты,

которые выполняют установленные для них гл. 26.2 Налогового кодекса РФ условия.

Т.е. и переход к УСН, и переход с неё на иные системы налогообложения осуществляется по специальным правилам. Так, установлен целый ряд ограничений на применение УСН. Поэтому для того, чтобы начать её применять,

претендент должен все их соблюсти. Порядок перехода на иной режим налогообложения также регламентирован определёнными правилами.

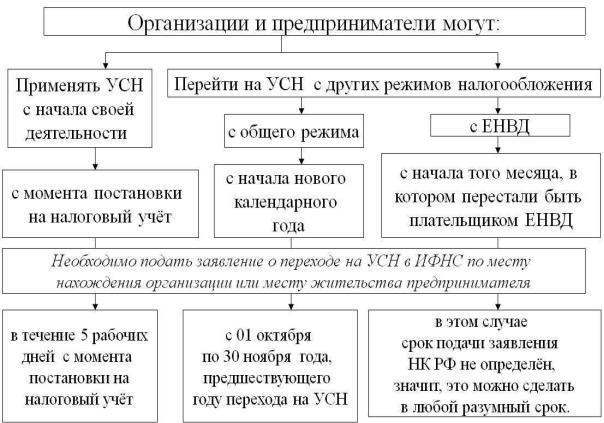

На рисунке 7 приведён порядок начала применения УСН.

Рисунок 7 – Порядок начала применения УСН

35

Для перехода на УСН с общего режима налогообложения необходимо в период с 1 октября по 30 ноября года, предшествующего тому году, начиная с которого налогоплательщик намерен применять УСН, подать заявление в ИФНС по месту нахождения (месту жительства). Заявление о переходе возможно подать по форме № 26.2-1, утверждённой Приказом МНС РФ от 19.09.2002 №

ВГ-3-22/495, которая носит рекомендательный характер. Если указанный срок подачи заявления будет пропущен, налоговые органы будут вправе отказать в праве применения УСН. В заявлении организация указывает размер доходов за 9

месяцев текущего года (он не должен превышать 45 млн руб.), среднюю численность работников за этот же период (она не должна превышать 100

человек), остаточную стоимость основных средств и нематериальных активов по состоянию на 1 октября текущего года (она не должна превышать 100 млн руб.).

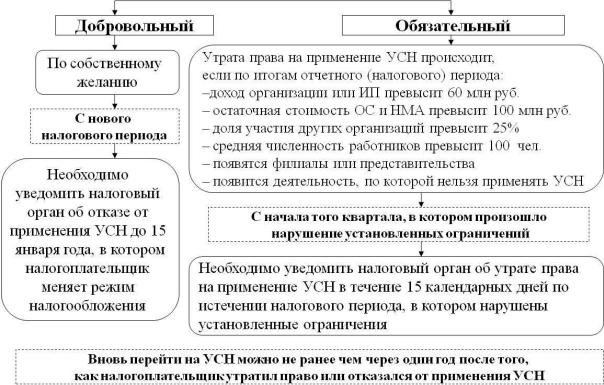

Действие упрощённой системы налогообложения прекращается в добровольном или обязательном порядке. На рисунке 8 рассмотрены особенности прекращения применения УСН.

Порядок прекращения применения УСН

Рисунок 8 – Порядок прекращения применения УСН

36

После утраты права на применение УСН налогоплательщику следует вновь подавать заявление о переходе на УСН, но не ранее чем через год после утраты права.

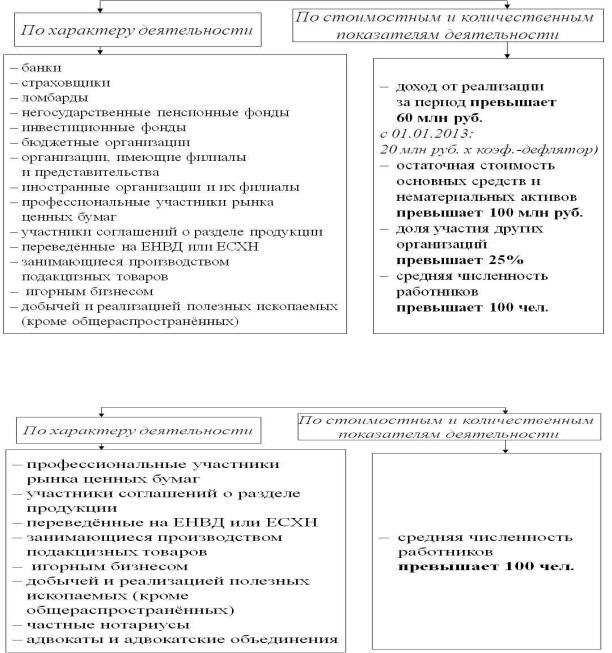

Таким образом, возможность применения УСН зависит от двух факторов:

1)от характера деятельности;

2)от стоимостных и количественных показателей деятельности.

Законодательством предусмотрен ряд ограничений на применение УСН

(рисунки 9, 10).

Не могут применять УСН следующие юридические лица:

Рисунок 9 – Ограничения по применению УСН для организаций

Не могут применять УСН следующие физические лица (предприниматели)

Рисунок 10 – Ограничения по применению УСН для предпринимателей

37

Как было сказано выше, УСН предусматривает освобождение от уплаты ряда налогов взамен уплаты Единого налога. На рисунке 11 показано, какие налоги заменяет УСН.

ОРГАНИЗАЦИИ

налог на прибыль организаций

налог на имущество организаций

ИНДИВИДУАЛЬНЫЕ

ПРЕДПРИНИМАТЕЛИ

налог на доходы физических лиц с доходов от предпринимательской деятельности

налог на имущество предпринимателей

НДС (кроме НДС, при импорте и при операциях в соответствии с договором простого товарищества)

Рисунок 11 – Налоги, неуплачиваемые при УСН

Рассмотрим особенности применения освобождения от уплаты указанных налогов.

1.Организации – плательщики единого налога – при УСН освобождаются от уплаты налога на прибыль, за исключением налога на прибыль:

– с дивидендов;

– с процентов по ценным бумагам, указанным в п. 4 ст. 284 НК РФ;

– с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании ипотечных сертификатов участия.

2.Индивидуальные предприниматели при УСН освобождаются от уплаты налога на доходы физических лиц в отношении доходов, полученных от предпринимательской деятельности за исключением НДФЛ:

– с выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), в части превышения размеров, указанных в п. 28 ст. 217 НК РФ;

– с процентных доходов по вкладам в банках в части превышения размеров, указанных в ст. 214.2 НК РФ;

– с суммы экономии на процентах при получении налогоплательщиками заёмных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ;

– спроцентов пооблигациямсипотечнымпокрытием, эмитированнымдо2007 г.;

38

– с доходов учредителей доверительного управления ипотечным покрытием, полученные на основании ипотечных сертификатов участия,

выданных управляющим ипотечным покрытием до 2007 г.

3. Индивидуальные предприниматели при УСН освобождаются от уплаты налога на имущество физических лиц в отношении имущества, которое используется для предпринимательской деятельности. При этом предприниматель должен быть собственником недвижимого имущества.

Для освобождения от уплаты налога на имущество нужно представить в налоговый орган:

–документы, подтверждающие право на данное имущество

(свидетельство о государственной регистрации права на недвижимость,

выданное территориальным органом Федеральной регистрационной службы);

– документы, подтверждающие факт использования недвижимого имущества для предпринимательской деятельности (договоры аренды,

платёжные документы о получении арендной платы и др.);

– заявление об освобождении от уплаты налога на имущество в произвольной форме.

4. Организации и индивидуальные предприниматели при УСН освобождаются от уплаты НДС, за исключением:

–налога, который уплачивается при ввозе товаров на таможенную территорию Российской Федерации;

–налога при совершении операций в соответствии с договором простого товарищества (договором о совместной деятельности) или договором доверительного управления имуществом на территории Российской Федерации.

Кроме того, «упрощенцы» обязаны уплатить в бюджет НДС с операций по реализации товаров (работ, услуг), если они выставили счёт-фактуру с выделенным в нём НДС.

Организации и индивидуальные предприниматели в общем порядке:

уплачивают

– все другие налоги и сборы, в т. ч.: акцизы, водный, транспортный,

земельный и другие налоги.

применяют:

–систему обязательного пенсионного, социального и медицинского страхования;

–порядок ведения бухгалтерского учёта, оформления кассовых операций

ипредставления статистической отчётности;

39

выполняют:

– обязанности налоговых агентов.

Далее рассмотрим объекты налогообложения и ставки единого налога при

УСН.

3.2. Объект налогообложения, налоговая база, ставки единого налога

при упрощённой системе налогообложения

Единый налог при применении УСН может уплачиваться по разным ставкам в зависимости от выбранного налогоплательщиком объекта налогообложения (рисунок 12).

Выбрать объект налогообложения нужно до перехода на УСН. Объект налогообложения можно менять ежегодно (ст. 346.14 НК РФ). Объект налогообложения может быть изменён только с начала следующего года, при этом налогоплательщик должен уведомить об этом налоговый орган до 20

декабря. В середине года объект налогообложения менять нельзя.

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ (Выбор налогоплательщика)

Рисунок 12 – Объекты налогообложения при УСН

Даже после подачи заявления о переходе на УСН можно сменить объект налогообложения, уведомив об этом налоговый орган нужно до 20 декабря года,

предшествующего переходу на УСН (п. 1 ст. 346.13 НК РФ).

40