Dunaev_V.F._Problemy_ekonomicheskogo_obosnovaniya_proektov_razrabotki

.pdfэтого положения, которая могла бы быть использована при про ектировании разработки и эксплуатаqии нефтяных месторожде ний.

В этом направлении известным приближением к ДОСТИ)Ке

нию максимума соgиально-экономичесi<ОЙ эффективности при

проектировании разработки может служить критерий достиже

ния максимума суммы ЧАд (10 %) недрапользователя и дискон

тированного (1 О '7~) дохода государства (М) при прие:м.емой для

недрапользователя эффективности его капиталовло>кений. В за

висимости от степени его инвестиqионных рисков она должна

быть не менее 15-25 '7о (IRR), достигаемых при разработке всего

месторождения.

Этот подход количественно соответствует выбору варианта в безналоговой среде. Степень нефтеизвлечения (КИН) опреде

ляется выбранным по этому критерию вариантом разработки.

Вариант разработки, которому соответствует более высокий КИН, но с более низкой величиной этой денежной суммы будет

менее эффективным и с позиgий государствасобственника неф

тегазоносных недр.

В настоящее время в рамках действующего законодатель

ства о недрах единственным инструментом, позволяюigим госу

дарству решать задачу раgионального использования углеводо

родных ресурсов и не допускать выборочную эксплуатаqию мес

торождений, являе-гся лиqензионная система и, в частности, ли gензионное соглашение. В нем оговариваются условия разработ ки залежей на конкретных лиqензионных участках. Все, что запи сано в лиgензионном соглашении, подлежит обязательному вы

полнению. Невыволнение условий может приводить к лишению

недрапользователя лиqензии со всеми вытекающими отсюда по

следствиями.

Вместе с тем, известно, что некоторые российские нефтяные компании, заботясь об увеличении стоимости своего акgионер

ного капитала, разрабатывают для своих дочерних подразделе ний внутрикорпоративные положения о неприемлемости для них

реализауии инвестиgионных проеi<тов, если ожидаемая норма

доходности находится ниже установленной ими планки - напри

мер, 15%.

20

Следует заметить, что компании в праве это делать, если речь идет об инвестиgионных проектах, где не затрагивается собствен

ность государства, т.е. запасы полезных ископаемых и, в частно

сти, нефтеrазовые ресурсы: например, в транспорте углеводоро

дов, их переработке и реализаiJИИ. Использование при выборе ва рианта разработки нефтяного месторождения высокой (более lO"lc) нормы дисконта всегда будет приводить I< выборочной от работке запасов и снижению КИН. Чем выше будет эта годовая

проiJентная ставка, тем в большей степени будет проявляться

тенденiJия к более быстрому извлечению запасов в ущерб полно

ты этого извлечения.

В действующем <<Регламенте составления проектных техно

логических документов на разработку нефтяных и газанефтяных месторождениЙ>> имеется требование представления результатов

экономических расчетов с использованием двух норм дисконта -

10 и 15 '1о. Однако это вовсе не означает, что при принятии инве

стиgионных решений следует отдавать предпочтение более вы

сокой норме.

Совокупность проблем, возникающих при экономическом обосновании проектов разработки нефтяных месторо:ждений, а

таюке пути решения неr<оторых из них, можно проИААЮСтриро

вать конкретным примерам из практики работы IJKP.

В табл. 3 приведены технико-экономические показатели тех

нологических вариантов разработки нефтяного месторо;ждения. Их сопоставление являлось основанием для выбора одного из

них в качестве рекомендуемого. К периоду проектирования не

значительная часть месторождения уже была разбурена (поряд

ка 40 скважин) и эксплуатировалась на естественном режиме в

течение 9 лет (накопленная добыча порядка 1,5 млн т). Поэтому

ДАЛ OIJeHKИ эффеКТИВНОСТИ ИНВеСТИIJИЙ рассматривался базовыЙ вариант (Б), не предусматривающий капитальных вложений.

Проектный срок разработки по вариантам, в течение каго

рого добыча оказывается рентабельной, - от 51 до 57 лет, а об

щий срок добычиболее 100 лет. Утвержденный КИН по этой нефтяной залежи несколько превышает значение 0,3.

Капитальные вложения восновном связаны с бурением сква жин: по наиболее капиталаемкому варианту (9) они превышают

21

Таблица 3. Сопоставление основных технико-экономических показателей

по вариантам разработки

Показатель |

Б |

1 |

2 |

3 |

|

4 |

5 |

6 |

7 |

8 |

9 |

Добыча нефти за проектный срок, млн т |

7,6 |

24,2 |

37,3 |

32,8 |

|

47,7 |

58,6 |

39,2 |

39,9 |

53,8 |

66,0 |

КИН на конец прuектного срока, доли ед. |

0,026 |

0,082 |

0,124 |

0,110 |

|

0,158 |

0,193 |

0,130 |

0,132 |

0,177 |

0,216 |

КИН за весь срок разработки, доли ел. |

0,026 |

0,100 |

0,285 |

0,115 |

|

0,280 |

0,295 |

0,135 |

0,134 |

0,288 |

0,318 |

Капитальные вложения, млн долл. |

- |

437 |

911 |

437 |

|

911 |

911 |

700 |

700 |

1050 |

1050 |

Текущие затраты, млн долл. |

365 |

1503 |

2768 |

1777 |

|

3029 |

3314 |

1924 |

2006 |

3167 |

3469 |

|

|||||||||||

Чистый доход (ЧД), мш1 долл. |

349 |

506 |

- 36 |

1124 |

|

841 |

1325 |

1445 |

1446 |

1302 |

1887 |

Доход rосударства, млн долл. |

366 |

1100 |

1618 |

1614 |

|

2134 |

2546 |

2039 |

2062 |

2544 |

3048 |

Чистый дисконтированный доход (ЧДД 10%), млн долл. |

129 |

130 |

54 |

311 |

|

261 |

282 |

415 |

465 |

358 |

390 |

Дисконтированный доход государства (10 %), млн. долл. |

123 |

303 |

337 |

460 |

|

487 |

509 |

574 |

688 |

594 |

624 |

Дисконтированный доход в безналоговой среде |

252 |

433 |

391 |

771 |

|

748 |

791 |

989 |

1153 |

952 |

1014 |

-- |

|

|

|

|

|

|

|

|

|

|

|

N

NКраткая характеристика технологических вариантов:

Б -естественный режим, эксплуатация залежи СУJчествующим фондом скважин; 1-разбуривание залежи вертикальными скважинами;

2 - ППД, разбуриванис залежи вертикальными добывающими и нашстательными скважин<LМи;

3 -естественный режим, разбуривание залежи вертикальными скважинами с ГРП;

4 - ППД, разбуривание залежи вертикальными скважинами (ГРП - 100'7о и ОПЗ - 50% фонда добывающих скважин);

5- ППА. разбуривание залежи вертикальными скважинами (ГРП в добывающих и наrнетательныхскважинах);

6 -естественный режим, разбуривание залежи горизонтальными скважинами;

7 - есте1...-твенный режим, разбуриванис зале)J;;и rоризонтальными скважинами с ГРП; 8- ППД, разбурииание залежи горизонтальными скважинами;

9 - ППД, разбуривание залежи горизонтальными скважинами с ГРП в нашетательных скважинах

млрд дом. (422 горизонтальные добывающие скважины и 324

нагнетательные скважины; стоимость сооружения одной скважи

ны порядка 1 МАИ долл.). Проектируемая длительность разбури валил залежи охватывает три десятилетия (до 2034 г.).

Денежные потоки по технологическим вариантам рассчи

тъшались при уровне qены на нефгъ на внешнем рынке 146 долл./т, на внутреннем рынке - 100 дом./т.

Сравнение экономических показателей (ЧМ) свидетель

ствует о преимУilJестве седьмого технологического варианта (ес

тественный режим и разбуривание залежи rоризонталъными сква

жинами с проведением ГРП). По этому варианту дисконтиро

ванныеденежные поступления недрапользователю (465 млн долл.)

и государству (688 млн дом.) максимальны.

Вместе с тем, объем накопленной за проектный период до

бычи (39,9 млн т) значительно уступает варианту 9 (66 млн т).

Соответственно по 7-му и 9-му вариантамКИНза проектный период составляют 13,2 и 21, 6 %, а за весь период добычи 13,4 и

31,8 %.

Недрапользователь предлагал к реализаqии вариант 9 (по

тери нефтяной компании по сравнению с вариантом 7 - 75 МАН

дом.), а lJKP, несмотря таюке на ожидаемую потерю поступле

ний в государственный бюджет (64 МАИ долл.), согласилась с этим

предложением, так как в этом случае ДОС1'Иrается ранее утверж

денный КИН по этой залежи.

В связи с этой ситуаqией qелесообразно проанализировать,

насколько оправданны такие <(интуитивные)> решения и какие

изменения необходимо вносить в методологию выбора техноло

гического варианта, с тем чтобы результаты экономических рас

четов их подтверждали.

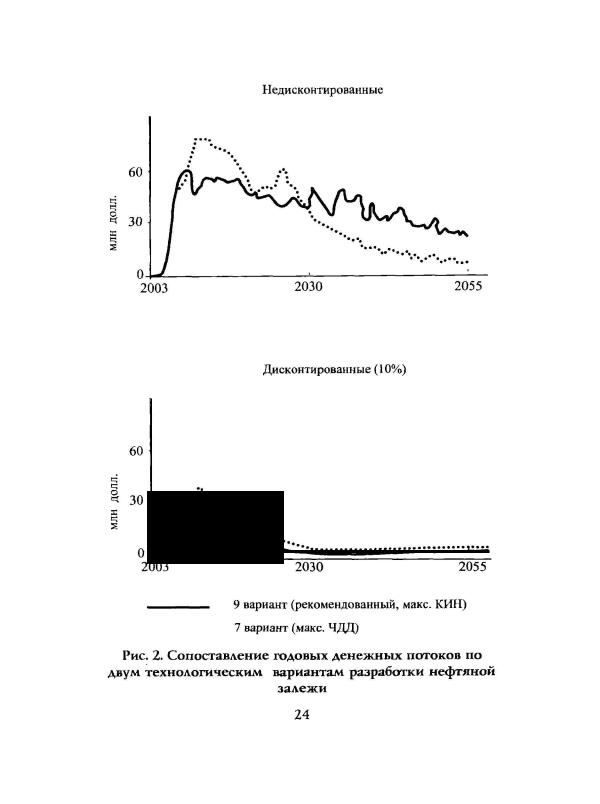

На рис. 2 представлено графическое сопоставление годовых

значений денежных потоков педропользователя по вариантам 7 и 9 (не дисконтированных и дисконтированных). Как следует из графиков, при реализаqии 7-ro варианта вместо 9-ro педрополь

зователь в течение ближайших двух десятилетий получает более высокие чистые денежные поступления. В последующий период (еще два с половиной десятилетия) они уменьшаются на величи

ну, значительно перекрывающую ранее полученные выгоды (за счет 20 млн. т нефти, остающихся не извлеченными из залежи).

23

Однако при введении уровня денежных предпочтений во

времени (годовая ставка 10%) ранее полученные выгоды оказы

ваются весомее. То же самое происходит и с доходом государства. Известно, что на величину ЧАд осноnное влияние оказыва

ют три исходных параметра инвестиционного проекта - размер

капитальных и эксплуатаqионных затрат, расчетный уровень цены

на нефть и ставка дисконта.

Точность оgенки затратных характеристик проекта в боль шинстве случаев не вызывает больших сомнений. Точность )Ке ожидаемых величин двух других параметров-расчетной цены на нефть и нормы дисконта, часто вызывают непреодолимые труд ности. Они и приводят к принятию <(интуитивных>> решений, не согласующихся с результатами расчетов, полученных с формаль

ной нормой дисконта (10%) и пессимистической оценкой уровня gены (в данном случае - 20 долл./барр.), сделанной уже в период

высоких цен на нефть.

Известно, что полезным инструментом для принятия реше ний в этом случае были бы результаты анализа предпочтительно

сти технологических вариантов разработки к изменению вели чин этих двух параметров. Вполне возможно, что при некотором

повышении расчетной цены на нефть и, особенно, поиижении ставки дис1юнта (для поступлений государству), более предпоч

тительным с точки зрения общества (сумма дисконтированных

поступлений государству и недропользователю) оказался бы де

вятый вариант.

В данной же ситуации (более высокая эффективность инвес

тиций при реализации технологического варианта, приводящего

к потерям 40 о/о разведанных извлекаемых запасов нефти) следует

затронуть другой аспект рассматриваемой проблемы.

Одной из часто возникающих ситуачий при сраьнении аль

тернативных технологических вариантов разработки нефтяных

месторождений является их различие по общему объему добы

ваемой нефти за проектный период. Эго отражается в величинах КИН, которые соответствуют каждому варианту. Существующая практика оценки эффективности инвестиgий с целью выбора наи

лучшего варианта разработки месторождения практически иг-

25

норирует это различие. В действующем РА 153-39-007-96, кото

рый используется фирмами, спечиализирующимися на составле нии проектных документов для нефтяных l<омпаний, по этому поводу приводится лишь <<соображение>>, о том, что в случае не значительной разничы в величине чистого ЧМ по сравниваемым вариантам надо отдавать предпочтение варианту с более высо Ю1.1vl. КИН.

Вместе с тем, в соответствии с современной методологией

оценки эффективности инвестиций, к одному из ее основных прин

цилов относится сопоставимость усАоnий сравнения различных

проектов (вариантов проекта).

Особенностью нефтедобычи, как вида производства, явля

ется зависимость объема добываемой нефти за весь срок разра

ботки месторождения от применяемых систем разработки, плот ности сетки скважин, вида и частоты применяемых rтм. ::Лов свою очередь предоnределяет разное количество нефти, остаю щейся в недрах, которое в настоящее время рассматривается практически как потерянное, так как рентабельных технологий ее извлечения пока не разработано.

Из этого следует, что каждый из альтернативных вариантов

разработки в соответствии с достигаемым КИН по-разному вли яет на величину необходимых затрат для подготовки запасов не фти с челью I<ампенсачии уже изnАеченных запасов. Чем выше

КИН по очениваемому варианту разработки, тем меньше потре буется инвестичий для восполнения <<использованных>> запасов. Поэтому для приведения в сопоставимый вид экономических

показателей эти различия вариантов тем или иным способом дол

жны устраняться.

В этом плане один из возможных методов приведения вари антов разработки в сопоставимый вид состоит в учете разности объема будущих инвестичий для подготовки запасов по рассмат

риваемому варианту и варианту, который характеризуется наи

большей величиной КИН. При этом необходимо учитывать ди

намику величины <<потеренноЙ>> добычи, временной лаг, отража ющий средний срок открытия и разведки нефтяного месторож дения, а также размер инвестичий в расчете на тонну подготав

ливаемых запасов.

Представляется, что достаточно разумными величинами для решения этой задачи можно считать 10-летний временной лаг и

26

одну десятую часть ar принятой в проекте qены тонны нефти (по аналогии с имевшими место отчислениями на ВМСБ).

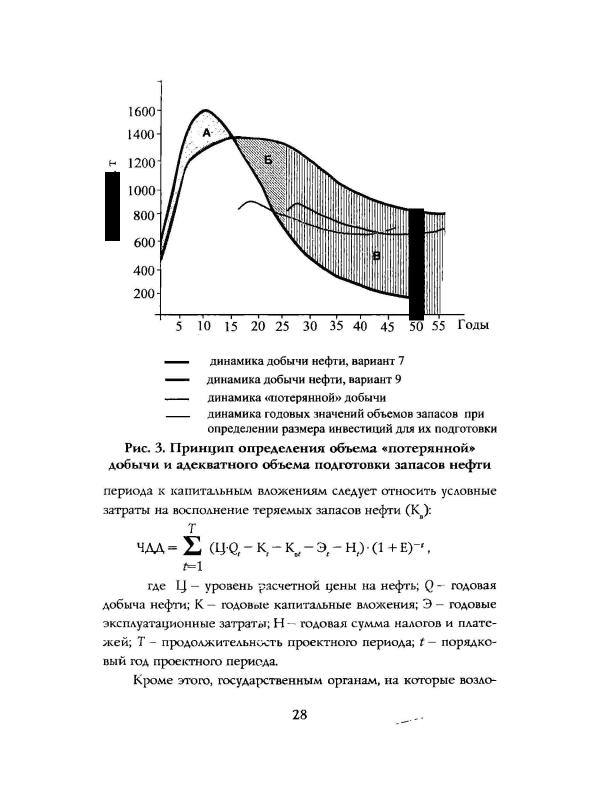

Метод определения величины «потерянной)> добычи иллюс трируетсл на рис. 3 и в табл. 4. При этом использованы данные о

динамике добычи нефти по тем же технологическим вариантам

7и 9.

На графике (рис. 3) выделены три площади, соответствую

щие: А -опережающему объему добычи при реализаqии вариан

та 7 (1-14 гг.); Б - компенсирующему это опережение объему добычи по варианту 9 ( 15-25 гr.); В- объему <•потерянной» до

бычи при реализаgии варианта 7 (разность годовых значений до

бычи по варианта.м 7 и 9-25-56 гг.).

Здесь же представлены две кривые, одна из них (2456 rr.)

отражает динамику годовых значений <<потерянной)> добычи, а

другая (14-46 rr.)- динамику годовых значений объемов запасов

нефти, которые необходимо учитьшать при определении разме ра инвестичий, налравляемых на компенсачию потерянной до

бычи (с учетом 10-летнего лага времени).

В табл. 4 приведен расчет пагребности в таких инвестиgиях,

каrорые необходимо учитывать в денежном потоке по варианту 7 для приведения его в сопоставимый вид с вариантом 9. В соот

ветствии с вышеизложенными положениями, размер инвестиqий,

необходимый для подготовки запасов, определен как 10% от сред

невзвешенной .qены на нефть (115 доЛА./т, экспорт - 30%, внут ренний рынок - 70'1о добычи), т.е. 11,5 долл./т запасов.

Kaz< следует из результатов расчета, общая сумма инвести qий, которые должны осуществляться в период с 14-го по 43-й

проектного периода, составляет 285 млн доЛА., а их текущая сто имость - 24 МАН ДОЛА.

Таким образом, приведение в сопоставимый вид двух вари

антов разработки нефтяной залежИ сократило разрыв в величи

нах ЧАд более чем на треть. При сопоставлении экономических

показателей вариантов разработки этой нефтяной залежи ЧАд по варианту 7 должен быть равным не 465 (см. табл. 1), а 441 млн

ДОЛА.

Таким образом, в случае различия значений КИН по вари

антам разработки, в qеллх более корректного определения ре

комендуемого варианта в соответствующие годы проектного

27

N

\Q

Таблица 4. Расчет потребносrи в инвесrиiJИ.Ях, компенсируюiiJИХ

«потерянные» запасы нефти при реализации варианта 7

разработки залежи

|

Порядковый |

Потерииные |

Размер |

|

|

Порядковый |

Дисконтный |

Текущая |

|||||||

|

номер r·ода |

запасы, |

инвестиций |

|

|

|

номер года |

делитель, |

стоимость |

||||||

|

проектиоr·о |

тыс.т |

для |

|

|

|

осущестмення |

соответствующий |

инвестиций, |

||||||

|

rrериода |

|

|

восполнении |

|

|

инвестиций (с |

году |

МЛН.ДОJIЛ. |

||||||

|

раэрабо1·кн |

1 |

|

запасов, |

|

|

|

учетом 10- |

осуществления |

|

|

|

|||

|

1 |

|

|

|

|

||||||||||

|

|

|

|

млн. долл. |

1 |

летнего лага) |

инвестиций |

|

|

|

|||||

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

806 |

|

9,27 |

|

1 |

|

14 |

|

3,97 |

2,45 |

|

|

|||

|

-+- |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

25 |

891 |

|

10,25 |

15 |

|

4,17 |

2,46 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26 |

920 |

|

10,58 |

|

|

|

|

16 |

|

4,59 |

2,30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

27 |

913 |

|

10,50 |

|

|

|

|

17 |

|

5,05 |

2,07 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

28 |

848 |

|

9,75 |

|

|

|

|

18 |

|

5,56 |

1,75 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

29 |

824 |

|

9,48 |

|

|

|

|

19 |

|

6,11 |

1,55 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30-39 |

7393 |

|

85,02 |

|

|

|

|

|

25 |

|

10,83 |

7,85 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

48-49 |

6908 |

|

79,37 |

|

|

|

|

35 |

|

28,10 |

2,82 |

|

|

|

|

1 |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50-56 |

5280 |

|

60,72 |

|

|

|

|

43 |

|

60,24 |

1,01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За период |

24783 |

|

284,94 |

|

|

|

|

|

|

|

|

24,26 |

|

|

|

разработки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

- -- |

|||