Dunaev_V.F._Problemy_ekonomicheskogo_obosnovaniya_proektov_razrabotki

.pdfОкон.чапие табл 2

rормирование объектов разработки место- |

|

|

|

|

|

х |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||||

рождения |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Определение последовательности вовлече- |

|

|

|

|

|

|

|

|

|

|

|

||||

ния в разработку объектов месторождения |

|

|

|

|

|

|

|

|

|

|

|

||||

Оценка достигнугой (фактической) эффек- |

|

|

|

|

|

х |

|

х |

-- |

|

|||||

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

тивностн инвестиций в освоение месторож- |

|

|

|

|

|

|

|

|

|

|

|

||||

дения (группы месторождений) |

|

|

[_ |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

х |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выбор системы разработки месторождения |

|

|

|

1 |

|

--- |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

i х |

|

х |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выбор плотности сетки скважин |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

х |

|

х |

|

|

|

f----::::------- |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Оценка эффективности инвестиций в освое- |

|

|

|

|

|

|

|

|

|

|

|

|

|||

ние месторождения с учетом ранее сделан- |

|

|

|

|

|

|

х |

|

|

|

|

|

|||

НЬJХ Затрll_Т |

|

|

|

|

|

|

|

|

|

-- |

|

||||

Оценка эффективности инвестиций в освое- |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

' |

|

|

|

х |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

ние остаточных запасов |

|

|

- |

|

1 |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Оценка минlfмально допуст!fмых значений |

|

|

|

|

|

|

|

1 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

толщин маета, начальных дебитов и накоп- |

|

|

х |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||||

ленной добычи из скважин |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Оценка эффективности ГТМ и приоритетно- |

|

|

|

|

|

|

|

|

|

|

|

|

|||

сти нх осуществления |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

х |

1 |

|

|

|

|

|

|

||

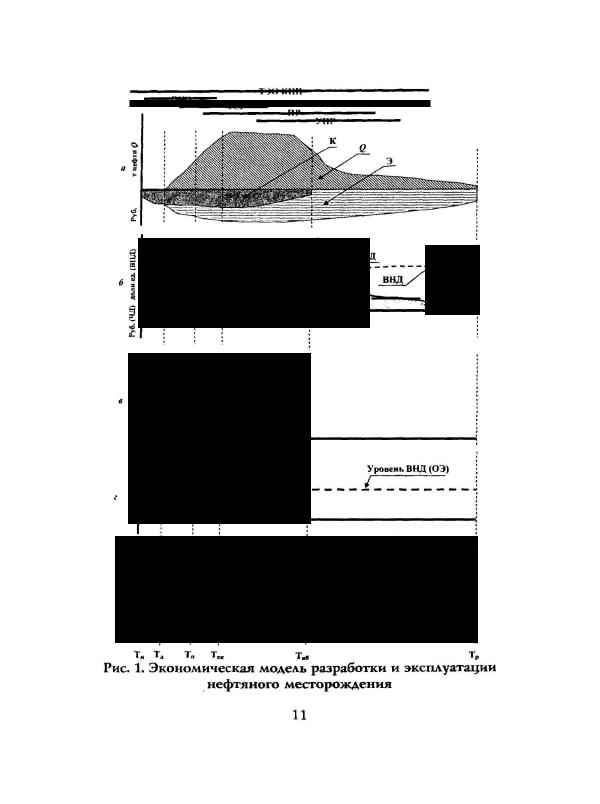

На рис. 1 представлены тендеНIJИИ изменения этих проект ных величин в процессе разработки месторождения и их взаимо

связи, которые вытекают из построенной экономической моде

ли, основанной на использовании фундам.ентальных понятий пре

дельных издержек и закона убывающей отдачи.

В качестве постоянного фактора рассматриваются недра

земли, а в качестве перемениого - совокупные затраты труда и

капитала. По мере разработки месторождения последовательная I<Омбинацил каждой очередной <<порцию> перемениого фактора

с постоянным сначала сопровождается увеличением прироста

добычи, а затем его убыванием, вплоть до величины, которая ока

зывается недостаточной для рентабельной добычи.

Под «порчией)> понимаются затраты на бурение, промыс

ловое обустройство и эксплуатацию очередной сквал::ины или их группы (эксплуатационные и нагнетательные скважины), с добав

лением к ним одновременных инфраструктурных затрат, необ

ходимых для доведения продукции до товарного состояния.

10

В соответствии с действующим законодательством, нефтя ные компании обязаны согласовывать с государственными орга

нами проектные технологические документы, касающиеся раз

работки месторождений. В известной последовательности к ним

МО)КНО отнести подсчет запасов (ПЗ), технико-экономическое

обоснование коэффиgиента извлечения нефти (ТЭО КИН), про ект опытно-прсмышленной эксплуатаgии (ОПЭ), технологичес кую схему разработки (ТСР), проект разработки (ПР), а также, в случае необходимости,- уточненный проект разработки место

рождения (УПР).

Эти сталии и периоды составления проектных документов

1-рафически иллiОСтрируются на рис. 1, а.

В зависимости от степени извлечения запасов на оси абсgисс

выделены важные с точки зрения экономики разработки место

рождения моменты: начало (Т) и конеg (К,6) инвестиционного nериода; начало и конеч добычи утлеводородов (ТА и Tr); моменты

появления положительных дене:я<ных nотоков (Т), оr<уnаемости

инвестиgий (ToJ и ряд других. В верхней части графика представ

лен прогнозируемый профиль добычи нефти в течение жизненно

го чикла месторождения, которому соответствует площадь, от

ражающая общий объем добычи Q. В нюкней полуплоскости та

ким же образом nредставлены профили величин ожидаемых ка

питальных вложений (К) и эксплуатационных затрат (Э).

На рис.. 1, б изображены соответствуюrций денежный поток

(ДП), формирующийся по мере разработки месторождения, пло

щадь, соответствующая величине чистого дохода от разработки

(ЧД). и динамика роста текУUJеЙ внутренней нормы доходности инвесгичий (ВНД).

Начало кривой, иллюстрирующей процесс формирования ВНА и ее рост, достигаемый на каждом этапе разработки и эксп

луатации месторождения, соответствует моменту достижения

окупаемости инвестиций (Ток). Темп роста кривой ВНД в соот ветствии со степенной функцией (формула сложных процентов),

на основании которой она рассчитывается, резко сокращается по мере удаления от ее нача,ш. Величина эффективности инвести

ций в освоение месторо:я<Дения в gелом (ЧД и ВНД) соответству

ет моменту окончания рентабельной разработки месторожде

ния (Т). r

12

Предельные совокупные издержки (3 ) представляют со-

б ~ ~

ои капитальные и текущие затраты на сооружение и эксплуата-

чию добывающей скважины (или группы добывающих и нагнета

тельных скважин) в расчете на тонну добываемой нефти до конча

периода рентабельной эксплуата:у:ии.

-Предельные издержки сначала снижаются (рис.1, 8 ), так как

всоставе порчий перемениого фактора начинают сокращаться

одновременные затраты на создание инфраструктуры промысла.

В дальнейшем, снекоторого момента времени (после достиже

ния минимума), nредельные издержки начинают возрастать в свя зи с превалированием фактора снижения продуктивности вовле каемых в эксnлуата:у:ию частей месторождения или объектов раз работки. Известно. что для достижения максимального эконо

мического эффекта (с учетом фактора времени) разбуривание не

фтяного месторождения, как правило, начинается с наиболее богатых его участков или залежей (пластов), объединяемых в са мостоятельные объекты разработки. Затем, в разработку вовле

каютел менее богатые участки.

На рисунке видно, что кривая предельных издержеi< появ

ляется не в момент начала освоения месторо)кдения (Т), а в мо мент бурения первой эксплуатационной скважины (Т). т.е. нача

ла разбуривалил месторо)l<Дения для промьшиенной добычи не фти. Период между моментами Тн и ТА соответствует времени создания части промыславой инфраструктуры, необходимой для начала коммерческой реализа:у:ии объемов добываемой нефти

Заканчивается кривая максимальным значением предельных издержек, которое соответствует времени начала бурения пос ледней скважины.

Поведение t<ривой, отражающей изменение nредельных из держек, в свою очередь контролирует изменение эффективности инвестичий. Введение в формулу nредельных издержек цены про дук:у:ии (IJ) и ее трансформация в денежный поток инвестицион ного проекта (А,) позволяют судитъ о предельной эффективнос

ти инвестиций.

Аля иллюстрачии изменения эффективности инвестиций

при ее оценке на разных стадиях освоения месторо)кдения наи

более удобной оказывается внутренняя норма доходности, так

как она выражается в относительных единиqах (процентах) и не

зависит от нормы дисi<онта.

13

При соответствующем выборе масштаба на оси ординат

(рис.l, б) форма кривой предельной эффективности инвестиgий

по оче~идным причина.'Vl будет соответствовать зеркальному ото

бражению кривой предельных издержек. Предельная эффектив

ность инвестиgий (ПЭ) сначала растет, достигает максимума, а

затем начинает снижаться. Инвестиgионный период на месторож

дении заканчивается в момент времени (Тк6) разбуриванил учас

тков, на которых предельная эффективность инвестиций соот

ветствует минимально приемлемому уровню.

Денежные потоки, лежащие в основе оgенки предельной

эффективности инвестиgий, могут быть получены с использова

нием результатов гидродинамического моделирования разработ ки конкретного нефтяного месторождения. Аля этого каждый

раз после И..'v!Итации бурения и ввода в экс.плуатаgию очередной

скважины (или группы скважин) необходимо рассчитывать дина

мику годовых значений добычи нефти на месторождении с начала

добычи (Т) без бурения всех последующих по проекту скважин. Затем из этого профиля добычи нефти выч:итается профиль добы

чи, полученный до бурения этой СI<важины. Рассчитанная таким

образом динамика прироста добычи вместе с соответствующими

капитальными и эксплуатационными затратами трансформиру

ется в денежный поток.

Эффективность инвести.gий в освоение месторождения в gелом формируется в течение его жизненного gикла и характе ризуют всю совокупность извлекаемых запасов. Ее оgенка осно вывается на денежном потоке, формирующемся с начала освое

ния месторождения (TJ до кону.а рентабельного периода добы

чи (Т). r

Вместе с тем в течение инвестиgионного периода разработ-

Ю1 месторождения всегда имеется ч:асть остаточных запасов, ко

торая остается неразбуренной. ,Для ее освоения необходимы ка питальные вложения. Аругая часть запасов - разбуренная, и ее

извлечению будут сопутствовать только эксплуатау.ионные зат

раты. Необходимость в оgенке эффективности соответствующих

инвестиций возникает при подготовке каждого проектного до

кумента на разработку месторождения, вплоть до окончания инвестиgионноrо процесса (разбуривания месторождения).

14

Характер изменения предельной эффективности инвестиi:JиЙ определяет не только эффективность в освоение месторождения

в gелом (ЧА и ВНА), но и тенденqии изменения (по мере разра

ботки месторождения) эффективности инвестиgий в освоение неразбуренной части остаточных запасов (ЭОЗ).

На графиках показано (рис. 1, г), что в проqессе освоения ме

сторождения возможность оqенки показателей эффективности

в освоение остаточных запасов (ЭОЗ) возникает, начиная с мо мента Т, а предельной (ПЭ)- с момента начала добычи (Т).

" д

В связи с описанным выше характером изменения предель-

ных издержек начальная точка кривой эффективности освоения остаточных запасов находится выше уровня общей эффективно сти, так как последняя «отягощена» затратами на создание инф

раструктуры промысла. В то же время она расположена ниже

кривой предельной эффективности, что объясняется влиянием на ее величину не только первой, но и всех последующих порчий пе ременного фактора, эффективность которых убывает по мере

разраба:гки месторождения. После достижения максимума обе

кривые начинают снижаться, а разность между ними сокращает

ся. По мере снижения сначала эффективность в освоение оста точных запасов (ЭОЗ), а затем и предельная эффективность (ПЭ)

сравниваются со значением уровня общей эффективности (ОЭ), и в дальнейшем располагаются значительно ниже ее (тем значи

тельнее, чем выше разность значений максимальной и минималь ной предельной эффективности инвестиgий). Предельная эффек тивность инвестиqий в бурение «последнеЙ>> сква)кины в момент

завершения разбуривания месторождения (ТР) в то же время

будет и эффективностью освоения остаточных неразбуренных

запасов.

Поведение предельных издержек по мере разбуривания ме

сторождения определяет изменение и взаимосвязь величин не

только различных понятий эффективности инвестиуий (ПЭ, ОЭ,

ЭОЗ). Оно определяет изменение удельных (в расчете на тонну) совокупных затрат (3 ) на освоение остаточных запасов (разбу-

У•

ренных и неразбуренных). Их сопоставление с ченой продукgии

дает возмшкность судить о рентабельности (доходности) освое

ния остаточ:ных запасов. Они могут рассчитываться в соответ-

15

ствии с проектной информачией о затратах и добыче нефти (рис. 1, а и б ) для каждого текущего года освоения месторождения.

Соответствующая кривая (ЗУ) представлена на рис. 1, д. Точ

ка ее начала соответствует удельным совокупным затратам на ос

воение всех запасов месторождения, так как первая оценка мо

жет производиться в момент начала освоения месторождения.

По мере смещения момента оченки по оси абсчисс вправо (т.е. по

мере освоения месторождения) удельные затраты начинают сни

жаться, так как в их состав входит все меньше и меньше капита

ловложений на создание промыславой инфраструктуры (прошлые

затраты не учитываются), а проектная добыча до момента Тл ос

тается неизменной. В дальнейшем это снижение продолжается,

так как в оценку удельных издержек не входят сделанные ранее

капиталовложения, а сокращение проектной добычи за счет до

бытой нефти не так велико. После дости:жения минимума в неко торый момент разработки месторождения удельные издержки в

освоение остаточных запасов начинают возрастать, и тем силь

нее, чем интенсивнее идет прочесе извлечения запасов и увеличи

ваются эксплуатачионные затраты на добычу.

При введении в расчеты чены продукчии можно рассчиты вать денежные потоки, в соответствии с которыми в каждый мо мент времени разработки оченивается стоимость остаточных

запасов (разбуренных и неразбуренных). Приведеиная на рис. 1, д кривая (СОЗ) отражает тенденчию изменения этой стоимости.

В соответствии с факторами, определявшими характер из

менения кривой 3 , текущая стоимость остаточных запасов сна-

уд

чала будет возрастать, достигать максимума в области перехода денежного потока из отриgательной области в положительную (Т"), а затем уменьшаться до нуля.

Построенная экономи<Jеская модель в первую очередь име ет нрофессионально-образовательное значение и может исполь

зоваться в учебном прочессе для подготовки специалистов, рабо тающих в экономических службах нефтяных компаний и спечиа

лизированных фирмах, выполняющих по их заказам проектные документы. Вместе с тем она может быть использована при раз работке методических рекомендачий по оценке эффективности

инвестиций в разработку месторождений на разных стадиях его

16

освоения, а таюке при разработке экономической классифика gии остаточных запасов нефти.

Как ПОI<азьшает практика работы LJKP и ГКЗ, gентральным

вопросом при рассмотрении проектных технологических доку

ментов в конечном счете являются величины утверждаемых гео

логических (балансовых) и, особенно, извлекаемых запасов нефти (КИН). В настоящее время в обеих комиссиях используются два понятия КИН - технологический КИН и экономически обосно ванный КИН. Величина первого КИН утверждается и соответ

ствующие запасы ставятся на государственный баланс, величина

второго принимается во внимание.

Так как большинство нефтяных месторо:ждений, находя IIJИХся сегодня в эксплуатаgии, было открыто и разведано еще до

перехода экономики страны на рыночные отношения, величины

КИН по ним расечитывались и утверждались на основании кри териев, которые не имели никакого отношения к принgипам фун

кgионирования нефтяных компаний как самостоятельных субъектов нефтяною рынка. В этом плане следует вспомнить ус

танавливавшиеся на основании макроэкономических моделей

развития плановой экономики размеры замыкаюigих затрат (60

и 150 руб./т), которые должны были использоваться для обосно

вания проектных решений. При таких уровнях замыкающих зат

рат, выполнявших роль gен на углеводородное сырье, оказыва

лось, что период эксплуатаgии месторождений с использованием

заводнения может контролироваться временем достижения пре

дельной обводиениости жидкости, добываемой из скважины (97

-98"/о).

Проgесс такого «промывания>) пластов-коллекторов для

многих нефтяных месторождений, числящихся в государственном

балансе запасов, оказывается настолько медленным, что проект ный срок растягивается на столетие и более.

Все это оказывается причиной существенных расхождений величины КИН, фигурирующей в государственном балансе, и его

величины, определяемой сегодня в проектных документах на ос

новании рыночного подхода. В С(Х)'I'Ветствии с последним нефтя

ная компания в состоянии осуществлять добычу нефти на конк

ретном месторождении пока выручка от ее реализаgии позволя-

17

ет возмещать все эксплуатаgионные затраты, выплачивать нало

ги и получать некоторую небольшую, но все же допустимую для нее прибыль.

При этом речь не идет о настуnлении nериода очередного падения gен на нефть на мировом рынке: известно, что нефтяные

компании в состоянии «переживать)> такие периоды не прекра

r.gая добычи на месторождении, ожидая в дальнейшем улучше

ния рыночной конъюнктуры. Имеется в виду наступление перио

да, когда в связи с постеnенным истощением месторождения вы

ручки от реализаgии добываемой продукgии, рассчитанной в со

ответствии с ожидаемым на рынке средним уровнем gены, ока

жется недостаточно.

Величина технологически обоснованного КИН оказывает

ся ближе к фигурирующим в балансе ранее утвержденным значе

ниям и не вызывает кардинальных изменений в самом государ ственном балансе запасов, что мо>кно рассматривать как некий

компромисс при переходе к использованию чисто рыночного под

хода.

Компромисс состоит и в том, что выбор варианта разработ ки (доразработки) месторождения, I<ак правило, обосновывает

ся экономическими сообра>кениями - в большинстве случаев рекомендуется технологический вариант разработки, который

характеризуется макси.,'vl.альной величиной ЧМ (при норме дис

I<онта 10%). В дальнейшем, в соответствии с этим вариантом, рас

считывается технологически обоснованный КИН за проектный

период. При этом оgениваются ожидаемые доходы недрапользо

вателя и государства за проектный период, а не за срок рента

бельной добычи. Проектный срок, как правило, оказывается зна чительно продолжительнее срока рентабельной добычи, иногда

превосходя cro в несколько раз. Поэтому ожидаемые денежные потоки, как правило, включают длительный период отриgатель

ных годовых значений. Расчет по таким денежным потокам пока

зателей эффективности инвестиgий противоречит здравому смыс

лу, так как в рыночной экономике ДАительная деятельноеТЪ не дропользоватеАя, сопровождаемая убытками, невозможна, а рас

считываемый за этот период доход государства является не более

чем фикgией.

18

Эта ситуаgия нашла свое отражение и в заявлении главы

Министерства природных ресурсов РФ Ю. Трутнева, сделанном

им на заседании Правительства России 11 ноября 2004 г. Он, в

частности, сказал, что <(рентабельные запасы нефти иссякнут в

2015 году», т.е. через 10 лет.

Все это еще раз подчеркивает, что для обоснования проеr<т

ных решений могут использоваться экономические показатели,

сосrгветствующие лишь периоду рентабельной добычи. Техноло гические пока.затели за проектный период, определяемый на ос

нове достижения предела обводиениости (98 %), включая коли чество нефти, добываемой за этот срок, можно рассматривать

лишь как справочную величину, которая отражает технологичес

кие возможности извлечения нефти на базе вытеснения ее водой. В настоящее время даже в кругах спеgиалистов (в частности,

спеgиалистов-разработчиков) бытует мнение, что российскому

государству выгодно и оно в этом заинтересовано, чтобы коэффи gиент извлечения нефти был как можно выше. На первый взгляд, особенно с учетом действующей налоговой системы, это кажется

правильным. Вне зависимости от величины затрат недрапользо

вателя на добычу тонны нефти (даже если эти затраты превыша ют фактические денежные поступления от ее реализаgии), госу

дарство получает в форме налога на добавленную стоимость или экспортной пошлины, а также налога на добычу полезных иско

паемых, большую часть ее рыночной gены. В связи с этим иногда

даже высказываются мнения о том, что основным критерием

выбора варианта разработки месторождения должен являться максимум величины КИН.

На самом деле такой подход не имеет под собой основания: государство не может быть заинтересовано в разработке место рождений или отдельных объектов разработки,.приносящих та

кие убытки нефтяной компании, которые превышают дополни тельные поступления в бюджет государства или ведут к сниже нию ее конкурентоспособности.

Теоретически государство заинтересовано в достижении максимума соgиалъно-экономической эффективности при разра

ботке нефтяных месторождений. Однако, к сожалению, в настоя

щее время отсутствует четкая количественная интерпретаgия

19