Глава 5

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ РАБОТ

ПО МЕТРОЛОГИЧЕСКОМУ ОБЕСПЕЧЕНИЮ КАЧЕСТВА

МАТЕРИАЛОВ И ИЗДЕЛИЙ

5.1. Методологические аспекты

повышения эффективности производств

по метрологическому обеспечению

качества материалов и изделий

Управление качеством решает две основные экономические задачи:

определение наиболее целесообразного, обеспечивающего необходимую конкурентоспособность уровня качества;

организация достижения этого уровня.

Эффективность управления качеством выражается в дополнительных доходах, полученных за счет этого процесса, в сравнении с затратами, необходимыми для его осуществления.

Анализ является одним из главных элементов системы управления качеством продукции, т.к. для эффективного управления в первую очередь необходимы показатели качества в настоящее время, сравнение их с прошлыми результатами, оценка динамики и поиск имеющихся резервов повышения качества, что и является основной целью анализа.

В условиях рыночной экономики необходимо проводить анализ не только внутренней деятельности предприятия по вопросам качества, но и изучать рынок (цены, скидки, условия договоров, рыночную политику, каналы и методы сбыта), объективно анализировать имеющиеся на рынке конкурирующие товары, мировые достижения и тенденции развития производства данного вида продукции. При этом у предприятия появляется возможность оценить конкурентоспособность своих изделий и принять соответствующие меры по ее повышению. Основным условием успешного продвижения товара на рынке, как показывает опыт зарубежных стран, является опережение конкурентов по качеству продукции при наименьших затратах.

Цель анализа качества можно сформулировать следующим образом: определение количественного влияния изменения качества продукции на конечные результаты производственной деятельности.

Его основным и задачам и являются:

анализ выполнения плана по качеству отдельных видов продукции и общего объема выпуска;

анализ выполнения плана по ассортименту с учетом качества;

анализ выполнения плана реализации с учетом качественного уровня продукции;

выявление резервов повышения качества.

Источниками информации для такого анализа являются патенты, техническая документация, акты испытаний, сведения службы контроля качества и т.д. Процесс анализа и оценки качества продукции включает набор показателей, характеризующих свойства продукции и методы их количественной оценки. Существует большое количество показателей качества, которые можно классифицировать по различным признакам в зависимости от характера решаемых задач.

В результате анализа делается вывод о выполнении плана по качеству в отчетном году, а также прослеживается динамика изменения качества за последние годы.

В процессе анализа качества необходимо рассмотреть и косвенные показатели, основным из которых является брак. Выпуск брака оказывает самое негативное влияние на все стоимостные показатели деятельности предприятия. Проводя анализ брака, необходимо изучить его динамику и структуру в общем объеме валовой и товарной продукции.

В завершение анализа следует определить основные причины снижения качества и появления брака и их количественные параметры. Провести оценку влияния различных причин возможно на основе факторного анализа. Необходимо также определить резервы роста качества продукции. Расчет можно провести следующим образом:

Абсолютный резерв = Уmax – Уcр.ф, (5.1)

где Уmax – максимальный уровень качества; Уср.ф – средний фактический уровень качества по предприятию.

Относительный резерв = Абс. резерв/Уср.ф.·100. (5.2)

Улучшение качества продукции – одно из важнейших направлений повышения эффективности производства в целом и эффективности отдельного предприятия.

Между качеством и эффективностью производства существует прямая зависимость. Повышение качества способствует росту эффективности производства, приводит к снижению затрат и увеличению доли предприятия на рынке. Производство высококачественных товаров может повлиять не только на увеличение прибыли отдельного предприятия, но и на подъем экономики в целом, как это произошло в Японии.

Экономическая эффективность от улучшения качества продукции может быть определена следующей формулой:

![]()

Эффективность производства может возрастать даже при сокращении объемов реализации, если качество продукции повышается быстрее, чем снижаются объемы ее выпуска.

Для определения экономической эффективности улучшения качества продукции необходимо учитывать следующее:

повышение качества требует дополнительных текущих и единовременных затрат;

экономический эффект от улучшения качества продукции проявляется в основном не у производителя, а у потребителя;

следует рассчитывать экономию от снижения брака;

при повышении качества предприятие получает экономическую выгоду от увеличения реализации продукции, возрастания продажной цены, роста экспорта, снижения брака.

Повышение качества продукции зависит в большей мере от слаженности в работе всех подразделений предприятия.

Для оценки качества продукции используются как общие показатели, применяемые во всех отраслях производства, так и специфические, характерные для той или иной отрасли и отражающие ее особенности.

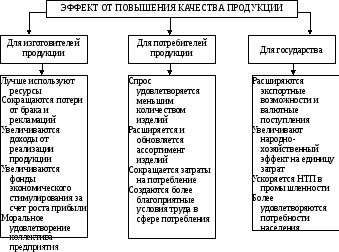

Эффект от повышения качества продукции имеет разнообразные формы – прямая экономия материалов и энергии, получение большего количества продукции на единицу затрат труда, снижение себестоимости и рост прибыли, ускорение оборачиваемости оборотных средств, экономическое и социальное развитие предприятия и др. В повышении качества продукции заинтересованы изготовители, потребители, государство. Эффект от повышения качества материалов и изделий представлен на рисунке 5.1.

Повышение полезности объекта (изменение потребительной стоимо-сти) – один из видов экономического эффекта от изменения качества. Этот эффект в первую очередь связан с предложением рынку новых товаров вы-сокого качества, что приводит к повышению доли предприятия на рынке, улучшению его имиджа, победам над конкурентами, дополнительному обороту и прибыли и т.д.

Второй вид экономического эффекта – предотвращенный убыток – определяется степенью обеспечения предприятием заявленного качества. Он возникает в негативных для предприятия условиях, когда реальное ка-чество не соответствует проектному, а также тому, которое предприятие «обещает» потребителям в контрактах, проспектах, рекламе и т.д. Пред-приятие работает над тем, чтобы уменьшить отрицательный результат. Этот вид эффекта по сути – убыток, не возникший благодаря мерам по обеспечению качества.

Рис. 5.1. Эффект от повышения качества материалов и изделий

В настоящее время для расчета экономической эффективности повышения качества продукции производственного потребления (машин, оборудования и т.д.) используются те же показатели, что и при расчетах сравнительной эффективности капитальных вложений и новой техники – объем капитальных вложений, себестоимость продукции, приведенные затраты, годовой экономический эффект, а исходным моментом определения экономической эффективности является расчет годовых приведенных затрат при использовании изделий повышенного качества в фиксированных условиях их потребления:

![]()

(5.4)

где

![]() и

и![]() – себестоимость единицы продукции

соответственно до и после проведения

мероприятия;

– себестоимость единицы продукции

соответственно до и после проведения

мероприятия;![]() –

нормативный коэффициент эффективности

капитальных вложений в отраслях легкой

промышленности;

–

нормативный коэффициент эффективности

капитальных вложений в отраслях легкой

промышленности;![]() и

и![]() –удельные капитальные вложения

соответственно до и после проведения

мероприятия; Ц1

– оптовая цена единицы продукции до

проведения мероприятия; Ц2

– оптовая (с надбавкой) цена единицы

продукции после проведения мероприятия;

Т1

и Т2

– срок службы изделия соответственно

до и после проведения мероприятия; З1

и З2

– годовые затраты на единицу продукции

при ее эксплуатации соответственно до

и после проведения мероприятия; А –

годовой выпуск продукции после проведения

мероприятий.

–удельные капитальные вложения

соответственно до и после проведения

мероприятия; Ц1

– оптовая цена единицы продукции до

проведения мероприятия; Ц2

– оптовая (с надбавкой) цена единицы

продукции после проведения мероприятия;

Т1

и Т2

– срок службы изделия соответственно

до и после проведения мероприятия; З1

и З2

– годовые затраты на единицу продукции

при ее эксплуатации соответственно до

и после проведения мероприятия; А –

годовой выпуск продукции после проведения

мероприятий.

Предложенная формула учитывает широкий круг факторов эффективности: изменение себестоимости, цены, срока службы изделия и затрат на единицу продукции при ее эксплуатации.

Даны рекомендации по расчету экономической эффективности от повышения качества продукции с учетом конкретных факторов: повышения сортности, ускорения реализации продукции (сокращения срока пребывания ее на складах предприятия), уменьшения убытков от рекламации, за счет надбавки на цену продукции повышенного качества и др.

Э = Эс+Эу+Эр+Эб+Эк–Зтек, (5.5)

где Эс – экономия за счет повышения сортности продукции; Эу – экономия за счет сокращения сроков пребывания готовой продукции на складах предприятия; Эб – экономия за счет снижения потерь от брака; Эк – экономия за счет надбавки на цену продукции повышения качества; Эр – экономия за счет снижения убытков от рекламации; Зтек – текущие затраты.