Практическое занятие 5

.docПрактическое занятие 5

Задание 4

1. Составьте таблицу «Стадии экономического цикла».

2. Письменно дайте ответ на вопрос «Чем объясняется причина повторяемости кризисов недопроизводства товаров?»

Задача №14. Расчёт точки безубыточности

Экономика предприятия

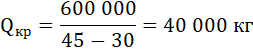

Постоянные затраты по производству продукции за месяц составляют 600 тыс. руб.,

переменные затраты на 1 кг изделий – 30 руб.

Предприятие реализует свои изделия магазинам по цене 45 руб. за 1 кг.

Рассчитайте:

Каким должен быть объем реализации продукции для получения прибыли в размере 210 тыс. руб.?

Определите точку безубыточности в количественном и денежном выражении.

Решение:

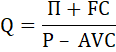

Прибыль предприятия определяется по формуле:

П = TR – TC = P × Q – (FC + VC) = P × Q – (FC + AVC × Q) =

= P × Q – FC – AVC × Q = Q × (P – AVC) – FC

где

TR - выручка,

TC - общие затраты,

P - цена,

Q - объём реализации,

FC - постоянные затраты,

VC - переменные затраты,

AVC - переменные затраты на единицу продукции.

Отсюда объём реализации в точке целевой прибыли в количественном выражении:

Объём реализации в денежном выражении (доход) для получения целевой прибыли будет равен:

TR = P × Q = 45 × 54 000 = 2 430 000 руб.

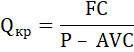

Определим точку безубыточности (безубыточный объём, критический объём) в количественном выражении:

Определим точку безубыточности в денежном выражении:

1 способ:

![]()

2 способ:

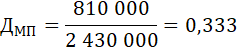

Маржа покрытия:

МП = TR – VC = PQ – AVC * Q =

= 2 430 000 – 30 × 54 000 = 810 000 руб.

Доля маржи покрытия в выручке (или коэффициент маржинального дохода):

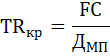

Для определения точки безубыточности в денежном выражении необходимо сумму постоянных затрат разделить на долю маржи покрытия:

Объем реализации в точке целевой прибыли:

в количественном выражении - 54 000 кг,

в денежном выражении или 2 430 тыс. руб.

Точка безубыточности:

в количественном выражении 40 000 кг;

в денежном выражении - 1 800 тыс. руб.

ЗАДАЧА

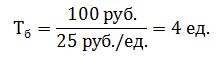

Найти точку безубыточности (критическую) производства, используя метод уравнения и метод маржинальной прибыли, если цена продажи единицы продукции равна 35 рублей при следующих исходных данных: переменные затраты на производство составляют 10 рублей на единицу, постоянные затраты 100 рублей. Объем производства 10 единиц.

Решение

Точка безубыточности – это такой объем продаж продукции предприятия, при котором выручка от продаж полностью покрывает все затраты на производство и реализацию продукции.

Аналитический метод определения точки безубыточности (метод уравнения)

Для анализа безубыточности предприятия предполагается, что все затраты на производство и реализацию продукции подразделяются на постоянные и переменные. Тогда уравнение полных затрат имеет следующий вид:

![]()

где: Зпост – постоянные затраты; Зпер – переменные затраты на единицу продукции; Vпр – объем продукции в натуральных единицах.

Выручка от реализации определяется как произведение объема продаж в натуральных единицах на цену единицы продукции (Ц):

![]()

Поскольку точка безубыточности, это точка, в которой выручка полностью покрывает затраты, мы можем приравнять оба уравнения:

![]()

Подставим в полученное уравнение фактические данные:

![]()

Отсюда безубыточный объем продаж равен:

![]()

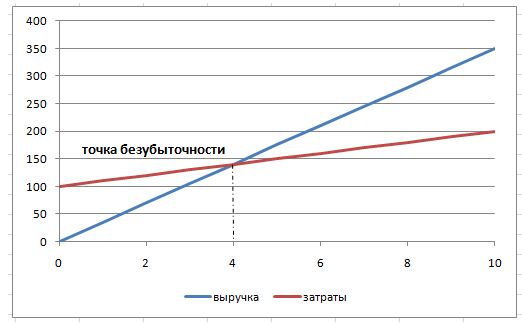

Полученные нами уравнения полных затрат и выручки можно отразить на графике. Критическая точка (точка безубыточности) находится на пересечении прямых затрат и выручки.

Рис. 1. Графический способ определения точки безубыточности

Метод маржинальной прибыли

Маржинальная прибыль представляет собой разницу между доходом от продаж и переменными затратами. Она может быть рассчитана на весь выпуск продукции как разность между выручкой от реализации и совокупными переменными затратами, а также на единицу продукции – как разность между ценой единицы продукции и удельными переменными затратами.

Рассчитаем маржинальную прибыль на единицу продукции:

![]()

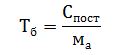

Точка безубыточности определяется по формуле:

Точка безубыточности предприятия равна: