3.3.3. Последовательность внесения корректировок

Независимо от использовавшегося в составе расчетов метода обоснования корректировок определяется последовательность их внесения в стоимость объектов-аналогов. В практике оценки может использоваться один из следующих вариантов внесения поправок:

Последовательное внесение корректировок.

Внесение корректировок по уровням зависимости элементов сравнения.

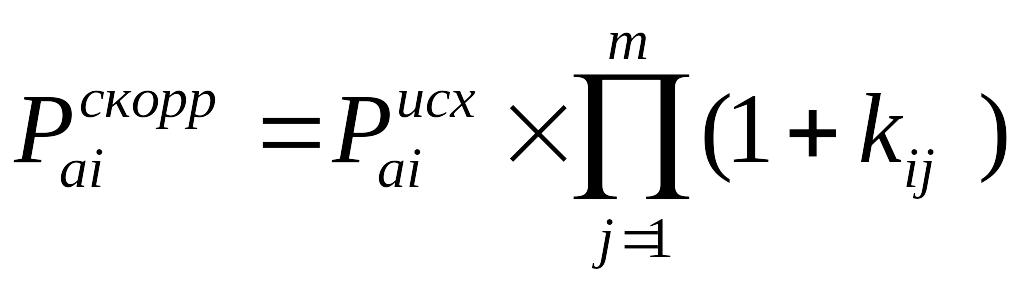

Первый вариант основывается на принципе внесения поправок по каждому показателю отдельно, в последовательности, соответствующей убыванию степени значимости соответствующего показателя на стоимость объекта. Каждая поправка вносится к скорректированной на основе результатов внесения предыдущих корректировок к стоимости объектов-аналогов. В этом случае расчет скорректированной стоимости объекта-аналога проводится по формуле

,

(3.6)

,

(3.6)

где

![]() –

стоимость i-го

объекта-аналога после всех корректировок

(скорректированная стоимость

объекта-аналога);

–

стоимость i-го

объекта-аналога после всех корректировок

(скорректированная стоимость

объекта-аналога);

![]() – стоимость

i-го

объекта-аналога до внесения всех

корректировок;

– стоимость

i-го

объекта-аналога до внесения всех

корректировок;

![]() –

значение

корректировки по j-му

элементу сравнения для i-го

объекта аналога (в относительных

величинах);

–

значение

корректировки по j-му

элементу сравнения для i-го

объекта аналога (в относительных

величинах);

– общее количество элементов сравнения.

Второй вариант, предусматривающий внесение корректировок по уровням, предполагает выделение из общего числа элементов сравнения двух групп, объединяющих элементы по критерию взаимозависимости. К зависимым элементам относятся: вид передаваемых прав на недвижимость, условия финансирования сделки, условия продажи, рыночные условия, назначение и текущее использование объекта. Корректировки, которые учитывают эти элементы, также называются зависимыми. Процедура расчета скорректированной стоимости объекта-аналога предусматривает последовательное внесение корректировок по всем перечисленным выше элементам. В состав независимых элементов входят следующие элементы сравнения: компоненты стоимости, не относящиеся к недвижимости, характеристики местоположения, физические характеристики и экономические характеристики. По этим элементам применяются независимые корректировки, которые вносятся к величине стоимости объекта-аналога, полученной в результате применения всех зависимых корректировок.

Для способа внесения корректировок по уровням зависимости элементов сравнения общая формула расчета скорректированной стоимости i-го объекта-аналога имеет следующий вид:

,

(3.7)

,

(3.7)

где

![]() –

стоимость i-го

объекта-аналога после всех корректировок

(скорректированная стоимость

объекта-аналога);

–

стоимость i-го

объекта-аналога после всех корректировок

(скорректированная стоимость

объекта-аналога);

– стоимость i-го объекта-аналога до внесения всех корректировок;

– общее количество элементов сравнения для внесения зависимых поправок по i-го объекту-аналогу;

– общее количество элементов сравнения, для которых вносятся все поправки по i-го объекту-аналогу; разность (n – m) соответствует количеству элементов сравнения, для которых вносятся независимые поправки;

– значение корректировки по j-му зависимому элементу сравнения (в относительных величинах) для i-го объекта аналога;

![]() –

значение

корректировки по l-му

независимому элементу сравнения (в

относительных величинах) для i-го

объекта аналога.

–

значение

корректировки по l-му

независимому элементу сравнения (в

относительных величинах) для i-го

объекта аналога.

Для целей выполнения курсового проекта рекомендуется применить последовательное внесение корректировок.

Величину весовых коэффициентов при определении средневзвешенной скорректированной стоимости объектов-аналогов для целей курсового проекта рекомендуется определять исходя из принципа расчета, обратного количеству значимых корректировок, примененных в отношении цены каждого объекта-аналога. Рассмотрим пример расчета средневзвешенной стоимости объектов-аналогов после определения величины их скорректированной стоимости (табл. 3.12).

Таблица 3.12

Пример расчета средневзвешенной величины скорректированных стоимостей объектов-аналогов

Показатель |

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

Скорректир. стоимость, руб. |

|

47 860 |

48 020 |

46 770 |

45 950 |

48 170 |

Количество корректировок |

|

2 |

4 |

2 |

3 |

6 |

Общее число корректировок |

|

17 |

||||

Показатель, обратный числу корректировок |

|

17-2=15 |

17-4=13 |

17-2=15 |

17-3=14 |

17-6=11 |

Базовый показатель для расчета весового коэффициента |

|

15 + 13 + 15 + 14 + 11 = 68 |

||||

Расчет удельный весовой коэффициент |

|

15/68=0,221 |

13/68=0,191 |

15/68=0,221 |

14/68=0,205 |

11/68=0,162 |

Удельный вес |

|

0,221 |

0,191 |

0,221 |

0,205 |

0,162 |

Взвешенная стоимость, руб. |

|

10 577 |

9 172 |

10 336 |

9 420 |

7 804 |

Средневзвешенная величина стоимости объекта оценки, руб. |

47 309 |

|||||

Площадь объекта оценки, м2 |

89,5 |

|||||

Стоимость объекта оценки (округленно), руб. |

4 234 200 |

|||||