Висновки

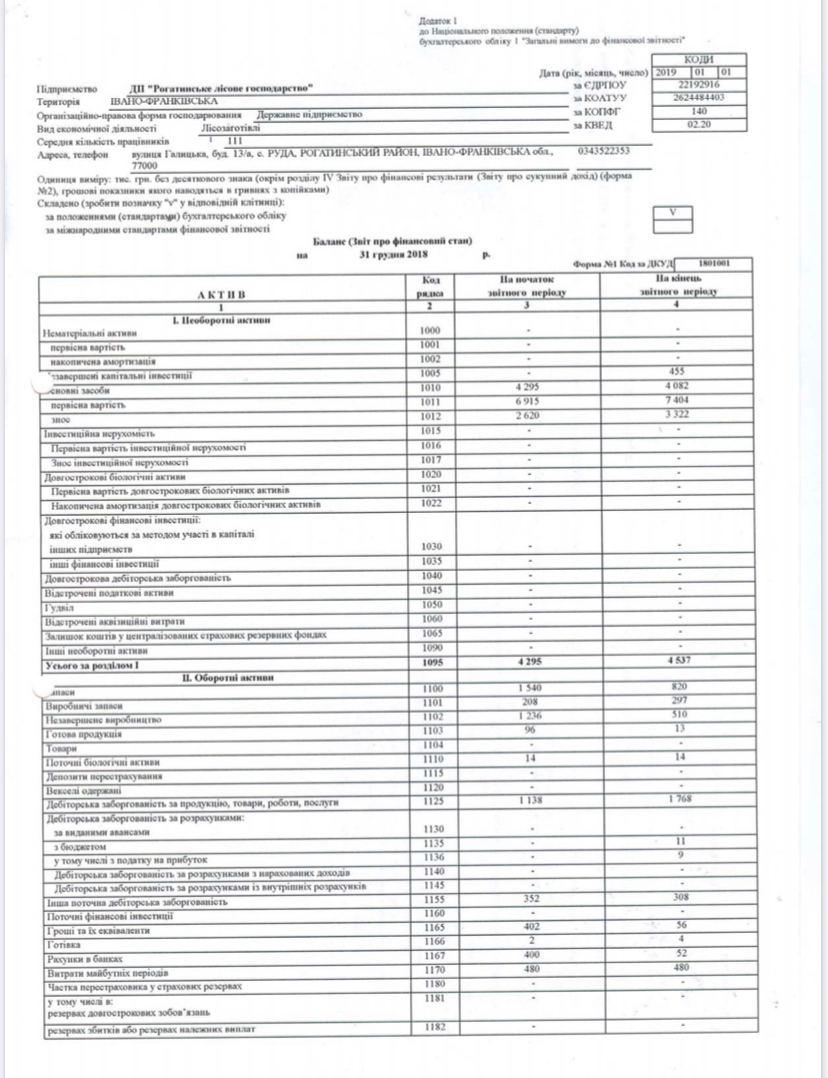

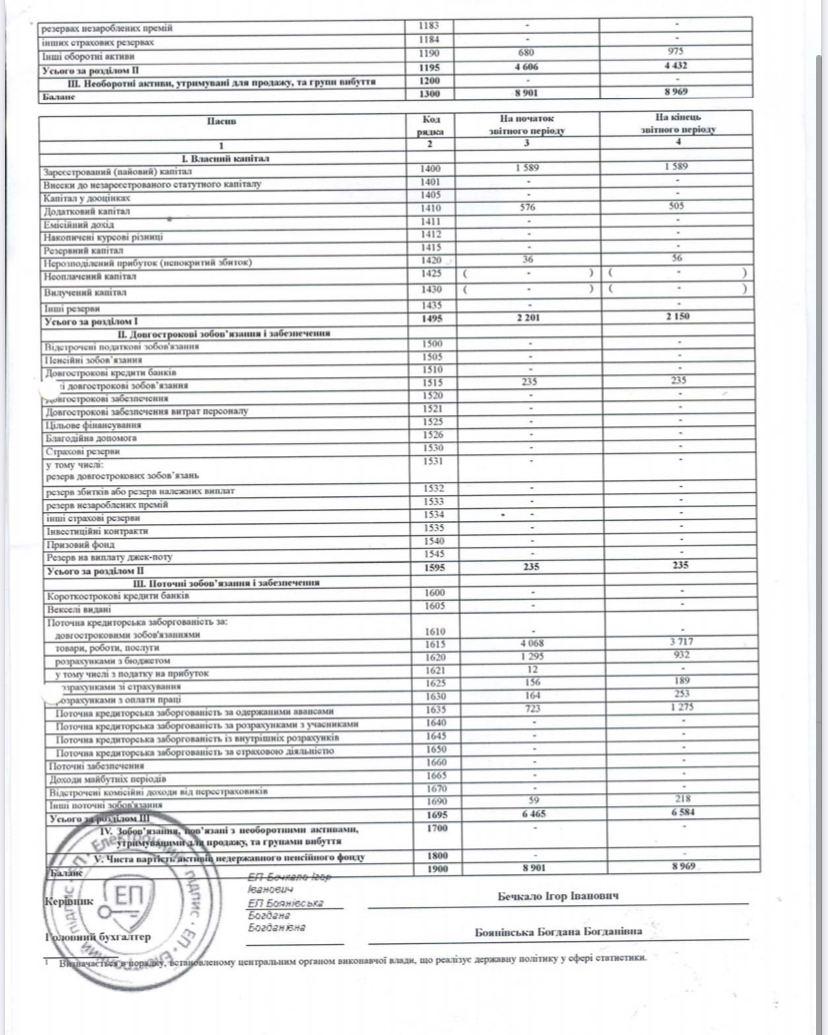

Оборотні активи за звітний період склали 5402, що на 2,47% більше ніж було у попередньому періоді. Оборотні фонди у звітному періоді склали 807, що на 637 тис. грн. менше ніж було у попередньому періоді. Фонди обігу у звітному періоді склали 3620, що на 14,99 % більше ніж було у попередньому періоді.. Дебіторська заборгованість у звітному періоді склала 2096, що на 40,67% більше ніж було у попередньому періоді. Інші оборотні активи за звітний період зросли на 43,38 %. У попередньому періоді оборотні активи склали 5272 -100%. Оборотні фонди склали 27,39% від основних активів. Фонди обігу склали 59,71. Інші оборотні активи 12,9 %. У звітному періоді оборотні активи склали 5402 - 100%. Оборотні фонди склали 14,94% від основних активів. Фонди обігу склали 67,01 %. Інші оборотні активи 18,05 %. Коефіцієнт оборотності матеріальних запасів характеризує швидкість реалізації товарно-матеріальних запасів підприємства. Коефіцієнт оборотності матеріальних запасів перевищує 1, що свідчить про швидку реалізацію товарно-матеріальних запасів підприємства. Показник за звітний і попередній періоди мають тенденцію зростання. Це свідчить про те, що на продукцію та послуги підвищується попит. Коефіцієнт оборотності дебіторської… показує швидкість обертання дебіторської заборгованості підприємства за період, що аналізується, розширення або зниження комерційного кредиту, що надається підприємством. За звітний період цей показник зменшився на 12,96, порівняно з попереднім періодом. Зменшення значення коефіцієнта – це негативна тенденція і свідчить про те, що підприємство повільно отримує кошти від своїх боржників. Строк погашення дебіторської заборгованості показує середній період погашення дебіторської або кредиторської заборгованостей підприємства. За звітний період., строк погашення дебіторської заборгованості збільшився порівняно з попереднім періодом ( на 4 днів). Коефіцієнт оборотності оборотних активів характеризує ефективність використання підприємством усіх наявних ресурсів, незалежно від джерел їхнього залучення. Коефіцієнт оборотності оборотних активів за звітний період має тенденцію збільшення (на 0,50 в цілому) порівняно з попереднім періодом – це сприятлива умова для переведення активів підприємства у ліквідні кошти. Тривалість одного обороту скоротилася на 7 днів, це є позитивною ознакою. Також збільшилася одно денна виручка . Сума вивільнених з обороту коштів склала 474,85 грн.

Список рекомендованої літератури

Методика фінансового аналізу. Шеремет А.Д., Сайфулин Р.С. - М.: ИНФРА - М., 2003р.

Теорія економічного аналізу: підручник. Баканів М.І., Шеремет А.Д. М.: Фінанси й статистика, 2000р.

Фінансовий менеджмент: теорія й практика / Під ред. Стояновой Е.С.- М.: Перспектива, 2001.

Економіка підприємства (фірми): Підручник/під ред. проф. О.І. Волокова й доц. О.В. Дев'яткіна. - 3- е вид., переробл. і доп. М.: ИНФРА - М. 2005.

Фінанси підприємств: Підручник/ За ред. А.М. Поддєрьогіна: - К.: КНЕУ, 2002.