4 курс 1 семестр / ргр з аналізу управлінської діяльності , сборнік варіантів / сделані ргр / з) / РГР № 2 – копія

.docx

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ УКРАЇНИ

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ ТРАНСПОРТНИЙ УНІВЕРСИТЕТ

Кафедра фінанси, облік і аудит

КУРСОВИЙ ПРОЕКТ

(Розрахунково-графічна робота № 2)

з дисципліни

«Управлінський Аналіз господарської діяльності»

на тему: «Аналіз ефективності управління оборотними коштами підприємства»

Студента IV курсу МН-4- групи

напряму підготовки: 073 «Менеджмент»

спеціальності: Транспортний менеджмент

Керівник: Турпак Тетяна Григорівна

Кандидат економічних наук, доцент кафедри

Національна шкала: ________________

Кількість балів: ____ Оцінка: ECTS ___

Члени комісії: ________________ ___________________________

(підпис) (прізвище та ініціали)

________________ ___________________________

(підпис) (прізвище та ініціали)

________________ ___________________________

(підпис) (прізвище та ініціали)

м. Київ – 2020 рік

Зміст

Вступ……………………………….………………………......……………………3

Теоретична частина ………………………………………………...…………..4

Аналітична частина …………….………………………………………………6

Висновки………………………………………….…….…………………………10

Список рекомендованої літератури……………….……………….……….…….12

Додатки………………………………………….………….………………….…..13

Вступ

Оборотні активи впливають на процес виробництва і реалізації продукції, адже їм належить вирішальна роль в організації діяльності підприємства, в забезпеченні його фінансової стійкості і платоспроможності, прибутку і рентабельності.

Оборотні кошти складають значну частину матеріально-грошових активів підприємства, тому раціональне та економне їх використання має особливе значення.

Для оцінки ефективності використання оборотних коштів виробничих підприємств застосовують певні показники, а для підвищення ефективності - відповідні конкретні заходи.

Для аналізу ефективності використання оборотних активів використовують показники оборотності, або, як їх ще називають - ділової активності. Так само необхідно провести розрахунок і аналіз рівня рентабельності оборотних активів, виконати факторний аналіз приросту виручки за рахунок інтенсивних і екстенсивних факторів використання оборотних активів, а також оцінити відносне і абсолютне вивільнення оборотних активів.

Поглиблений аналіз ефективності використання оборотних активі в проводиться за допомогою приватних показників оборотності та рентабельності, які розраховуються по кожному їх виду:

товарно-матеріальних запасів;

дебіторської заборгованості;

грошовими коштами і фінансових вкладень.

Використання оборотних активів і управління ними є важливим напрямком діяльності будь-якого підприємства. Оскільки безперервність виробництва і реалізація продукції, яку підприємство виробляє, забезпечується оборотними засобами. Потрібно доцільно і правильно вкладати фінансові ресурси в активи. Від цього залежить те, на скільки стійко фінансове становище підприємства.

Ефективність функціонування оборотних активів багато в чому визначає ефективність діяльності підприємств. В процесі аналізу оборотних активів важливо встановити, наскільки оптимальний їх об'єм і структура формування.

Теоретична частина

Ефективне використання оборотних активів передбачає вибір політики управління оборотними активами за конкретний період розвитку підприємства. Сутність політики управління оборотними активами полягає у визначенні достатнього рівня і раціональної структури поточних активів, а також величини і структури джерел їх фінансування. Можна виділити три основні моделі управління оборотними активами: агресивну, консервативну і помірну.

Агресивна модель. Підприємство не ставить обмежень у нарощуванні поточних активів, має значні грошові кошти, запаси сировини і готової продукції, істотну дебіторську заборгованість – у цьому випадку частка поточних активів у складі всіх активів висока, а період оборотності оборотних коштів тривалий.

Консервативна модель. Підприємство стримує зростання поточних активів – і тоді частка поточних активів у загальній сумі активів низька, а період оборотності оборотних коштів короткий.

Ефективність використання оборотних активів оцінюють за такими основними аналітичними показниками:

1. Коефіцієнт оборотності показує кількість оборотів, які здійснюють оборотні кошти за період і визначається відношенням вартості реалізованої продукції до середньорічного залишку оборотних коштів.

2. Коефіцієнт завантаження коштів в обороті. Коефіцієнт завантаження показує скільки оборотних коштів підприємства припадає на одну гривню реалізованої продукції.

3. Тривалість одного обороту оборотних коштів визначається як відношення кількості днів у календарному періоді до коефіцієнта оборотності.

4. Умовна економія оборотних коштів. Краще використання оборотних коштів обумовлює їхнє вивільнення, при уповільненні оборотності – залучення додаткових оборотних коштів.

Помірна модель. Підприємство займає проміжну, „центристську” позицію, за якої поточні активи становлять приблизно половину всіх активів підприємства, період оборотності оборотних коштів має усереднену тривалість.

Показники ефективності використання оборотних активів. В системі заходів, спрямованих на підвищення ефективності роботи підприємства та зміцнення його фінансового стану, важливе місце займають питання раціонального використання оборотних коштів. Проблема поліпшення використання оборотних коштів стала ще більш актуальною в умовах формування ринкових відносин. Інтереси підприємства вимагають повної відповідальності за результати своєї виробничо-господарської діяльності.

Абсолютна сума вивільнення оборотних коштів внаслідок прискорення їхньої оборотності може бути розрахована як різниця між сумами оборотних коштів, необхідних підприємству за умови звичайного і прискореного рівня їхньої оборотності.

Зниження оборотності запасів слугує підставою для проведення ретельного аналізу організації виробничо-господарських процесів, ефективності маркетингової політики, в ході якої можуть бути визначені необхідні заходи щодо прискорення обороту.

Зниження оборотності дебіторської заборгованості свідчить про зниження платіжної дисципліни покупців і про збільшення продажів з відстрочкою платежу.

До важливих показників в системі управління оборотними активами належать показники тривалості операційного та фінансового циклів.

Відносне вивільнення оборотних активів підприємства, пов'язане з прискоренням процесу обороту.

Прискорення оборотності сприяє скороченню потреби в оборотних коштах, збільшенню обсягу виробництва продукції, збільшенню суми одержуваного прибутку і, таким чином, підвищенню стійкості фінансового стану підприємства.

Від ефективності використання оборотних коштів залежать не тільки їх оптимально необхідний для господарської діяльності розмір, але і розмір витрат, пов'язаних з володінням і зберіганням запасів, що відбивається на собівартості продукції і в остаточному підсумку – на фінансових результатах підприємства.

Аналітична частина

Завдання: За звітними даними підприємства провести горизонтальний та вертикальний аналіз оборотних коштів. Розрахунки оформити у вигляді таблиці.

Аналіз динамічних змін та структурних зрушень, що відбулися як в загальному значенні оборотних активів, так і розрізі окремих складових.

Таблиця 1

№ з/п |

Показники |

За попередній період |

За звітний період |

∆абс |

Тпр, % |

||

Сума, тис грн. |

ПВ, % |

Сума, тис грн. |

ПВ, % |

||||

1 |

Оборотні активи |

5272 |

100 |

5402 |

100 |

130 |

102,47 |

1.1 |

Оборотні фонди, у т.ч. |

1444 |

27,39 |

804 |

14,94 |

-637 |

55,89 |

|

Виробничі запаси |

208 |

- |

297 |

- |

89 |

142,79 |

|

Незавершене виробництво |

1236 |

- |

510 |

- |

-726 |

41,26 |

1.2 |

Фонди обігу, у т.ч. |

3148 |

59,71 |

3620 |

67,01 |

472 |

114,99 |

|

Готова продукція |

96 |

- |

13 |

- |

-83 |

13,54 |

|

Товари |

- |

- |

- |

- |

- |

- |

|

Дебіторська заборгованість |

1490 |

- |

2096 |

- |

606 |

140,67 |

|

Гроші та їх еквіваленти |

402 |

- |

56 |

- |

-346 |

13,93 |

|

Витрати майбутніх періодів |

480 |

- |

480 |

- |

0 |

100 |

1.3 |

Інші оборотні активи |

680 |

12,9 |

975 |

18,05 |

295 |

143,38 |

Завдання: Оцінити рівень ефективності використання оборотних фондів та фондів обігу. Розрахунки оформити у вигляді таблиці.

Таблиця 2.

№ з/п |

Показники |

Ум. позн. |

За попередній період |

За звітний період |

∆абс |

Тпр,% |

1 |

Чистий оборотний капітал (робочий капітал), грн. |

ЧОК |

-1859 |

-2152 |

-293 |

115,76 |

2 |

Дохід за рік, грн. |

Д |

23095 |

24421 |

1326 |

105,74 |

3 |

Матеріальні витрати, грн. |

Вм |

10757 |

11813 |

1056 |

109,82 |

4 |

Матеріаловіддача, грн. |

Мв |

2,15 |

2,07 |

-0,08 |

96,29 |

5 |

Маневреність робочого капіталу |

МРК |

-0,83 |

-0,38 |

0,45 |

46,00 |

6 |

Коефіцієнт оборотності матеріальних запасів, обороти |

Кобмз |

10,37 |

20,40 |

10,02 |

196,65 |

7 |

Термін обороту матеріальних запасів, дні |

Томз |

35 |

18 |

-17 |

51,43 |

8 |

Коефіцієнт оборотності дебіторської заборгованості |

КоДЗ |

40,59 |

27,63 |

-12,96 |

68,06 |

9 |

Строк погашення (період інкасації) дебіторської заборгованості, дні |

ТоДЗ |

9 |

13 |

4 |

144,44 |

Аналіз ефективності використання оборотних фондів та фондів обігу.

Ефективність використання характеризується показниками матеріаловіддачі (Мв ) та матеріаломісткості (Мм):

(1)

(1)

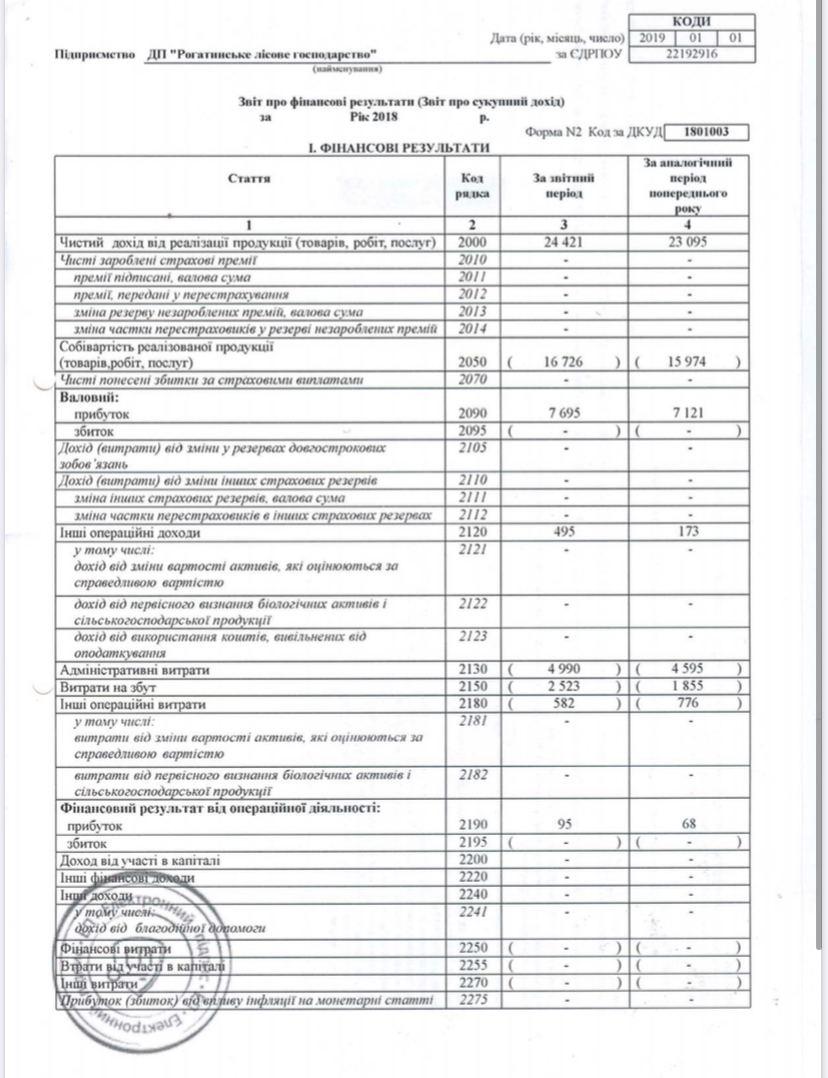

де Д – дохід (виручка ) від реалізації (ф.№2 р. 2000), грн.

Вм – величина матеріальних витрат (ф.№2 р. 2500), грн.

Мв= 23095 / 10757 = 2,15

Мв= 24421 / 11813 = 2,07

Коефіцієнт оборотності матеріальних запасів (КоМЗ)

КоМ.З. = Св / ВМЗсер , кількість оборотів (2)

де Св – собівартість реалізованої продукції (товарів, робіт, послуг) (ф.№2 р. 2050), грн.;

ВМЗсер – середня вартість матеріальних активів, які визначені запасами (виробничі запаси, незавершене виробництво, готова продукція, товари).

КоМ.З. = 15974 / 1540 = 10,37

КоМ.З. = 16726 / 820 = 20,40

Термін обороту матеріальних запасів у днях:

Томз = Дк / Ко МЗ. , дні (3)

де Дк – кількість днів у звітному періоді (рік – 360 днів, квартал – 90, місяць – 30 днів).

Томз = 360 / 10,37 = 35

Томз = 360 / 20,40 = 18

Маневреність робочого капіталу (Мрк)

(4)

(4)

де Вз – величина запасів (ф.№1 р. 1100), грн.

Мрк= 1540 / -1859 = -0,83

Мрк= 820 / -2152 = -0,38

ЧОК = Ф.1 (р.1195-р.1695) (5)

ЧОК – чистий оборотний капітал, грн.

ЧОК = 4606 – 6465 = -1859

ЧОК = 4432 – 6584 = -2152

Аналіз фондів обігу включає визначення показників, що характеризують ефективність використання фондів обігу, зокрема, аналіз дебіторської (кредиторської заборгованості).

Аналіз дебіторської (кредиторської заборгованості) передбачає визначення коефіцієнта оборотності дебіторської заборгованості (КоД.З) (коефіцієнта оборотності кредиторської заборгованості (КоК.З.)), строку погашення (період інкасації) дебіторської (ТоДЗ) та кредиторської заборгованості (ТоКЗ), частку дебіторської заборгованості в загальному обсязі оборотних активів (ПВДЗ):

КоДЗ = Д / ДЗсер (6)

де ДЗсер – середня величина дебіторської заборгованості.

КоДЗ = 23095 / ((1138 + 0) / 2) = 40,59

КоДЗ = 24421 / ((1768 + 0) / 2) = 27,63

ТоДЗ = Дк / КоДЗ; (7)

Дк – тривалість аналізованого періодую, кількість днів у звітному періоді (рік – 360 днів, квартал – 90, місяць – 30 днів).

ТоДЗ = 360 / 40,59 = 9

ТоДЗ = 360 / 27,63 = 13

Частка дебіторської заборгованості в оборотних активах:

ПВДЗ = (ДЗ: ОА) ·100% (8)

ПВДЗ = ( 1490 / 4606) * 100 = 32,35

ПВДЗ = ( 2096 / 4432) * 100 = 47,29

де Дз — дебіторська заборгованість;

ОА — оборотні активи (ф.1 р.1195).

Завдання: Провести аналіз оборотності оборотних активів. Розрахунки оформити у вигляді таблиці.

Таблиця 3.

№ з/п |

Показник |

Ум. позн. |

За попередній період |

За звітний період |

∆абс |

1 |

Дохід за рік, грн. |

Д |

23095 |

24421 |

1326 |

2 |

Оборотні активи, грн. |

ОАсер |

4606 |

4432 |

-174 |

3 |

Коефіцієнт оборотності оборотних активів |

КоОА |

5,01 |

5,51 |

0,50 |

4 |

Тривалість одного обороту оборотних коштів, дні |

ТоОА |

72 |

65 |

-7 |

5 |

Одноденна виручка (оборот) |

р. 1 : 360 |

64,15 |

67,84 |

3,68 |

6 |

Сума вивільнених з обороту коштів, грн. |

∆ОА |

|

||

Аналіз оборотності оборотних активів. Ефективність використання оборотних активів вимірюється швидкістю їх обороту.

Коефіцієнт оборотності оборотних активів капіталу (КоОА)

КоОА = Д / ОАсер (9)

де ОАсер – середній залишок оборотних коштів, грн.

КоОА = 23095 / 4606 = 5,01

КоОА = 24421 / 4432 = 5,51

Тривалість одного обороту оборотних коштів.

ТоОА = Дк / КоОА або ТоОА = Дк · ОАсер / Д (11)

Дк – кількість днів у звітному періоді (рік – 360, квартал – 90, місяць – 30 днів).

ТоОА = 360 / 5,01 = 72

ТоОА = 360 / 5,51 = 65

Одноденна виручка (оборот):

23095 / 360 = 64,15

24421 / 360 = 67,84

Сума вивільнених(залучених) з обороту коштів (∆ОА) у зв’язку з прискоренням (уповільненням) оборотності оборотних коштів:

∆ ОА = (Д1 / Дк1)· ∆ТоОА, грн. (10)

де Д1 / Дк1 – одноденна виручка від реалізації продукції за звітний період, грн.;

∆ТоОА = (ТоОА1 - ТоОА0) – зміна тривалості обороту, дні.

∆ ОА = (24421 / 360) * (-7) = - 474,85

Висновки

Список рекомендованої літератури

Методика фінансового аналізу. Шеремет А.Д., Сайфулин Р.С. - М.: ИНФРА - М., 2003р.

Теорія економічного аналізу: підручник. Баканів М.І., Шеремет А.Д. М.: Фінанси й статистика, 2000р.

Фінансовий менеджмент: теорія й практика / Під ред. Стояновой Е.С.- М.: Перспектива, 2001.

Економіка підприємства (фірми): Підручник/під ред. проф. О.І. Волокова й доц. О.В. Дев'яткіна. - 3- е вид., переробл. і доп. М.: ИНФРА - М. 2005.

Фінанси підприємств: Підручник/ За ред. А.М. Поддєрьогіна: - К.: КНЕУ, 2002.