Розділ іv. Характеристика умов імпорту товару

Для найбільш ефективного здійснення зовнішньоекономічної операції необхідно визначити існуючі умови та обмеження при здійсненні таких операцій.

Об’єктом угоди у даній курсовій роботі виступає взуття, яке за класифікацією QDPRO має код 6404 11 00 00 та зазначене як «Спортивне взуття:».

Тарифні методи регулювання.

Ввізне (імпортне) мито – мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України. Ввізне мито нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Пільгова ставка 10%

Повна ставка 10%

Діє з 01.01.2014

Підстава:

Закон України ВР № 584-VII від 19.09.2013

Про Митний тариф України

Податок на додану вартість (ПДВ) – непрямий податок на товари й послуги, який нараховується та сплачується відповідно до норм розділу V Податкового кодексу України.

При ввезенні товарів на митну територію України базою оподаткування є договірна (контрактна) вартість, але не менша митної вартості цих товарів, з урахуванням мита та акцизного податку, що підлягають платі, за винятком податку на додану вартість, що включаються до ціни товарів згідно із законом.

Податок на додану вартість визначений на рівні 20%.

Єдиний збір у пунктах пропуску. Він складається з :

• Плати за здійснення передбачених Законом видів контролю вантажу і транспортного засобу

• Плати за проїзд транспортного засобу автомобільними дорогами

• Додаткові плати за проїзд автомобільного транспортного засобу з перевищенням встановлених загальної маси, осьових навантажень та (або) габаритних параметрів.

Діє з 01.01.2008 року на підставі Закону України ВР № 1212-XIV від 04.11.1999 «Про єдиний збір, який справляється у пунктах пропуску через державний кордон України» та Постанови КМУ № 1569 від 24.10.2002 «Про затвердження порядку справляння єдиного збору у пунктах пропуску через державний кордон».

Нетарифні методи регулювання.

Радіологічний контроль.

Здійснюється один раз:

• У разі ввезення на митну територію України – у пунктах пропуску через державний кордон України (пунктах ввезення на митну територію України) або в митних органах призначення (для товарів, що переміщуються (пересилаються) у міжнародних поштовий відправленнях та експрес-відправленнях)

• У разу вивезення за межі митної території України – в митних органах відправлення або у пунктах пропуску через державний кордон України, крім випадків переміщення (пересилання) товарів у міжнародних поштових відправленнях та експрес-відправленнях

• У разі транзиту – у пунктах пропуску через державний кордон України, крім випадків переміщення товарів у міжнародних поштових відправленнях та експрес-відправленнях.

Діє з 01.06.2012 на підставі Постанови КМУ № 452 від 21.05.2012 «Про внесення змін до постанови Кабінету Міністрів України від 5 жовтня 2011р. N 1031»

Санітарно-епідеміологічний контроль в зоні митного контролю.

Під час імпорту в Україну вказаний товар підлягає санітарно-епідеміологічному контролю, який здійснюється посадовими особами органів Державної санітарно-епідеміологічної служби України в зонах митного контролю на митній території України (крім пунктів пропуску через митний кордон України).

Завершення митного оформлення імпорту в Україну сировини, продукції (виробів, обладнання, технологічних ліній тощо) можливе лише після отримання позитивного висновку санітарно-епідеміологічної експертизи (крім товарів з переліку Постанови МОЗ від 26.12.2008 № 25).

Діє з 01.06.2012 на підставі Постанови КМУ № 452 від 21.05.2012 «Про внесення змін до постанови Кабінету Міністрів України від 5 жовтня 2011р. N 1031»

Факт позитивного висновку підрозділу МОЗ України засвідчується штампом «Санітарно-епідеміологічний контроль здійснено» на товаросупровідних документах.

Деталізація опису товару.

Згідно вимог наказу ДМСУ від 15.02.2011 № 107 для декларування товару введено додаткові вимоги до заповнення графи 31 ВМД. У вказаній графі слід вказувати марку товару, виробника, вид товару та об’єм упаковки.

Діє з 11.11.2012 на підставі Наказу Мінфіну № 998 від 17.09.2012 «Про затвердження Класифікатора додаткової інформації, необхідної для ідентифікації товарів, що вносяться до електронного інвойсу, який додається до митної декларації, заповненої на бланку ЄАД».

Нормативи відбору проб і зразків.

У разі, якщо відповідним нормативно-правовим актом установлено потребу проводити лабораторну перевірку, відбір проб та зразків товарів проведення лабораторних досліджень (аналізу, експертизи) здійснюється у межах, установлених нормативами відбору проб та зразків.

Діє з 27.08.2012 на Підставі Наказу Мінфіну № 654 від 31.05.2012 «Про затвердження Порядку взаємодії митних органів із Центральним митним управлінням лабораторних досліджень при проведенні митного контролю та оформлення товарів і ТЗ, Нормативів взяття проб товарів»

.

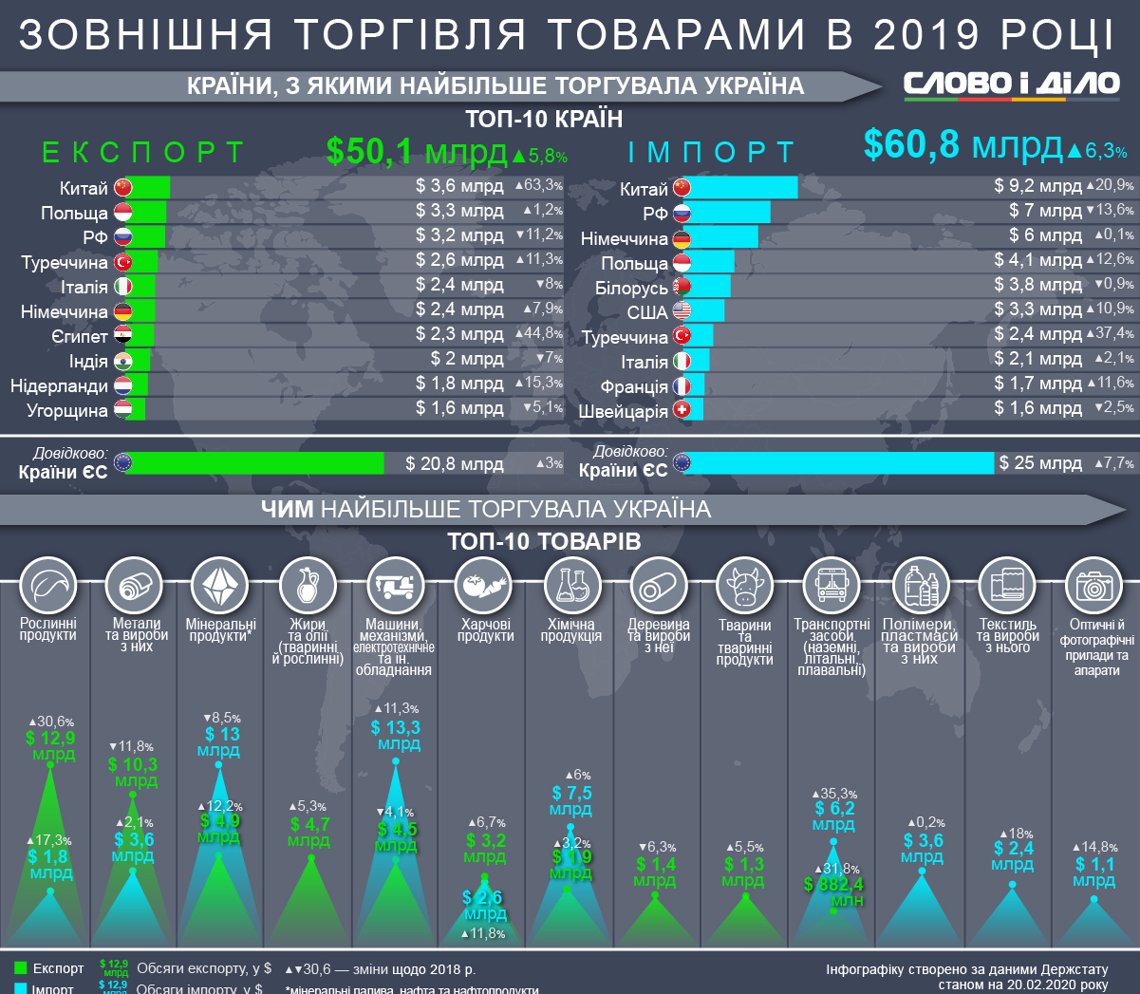

Таблиця 1. «Зовнішня торгівля товарами в Україні в 2019 р.»