4497

.pdfЗадача 3.1.

1.Предприятием ООО «ФОРТ» (наша организация) получена предоплата от производственного объединения (ПО) «Швея» за предстоящую в ноябре поставку готовой продукции в соответствии с договором №5 в сумме 30 000,00 руб., включая НДС 18%. Оплата подтверждается выпиской из банковского счета от 18.10.20__ г. и приложенным платежным поручением № 3456 от 16

10.20__ г.

2.Предприятие ООО «ФОРТ» на основании договора №3 производит предоплату предприятию ЗАО «Персей» за предстоящую в ноябре поставку полушерстяной пряжи на сумму 9 600,00 руб., включая НДС 18%. (Выписка банка от 22.10.2012 г., приложение: платежное поручение № 2 от 18.10.20__ г.).

Самостоятельно отразить указанные факты хозяйственной деятельности в бухгалтерском учете предприятия.

Для выполнения операций по Задаче 3.1 необходимо в группу «Организации» справочника контрагентов добавить предприятия ПО «Швея» и ЗАО «Персей». Ввести расчетные счета этих предприятий. Основной договор ПО «Швея» переименовать в «Договор №5». Соответственно основной договор ЗАО «Персей» переименовать в «Договор №3», а вид этого договора установить «С поставщиком».

После выполнения всех операций Задачи 3.2 проверить появление проводок, относящихся непосредственно к ней (рис. 3.13).

Рисунок 3.13 - Корреспонденции расчетов и счетов по Задаче 3.2

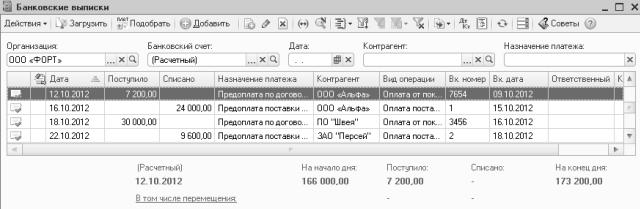

Вызвать журнал «Банковские выписки» (меню «Банк» – «Банковские выписки») (рис. 3.14) и проконтролировать состояние расчетного счета по итогам выполнения Задачи 3.2.

В журнале приводится полный список банковских документов, отраженных в учете, с краткой информации по ним. Наличие «флажка» в первой колонке информирует о проведении документа.

31

Рисунок 3.14 - Информация о банковских расчетных документах

Операции по изменению состояния расчетного счета ручными операциями (был ввод начальных остатков 15 000,00 руб. и поступления по вкладам в уставный капитал от учредителей в сумме 151 000, 00 руб.) отражается как остаток на начало дня 12.10.20__ г.

Полную информацию по состоянию расчетного счета в хронологическом порядке его изменения показывает «Карточка счета» для счета 51 за период с 03.09.20__ г. по 31.10.20__г. из меню «Отчеты» «Карточка счета». Просмотреть самостоятельно и сравнить с данными журнала банковских выписок.

3.3 Кассовые операции и формирование кассовых документов

Расчеты с подотчетными физическими лицами производятся в наличной форме через кассу.

Задача 3.3. Предприятие ООО «ФОРТ» 23.10.20__ г. по чеку № 10 104 сняло со своего расчетного счета в банке на хозяйственные нужды сумму 3 200,00 руб. Приход отражен в приходном кассовом ордере №1. В этот же день из кассы выданы под отчет сотрудникам предприятия суммы (табл. 3.1.). Отразить операции прихода и расхода по кассе в бухгалтерском учете.

Таблица 3.1

Выдача |

Сумма, руб. |

Цель |

Документ |

подотчетных сумм |

|

|

|

Кому |

|

|

|

Петрову Н.И. |

600 |

На покупку |

Расходный |

|

|

машинного масла |

кассовый ордер №1 |

|

|

для оборудования |

|

Сидорову К.Т. |

400 |

На покупку |

Расходный |

|

|

упаковочных |

кассовый ордер №2 |

|

|

материалов |

|

Козлову Ф.Н. |

2000 |

В счет предстоящих |

Расходный |

|

|

командировочных |

кассовый ордер №3 |

|

|

расходов |

|

|

|

32 |

|

Решение. Перевод денег с расчетного счета в кассу отражается проводкой Д50К51. Выдача денег из кассы под отчет отражается проводкой Д71К50. Для учета расчетов с подотчетными лицами необходимы аналитический учет в разрезе подотчетных лиц-работников предприятия, и Кассовая книга установленного образца.

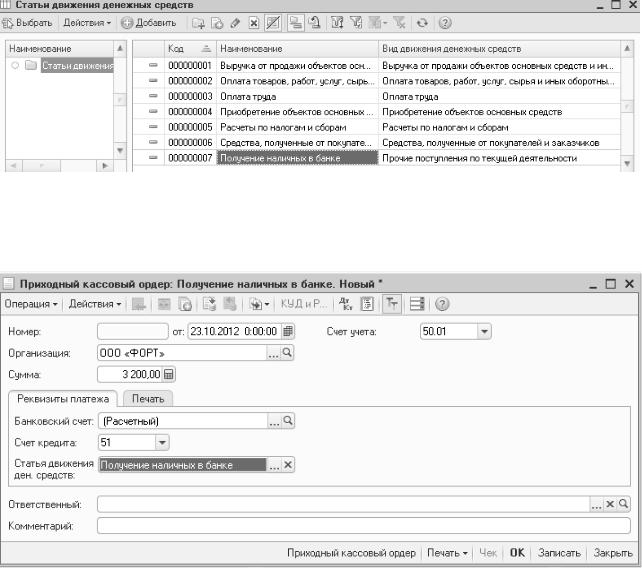

Для ввода кассовых операций по приходу денежных средств используется документ «Приходный кассовый ордер» (меню «Касса» – «Приходный кассовый ордер» кнопка «Добавить» «Получение наличных в банке»).

Предлагаемый номер ордера оставить, ввести дату 23.10.2012 г. и сумму 3 200,00 руб. В ячейке «Банковский счет» подставляется «(Расчетный)». В ячейке «Счет кредита» поставляется счет 51, который определяется банковским счетом. В ячейке «Статья движения денежных средств» выбирается запись «Получение наличных в банке», которая вводится в справочник «Статьи движения денежных средств» (рис. 3.15).

Рисунок 3.15 - Состав статей движения денежных средств

В результате выполненных действий формируется приходный кассовый ордер (рис. 3.16).

Рисунок 3.16 - Приходный кассовый ордер на получение наличных в банке

33

Кнопка ОК сохраняет введенные данные, формирует проводки и формирует запись в журнале приходных кассовых ордеров.

Открыть полученный приходный кассовый ордер и проверить наличие корреспонденций проведенного документа (см. рис. 3.16). Окончательно сформировать документ, заполнив закладку «Печать». В ячейку «Принято от» ввести «Золотовой Галины Андреевны», «Основание» – «распоряжение директора на хозяйственные нужды», «Приложение» – «чек № 10 104» и вызвать печатную форму (рис. 3.17).

Рисунок 3.17 - Приходный кассовый ордер

В печатной форме должны быть все необходимые записи, даты и расшифровки подписей. На документе остается только поставить подписи и печать.

Учет выдачи денежных сумм из кассы может быть выполнен из основного меню «Касса» с помощью подменю «Расходный кассовый ордер», а также через «Кассовые документы». В последнем случае при добавлении записи появляется промежуточное окно для выбора приходного или расходного кассового ордера.

34

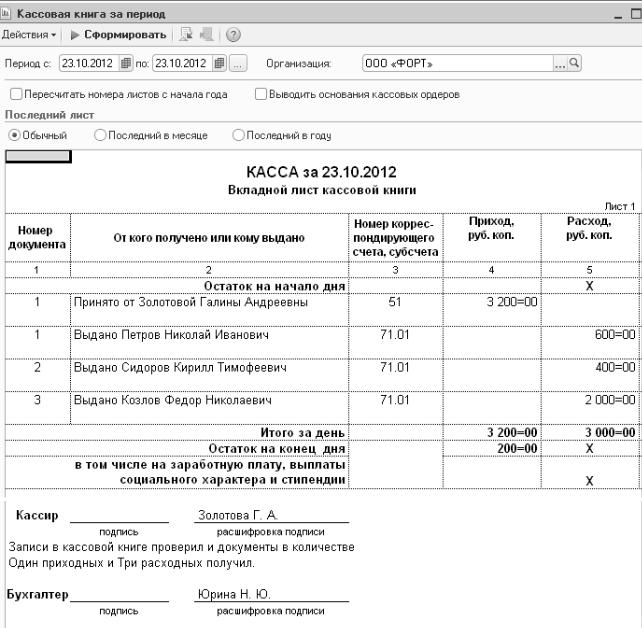

«Кассовые документы» меню «Касса» сформировать кассовую книгу за день 23.10.20__ г., в котором выполнялись операции. Ознакомиться с вкладным листом кассовой книги (рис. 3.20) и отчетом кассира.

Формирование расходного ордера на выдачу денег подотчетному лицу Петрову Н.И. (см. табл. 3.1) начинается с выбора варианта операции «Выдача подотчетному лицу» (рис. 3.18).

Рисунок 3.20 - Вкладной лист кассовой книги

Анализ кассовой книги показывает, что на конец дня остаток по кассе составляет 200 руб. Этот же результат можно получить из отчетов «Анализ счета» и «Карточка счета» по счету 50.01. Самостоятельно познакомиться с записями в журнале кассовых документов и убедиться, что из него сразу можно попасть в кассовую книгу.

35

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………….. |

3 |

|

|

1 Первоначальные настройка программы…………………………………..... |

4 |

|

|

2 Начало учетной работы……………………………………………………… |

15 |

|

|

3 Учет денежных средств……………………………………………………… |

23 |

|

|

36