2. МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ РАСЧЕТНОЙ ЧАСТИ КУРСОВОЙ РАБОТЫ

Как уже было определено выше, реструктуризация – совокупность мероприятий по комплексному приведению условий функционирования компании в соответствии с изменяющимися условиями рынка и выработанной стратегией ее развития.

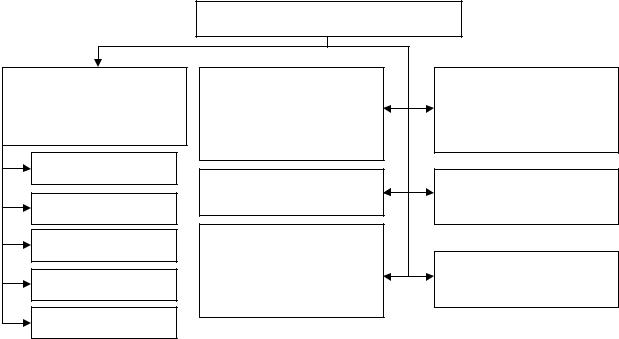

Реструктуризация предприятий может включать в себя множество мероприятий, направленных на различные аспекты деятельности организации. В общем случае все мероприятия можно разделить на следующие направления, представленные на рис. 1.

|

|

|

Мероприятия, направленные на: |

|

|

Реорганизацию (как |

|

Реструктуризацию |

И |

Реструктуризацию |

|

одно из направлений |

|

дебиторской и |

организационной |

||

реструктуризации) |

|

кредиторской |

структуры |

||

|

|

|

задолженности |

|

|

слияние |

|

|

|

|

|

|

|

Реструктуризацию |

|

Реструктуризацию |

|

|

|

|

|

||

присоединение |

|

бизнесаД |

собственности |

||

выделение |

|

|

Реструктуризацию |

|

|

|

|

|

мущественногоА |

|

Реструктуризацию |

преобразование |

|

комплекса |

|

||

|

|

активов |

|||

разделение |

|

|

б |

|

|

|

и |

|

|

||

|

|

|

|

||

Рис. 1. Основные направления мероприятий по реструктуризации |

|||||

В данных методических указаниях будет разработана основная |

|||||

|

С |

|

|

|

|

методика по расчету эффективности мероприятий по реорганизации |

|||||

предприятий путем слияния и присоединения. |

|

||||

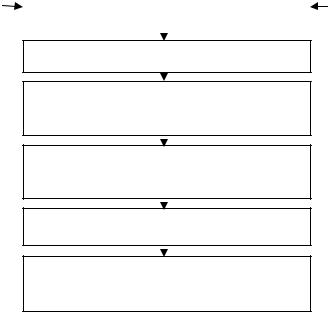

Планирование и проведение реструктуризации предприятия |

|||||

проводится по следующим основным этапам (рис. 2). |

|||||

Далее в методических указаниях приведен алгоритм расчета |

|||||

эффективности мероприятий по реструктуризации. |

|

||||

7

2.1. Диагностика исходного состояния субъектов реструктуризации

Диагностика предприятий – субъектов реструктуризации – один из основных этапов, на котором производится расчет текущего состояния компаний. На данном этапе проводится анализ операционной деятельности, рынка и др. Выделяются сильные и слабые стороны предприятий. На основе результатов проведенного анализа разрабатываются различные варианты реструктуризации.

Внешние |

|

Исходное состояние предприятия |

|

Внутренние |

изменения |

|

|

|

изменения |

|

Диагностика |

И |

|

|

|

Разработка стратегии и проекта |

||

|

реструктуризации |

|

|

А |

|

|

Согласование основных |

|

направлений реструктуризации |

||

|

б |

|

|

Процесс реструктуризацииД |

|

|

Анал з эффективности |

|

С |

реструктуризации |

|

Рис. 2.иПроцесс проведения реструктуризации

В курсовой работе студенту необходимо произвести расчет основных экономических показателей, определяющих текущее состояние предприятий. Расчет проводится по каждому направлению деятельности представленных предприятий и затем рассчитываются суммарные значения.

Для дальнейшего анализа текущего состояния предприятия необходимо рассчитать следующие основные показатели:

1. |

Товарную продукцию |

|

|

ТП = Q ∙ P, |

(1) |

где |

Q – количество выпускаемых изделий, ед.; |

|

|

P – цена единицы продукции, ден. д. |

|

8

2. Валовую продукцию

ВП = ТП + ∆Ннп + ∆Нинстр, |

(2) |

где ∆Ннп–изменениестоимостинезавершенногопроизводства,тыс.руб.; ∆Нинстр – изменение стоимости остатков инструментов, руб.

3. Общие затраты на выпуск продукции

|

|

|

Зобщ = Зпер ∙ Q + Зпост, |

(3) |

|||

где Зпер – переменные затраты, руб. |

И |

|

|||||

Зпост – постоянные затраты, тыс. руб. |

|

||||||

|

|

||||||

4. |

Прибыль |

|

|

Д |

|

||

|

|

|

|

|

|||

|

|

|

П = ТП – Зобщ. |

(4) |

|||

5. |

Фондоотдачу |

|

А |

|

|

||

|

|

|

|

|

|||

|

|

и |

Ф = ТП / Cоф, |

(5) |

|||

где Соф – |

|

|

|

|

|||

среднегодовая стоимость основных производственных |

|||||||

фондов, руб. |

С |

б |

|

|

|

||

|

|

|

|

||||

6. |

Фондоемкость |

|

|

|

|

|

|

|

|

|

|

Фе = 1 / Ф. |

|

(6) |

|

7. |

Фондовооруженность |

|

|

|

|

||

|

|

|

Фв = Соф / Чсп, |

(7) |

|||

где Чсп – наибольшая среднесписочная численность рабочих, чел.

8. Коэффициент рентабельности основных фондов

9

где

где

Rоф = П / Соф.

9. Коэффициент оборачиваемости оборотных средств Коб ос = ТП / Сос,

Сос – стоимость оборотных средств.

10. Коэффициент загрузки оборотных средств Кз.ос = Сос / ТП.

11. |

Длительность одного оборота |

|

|

Тоб = Дпл / Коб ос, |

|

Дпл – количество дней в плановом периоде. |

||

|

|

И |

12. |

Коэффициент рентабельности оборотных средств |

|

|

Д |

|

|

Rос = П / Сос. |

|

|

А |

|

13. Производ тельностьбтруда одного работающего

СПТ = Q / Чсп.

14.Себестоимость единицы продукции

S = Зпер + Зпост / Q.

15.Коэффициент рентабельности затрати

Rз = П / Зобщ.

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

10

Примечания:

1.Необходимо учитывать, что данные по ценам на рынках Европы и США даны в валютах этих стран, тогда как данные по затратам приведены в рублях.

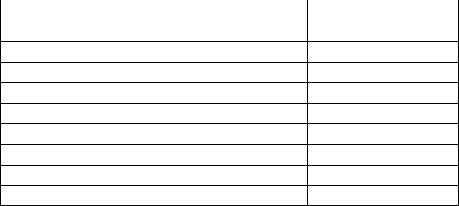

2.После расчета показателей для каждого из выпускаемых предприятиями продуктов студент должен рассчитать суммарные показатели по предприятию в целом.

Для расчета суммарных показателей по формулам (5) – (13) необходимо в данные формулы подставлять требуемые суммарные значения, например

Rоф = ∑Пi / Соф, |

(16) |

где Пi – показатель прибыли, рассчитанный для каждого продукта, |

|

выпускаемого предприятием [см. формулу (4)]. |

|

3. Расчет себестоимости единицы продукции, произведенной на

предприятии, производится по формуле средневзвешенной величины. |

|

И |

|

S = ∑(Зобщi) / ∑Qi, |

(17) |

Д |

|

где Зобщi – общие затраты по каждому виду продуктов, |

|||||||

производимых предпр ят ем [смА. формулу (3)]; |

|

||||||

Qi – объем про |

зводства i-го товара. |

|

|

||||

|

|

б |

|

|

|

|

|

Полученные результаты необходимо свести в табл. 2. |

|||||||

|

и |

|

|

|

|

||

|

|

|

|

|

|

|

Таблица 2 |

Экономические показатели предприятий |

|||||||

С |

|

|

|

|

|

|

|

Показатель |

|

|

Предприятие |

Суммарные |

|||

|

|

|

|

|

показатели |

||

|

|

|

|

А |

|

Б |

|

|

|

|

|

|

|

||

1 |

|

|

|

2 |

|

3 |

4 |

Товарная продукция |

|

|

|

|

|

|

ТПобщ =∑ТПi |

Валовая продукция |

|

|

|

|

|

|

ВПобщ =∑ВПi |

Общие затраты |

на выпуск |

|

|

|

|

Зобщ =∑Зобщi |

|

продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

|

Побщ =∑Пi |

Фондоотдача |

|

|

|

|

|

|

Ф = ∑ТПi / Cоф |

Фондоёмкость |

|

|

|

|

|

|

Фе=1/Ф |

11

|

|

|

|

|

|

|

|

|

Окончание табл. 2 |

|

|

|

1 |

|

|

|

2 |

|

3 |

4 |

|

Фондовооруженность |

|

|

|

|

|

|

Фв = ∑Софi / ∑Чспi, |

|||

Коэффициент |

рентабельности |

|

|

|

|

Rоф = ∑Пi / ∑Софi |

||||

основных фондов |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|||

Коэффициент оборачиваемости ОС |

|

|

|

|

Коб ос = ∑ТПi / ∑Сосi, |

|||||

Коэффициент загрузки ОС |

|

|

|

|

|

|

Кз.ос = ∑Сосi / ∑ТПi |

|||

Коэффициент длительности одного |

|

|

|

|

Тоб = Дпл / Коб ос |

|||||

оборота |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

рентабельности |

|

|

|

|

Rос = ∑Пi / ∑Сосi |

||||

оборотных средств |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|||

Производительность труда |

одного |

|

|

|

|

ПТ = ∑Qi / ∑Чспi |

||||

рабочего |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Себестоимость единицы продукции |

|

|

|

|

S = ∑(Зобщi) / ∑Qi |

|||||

Коэффициент |

рентабельности |

|

|

|

|

Rз = ∑Пi / ∑(Зобщi) |

||||

затрат |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

После сведения результатов расчетов в таблицу студенту |

||||||||||

необходимо |

|

проанализировать состояние |

предприятий и |

сделать |

||||||

вывод. |

|

|

|

|

|

|

|

И |

|

|

|

|

2.2. Расчет экономических показателей |

|

|||||||

|

|

|

|

|

|

Д |

|

|

||

|

|

по автотранспортному предприятию |

|

|||||||

При |

диагност ке |

|

А |

|

предприятия |

стоит |

||||

автотранспортного |

||||||||||

учитывать, |

что, в отл ч |

е от производственных предприятий, оно |

||||||||

|

|

|

б |

|

|

|

|

|

||

занимается предоставлен ем услуг. Данная специфика влияет на |

||||||||||

расчет основных финансово-экономических показателей. |

|

|||||||||

|

|

и |

|

|

|

|

|

|

|

|

При расчетах стоит учитывать, что АТП помимо собственно |

||||||||||

перевозки грузовСтакже осуществляет их погрузку и экспедирование. Оказание данных услуг заложено в тариф на перевозку, который равен:

1. Тариф на перевозку грузов |

|

τ = Р + (Р∙%эксп + Р∙%прр)/100, |

(18) |

где P – цена за перевозку 1 т, руб.;

%эксп – заложенная в тариф стоимость экспедирования груза, %; %прр – заложенная в тариф стоимость погрузоразгрузочных работ, %.

12

2. Доходы

Д = QАТП ∙ τ, |

(19) |

где QАТП – объем перевозок за год, тыс. т.

При расчете затрат автотранспортного предприятия стоит учесть, что при осуществлении погрузоразгрузочных и экспедиционных услуг возрастают переменные расходы.

3. Общие затраты предприятия

Зобщ = Зпост + Зопл + (Зпер + %Зэксп∙Зпер +%Зпрр∙Зпер) ∙ |

(20) |

||

|

∙QАТП, |

И |

|

где Зпост – затраты постоянные; |

|

||

Д |

|

||

|

|

|

|

Зопл – затраты на оплату труда работников; |

|

||

Зпер – переменные затраты; |

|

|

|

%Зэксп – доля увеличения затрат предприятия при экспеди- |

|||

ровании; |

|

|

|

%Зпрр – доля увеличения затрат на проведение погрузо- |

|||

разгрузочных работ. |

|

|

|

и |

|

|

|

4. Себестоимость перевозкиАодной тонны груза |

|

||

С |

бSАТП = Зобщ / Q. |

(21) |

|

|

|||

Далее студент производит вычисления основных показателей по формулам (4) – (13) и сводит полученные результаты в табл. 3.

|

Таблица 3 |

Экономические показатели по АТП |

|

Показатель |

Значение |

1 |

2 |

Доходы

Затраты

Прибыль

Фондоотдача

Фондоёмкость

Фондовооруженность

Коэффициент рентабельности ОФ

Коэффициент оборачиваемости ОС

13