|

|

|

|

|

Проверочный тест |

|

|

|

|

|

|||

|

1. Прибыль – это |

|

|

|||

|

1) |

разница между выручкой от реализации продукции и себестоимо- |

||||

стью реализованной продукции; |

||||||

2) |

разница между выручкой от реализации без НДС и акцизов и за- |

|||||

тратами на производство реализованной продукции. |

||||||

|

2.Балансовая пр быль включает в себя |

|||||

1) |

выручку от реал зации продукции без НДС и акцизов минус себе- |

|||||

стоимость продукц |

|

; |

|

|

||

2) |

пр быль от реал зации продукции плюс результат от прочей реа- |

|||||

С |

|

|

|

|||

лизации; |

|

|

|

|

||

3) |

пр быль от реал |

|

продукции и др. материальных ценностей |

|||

плюс доходы (расходы) от внереализационных операций. |

||||||

3. |

|

|

предприятия определяется как |

|||

зации |

стоимости основных производственных |

|||||

1) |

отношен |

пр ыли |

к |

|||

фондов; |

|

|

|

|

||

2) |

отношение при ыли к стоимости оборотных производственных |

|||||

фондов;Рентабельность |

||||||

3) |

отношение |

при ыли |

к |

стоимости основных производственных |

||

фондов и нормируемыхАо оротных средств.

4. Рентабельность перевозок определяется как

1)отношение прибыли к стоимости основных производственных фондов и нормируемых оборотных средств;

2)отношение прибыли к стоимости основных производственных фондов;

3)отношение прибыли к себестоимости перевозок.Д

5. Разница между ценой и себестоимостьюИпродукции – это

1)доход;

2)прибыль;

3)выручка.

84

|

|

|

|

Контрольные вопросы |

|

|

|

|

|

||

1. |

Какие существуют виды финансовых результатов транспортной |

||||

|

фирмы? |

|

|

|

|

2. |

|

какой целью рассчитываются показатели финансовых результа- |

|||

|

тов предприятия? |

|

|

||

С |

|

|

|||

3. |

Как рассчитывается прибыль от реализации? |

||||

4. |

Какие внешние и внутренние факторы определяют размер прибы- |

||||

|

ли от реал зац продукц и, работ, услуг? |

||||

5. |

Как е существуют показатели бухгалтерской прибыли предпри- |

||||

|

рассчитывается |

||||

|

ятия? В какой форме бухгалтерской отчетности они отражаются? |

||||

6. |

Что такое точка безубыточности предприятия? С какой целью она |

||||

|

|

|

? |

|

|

7. |

В чем пр нц п альное различие понятий «эффект» и «эффектив- |

||||

|

|

|

бА |

||

|

ность»? Показатель пр |

ыли характеризует эффект или эффективность |

|||

|

деятельности предпр ят |

я? |

|||

8. |

Как определяются рента ельность продукции и рентабельность |

||||

|

капитала? |

|

|

|

|

9. |

С какой целью рассчитываются показатели рентабельности? |

||||

|

10.Каковы основные направления повышения рентабельности? |

||||

|

|

|

|

Д |

|

|

|

|

|

И |

|

85

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИЙ |

||||||

|

|

И ИННОВАЦИЙ |

|

|

||

Цели занятия – закрепление понятий инвестиций, формирование |

||||||

навыков расчета показателей эффективности инвестиций по международ- |

||||||

ным методикам оценки. |

|

|

|

|

|

|

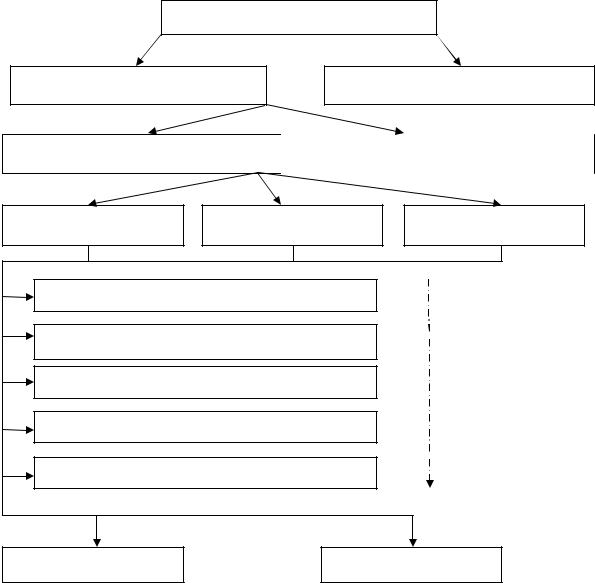

Базовые понятия, термины схематически представлены на рис. 16. |

||||||

СИнвест ц в реальные |

Виды инвестиций |

|

|

|

||

|

Инвестиции в денежные активы |

|||||

Инвест ц |

в основные средства |

Инвестиции в нематериальные активы |

||||

активы |

|

|

|

|

||

Незав с мые |

льтернативные |

|

Последовательные |

|||

Вынужденные инвестиции |

|

|

|

Безрисковая |

||

|

|

|

|

|

|

|

Инвестиции в повышение эффективности |

риска |

|

Низкая |

|||

|

|

|

|

|

||

|

|

|

|

|

|

|

бА |

|

|||||

Инвестиции в расширение производства |

Степень |

|

Средняя |

|||

|

|

|

|

|

||

Инвестиции в создание новых производств |

|

Высокая |

||||

|

|

|

|

|

|

Очень высокая |

Инвестиции в исследования и инновацииД |

||||||

Пассивные |

|

|

Активные |

|||

|

|

|

|

И |

||

|

|

Рис. 16. Виды инвестиций |

|

|

||

86

Решение типовых задач

Задача 1

Определить целесообразность вложения средств в инвестиционный

проект путем определения доходности инвестиций с учетом дисконтиро- |

||||

вания на основе следующих данных: коэффициент дисконтирования – |

||||

С |

|

|

|

|

0,15; инвестиции в нулевой год реализации проекта – 600 тыс. руб.; |

||||

результаты от реализации проекта за три года: I год – 210 тыс. руб., |

||||

II – |

220 тыс., III – 400 тыс. руб. |

|

– , |

|

приведенного |

|

|

||

|

Решен е |

|

|

|

|

Доходность нвест ций определяется с помощью показателей чис- |

|||

того |

дохода NPV и индекса доходности PI: |

|

||

|

бА |

|

||

|

T |

CFt |

|

|

|

NPV= |

(1+R)t |

I |

(11) |

t=1

где CFt – денежный поток за интервал времени t; I – сумма инвестиций (единовременных); R – ставка дисконтирования; Т – количество периодов.

NPV= |

|

210 |

|

|

|

|

220 |

400 |

|

||

|

+ |

(1+0,15)2 + |

|

600= |

|||||||

(1+0,15) |

(1+0,15)3 |

||||||||||

=182,6+166,3+263,2–600=12,1 тыс. |

–руб. |

||||||||||

NPV>0, следовательно проект можно принять к реализации. |

|||||||||||

|

∑ |

T |

CFt |

|

|

|

|

И |

|||

= |

|

( |

|

) |

= |

|

|||||

|

t=1 |

1+R |

t |

|

182,6+166,3+263,2 |

||||||

|

|

|

|

Д600 =1,02. |

|||||||

|

|

|

I |

|

|

||||||

Поскольку рассчитанный индекс доходности больше единицы, это также свидетельствует о выгодности инвестиционного проекта.

Задача 2

Определить экономическую эффективность инвестиционного проекта на пятом и десятом году использования нового подвижного состава по следующим показателям: чистый дисконтированный доход, индекс доходности, срок окупаемости капитальных вложений. Ежегодные результаты и затраты от внедрения нового подвижного состава – соответственно

87

|

50 и 30 |

млн руб., в том числе ежегодные капитальные вложения – |

||||

|

5 млн руб. при постоянной норме дисконта – 0,1. |

|

||||

|

Решение |

|

|

|

||

|

Представим решение в виде табл. 43. |

|

|

|||

С |

|

|

Таблица 43 |

|||

|

|

|

|

|

|

|

|

Расчет показателей эффективности инвестиционного проекта, млн руб. |

|||||

|

|

|

|

|

Ежегодный ре- |

Ежегодные капи- |

|

|

|

|

Ежегодные ка- |

тальные вложе- |

|

|

|

|

Ежегодный |

зультат CIFt с |

||

|

Период |

|

питальные вло- |

ния с учетом |

||

|

и |

жения COFt |

учетом дискон- |

дисконтирования |

||

|

|

|

результат CIFt |

|||

|

|

|

|

|

тирования |

COFt |

|

1 |

50 |

30 |

45,5 |

27,3 |

|

|

2 |

50 |

30 |

41,3 |

24,8 |

|

3 |

|

бА |

22,5 |

|||

50 |

30 |

37,6 |

||||

|

4 |

50 |

30 |

34,2 |

20,5 |

|

|

5 |

50 |

30 |

31,0 |

18,6 |

|

|

|

|

Сумма |

|

189,5 |

113,7 |

|

6 |

50 |

30 |

28,2 |

16,9 |

|

|

7 |

50 |

30 |

25,7 |

15,4 |

|

|

8 |

50 |

30 |

23,3 |

14,0 |

|

|

9 |

50 |

30 |

21,2 |

12,7 |

|

|

10 |

50 |

30 |

19,3 |

11,6 |

|

|

Итого |

|

|

|

307,2 |

184,3 |

На пятом году: Д - чистый дисконтированный поток

NPV = 189,5 – 113,7 = 75,8 млн руб.;

=25 =7,56; И

-срок окупаемости РР имеем право принять за пять лет, поскольку приток денежных средств больше суммы инвестируемых средств.

На десятом году:

-чистый дисконтированный поток

NPV = 307,2 – 184,3 = 122,9 млн руб.;

88