1263

.pdfРегрессия (с математической точки зрения) это нахождение функциональной зависимости некоторого среднего значения какой либо зависимой величины от некоторой другой независимой величины или от нескольких независимых величин. Здесь также важно определение значимости как самого полученного уравнения регрессии, так значимости его коэффициентов.

Инвестиции – это вложение капитала с целью получения прибыли. Различают финансовые (покупка ценных бумаг) и реальные (непосредственное вложение) инвестиции.

Эффективность – это соотношение результатов и затрат на их достижение, причем результаты должны быть положительными. Эффективность непосредственно связана с производительностью, например труда, капитала, оборудования и т.д. В теории управления считается, что неэффективное управление это не управление.

Безубыточность – это определение критического объема производства, ниже которого снижаться нельзя.

Маржа – это использование предельных величин в анализе экономических явлений.

Переменные издержки – это затраты, которые изменяются в зависимости от объемов производства.

Постоянные издержки это затраты, которые не зависят от изменения объемов производства.

2. АНАЛИЗ БЕЗУБЫТОЧНОСТИ

Для определения точки безубыточности рекомендуется использовать алгоритм вычислений, который содержит систематизированные исходные данные и расчетные показатели, необходимые для принятия УР. Также возможно решение и обратной задачи из известных расчетных показателей найти необходимые исходные данные. Например, по известному (требуемому) запасу финансовой прочности определить минимальные переменные затраты и т. п. Этот алгоритм основан на методе маржи, то есть на использовании предельных величин в анализе экономических явлений (предельная производительность, полезность, предельные затраты и т. д.).

10

Расчет начинается с разделения издержек на переменные и постоянные, без чего невозможно вычислить валовую маржу (или сумму покрытия), необходимую для прогнозирования таких величин, как:

порог рентабельности (критическая выручка), определяет объем производства, ниже которого не имеет смысла вести хозяйственную деятельность (рис. 1);

запас финансовой прочности вычисляется при помощи первого показателя и позволяет спрогнозировать минимальные переменные издержки (затраты);

прибыль прогнозируется через запас финансовой прочности, но в прогнозе прибыли следует учитывать, что прибыль = 0, если выручка от реализации равна сумме всех затрат;

сила воздействия операционного рычага это величина, позволяющая оценить, насколько допустимо или недопустимо снижение выручки. Она характеризует изменение прибыли при изменении на один 1% выручки.

Рассмотрим график безубыточности (см. рис. 1). Следует отметить, что в строительстве и дальнейшей эксплуатации объектов недвижимости объемы производства измеряются не в натуральных, а в стоимостных единицах.

|

|

|

|

|

График безубыточности |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Выручка |

|

20 |

|

Точка |

|

|

|

|

|

|

|

|

|

Доходы |

|

|

безубыточности |

|

|

|

|

|

|

|

||

15 |

|

|

|

|

|

|

|

|

Прибыль |

Постоянные |

||

|

|

|

|

|

|

|

|

затраты |

||||

10 |

|

|

|

|

|

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

|

|

|

||

Затраты |

|

|

|

|

|

|

|

|

|

|

|

затраты |

5 |

Убыток |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

0 |

|

|

|

|

|

|

|

|

|

|

Объем производства |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

Критический объем производства |

|

||||||

Рис. 1. Определение критического объема производства

11

Из анализа графика безубыточности определяется критический объем производства, ниже которого снижаться нельзя. Можно определить также и необходимую выручку при известном объеме производства, для того чтобы предприятие оставалось в зоне прибыли.

2.1. Алгоритм исчисления маржи

Исходные данные:

А выручка от реализации. Выручка – это денежные средства, полученные от реализации основной продукции. Если предприятие действующее, то величина выручки отражается в финансовом документе «Отчет о прибылях и убытках». Если предпринимательская деятельность прогнозируется, то выручку можно определить по формуле

А = Цена Количество продукции.

Современная экономика и бизнес считаются эффективными, если выполняется следующее условие: разница между выручкой и балансовой стоимостью активов, увеличенной на банковский процент по кредиту, должна быть положительной. В этом случае по оси «Объемы производства» отражаются затраты на капитал, которые так же, как и издержки производства, распадаются на постоянные (внеоборотные активы) и переменные (оборотные активы).

В постоянные издержки это сумма затрат на:

оплату труда руководителей и административноуправленческого персонала с отчислениями;

арендные платежи;

налоги, входящие в состав себестоимости, размер которых не зависит от объемов производства;

электроэнергию, газ, воду, отопление, потребляемые в коммунальных целях;

телефон, почтовые услуги, страхование, текущий ремонт оборудования и помещений;

процент за кредит в пределах ставки рефинансирования;

амортизационные отчисления по определенной схеме исчисления;

другие постоянные издержки.

12

С переменные издержки это сумма затрат на:

сырье, комплектующие и материалы;

заработную плату рабочих;

расходы на все виды энергии, которые необходимы для технологических нужд;

и т.п. издержки, изменяющиеся в зависимости от объема производства.

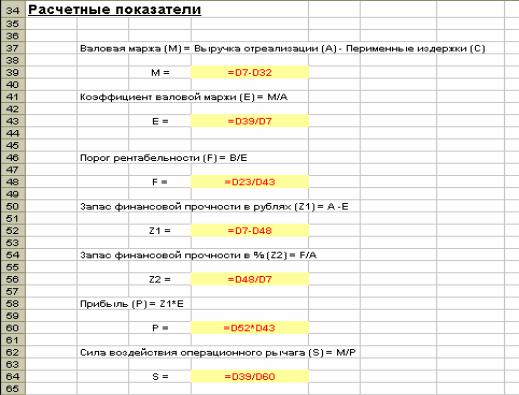

Расчетные показатели:

М валовая маржа (сумма покрытия) =

{выручка от реализации (А) переменные затраты (C)} = A C или {постоянные затраты (В) + прибыль (Р)} = В+Р.

Е коэффициент валовой маржи =

{валовая маржа (М) / выручка от реализации (А)} =M/А (или в %

*100).

F порог рентабельности (критическая выручка) = {постоянные затраты (В) / коэффициент валовой маржи (Е)} =

В/Е.

Zр запас финансовой прочности в рублях =

{выручка от реализации (А) порог рентабельности (F)} = A

F.

Z% запас финансовой прочности в процентах =

{ порог рентабельности (F) / выручка от реализации (А)} = F/А.

Р прибыль = Zp E,

{запас финансовой прочности (Zp) коэффициент валовой маржи (Е)}.

S сила воздействия операционного рычага = {валовая маржа (М) / прибыль (Р)} = M/P.

2.2. Пример решения задачи маржинального анализа

Наибольшая сумма расходов предприятия пришлась на январь и составила 20 ден. ед., самая низкая на март (17 ден. ед.)

Максимальная сумма дохода соответственно составила 29 ден. ед.,

минимальная 24 ден. ед. Необходимо спрогнозировать структуру затрат предприятия.

13

Это задача определения отношения переменных и постоянных затрат на основании ретроспекции, то есть анализа прошлых данных. Заполним таблицу Excel, как показано на рис. 2.

Это значит, что соотношение переменных и постоянных затрат

(ячейка C7) дает возможность определить остальные параметры безубыточности, если известна выручка от продаж A. Изменяя величины максимальных сумм расхода и дохода (ячейки С2:D3), мы получим другие соотношения переменных и постоянных затрат,

например, такие, как показаны на рис. 3.

Анализ альтернативных соотношений переменных и постоянных затрат (ячейки C7) позволяет выбрать наилучшую структуру затрат на производство продукции. В настоящем примере рост переменных затрат приведет к уменьшению прибыли (см. график безубыточности на рис. 1) и, следовательно, к перспективе попадания предприятия в зону убытков. Модель анализа безубыточности и алгоритм прогноза издержек с применением электронных таблиц приведены на рис. 4 (две части таблицы это

Исходные данные для маржирования и Расчетные показатели).

Рис. 2. Расчет соотношения переменных и постоянных затрат (вариант 1)

14

Рис. 3. Расчет соотношения переменных и постоянных затрат (вариант 2)

а

15

б

Рис. 4. Пример построения модели маржи в MS Excel

3. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

3.1. Сложные проценты

Понятие инвестиций связано с понятием капитала – денег, делающих новые деньги. Эффективность инвестиций отражает стоимость капитала – текущую и будущую. Для ее определения применяют инструмент сложных процентов, рассчитываемых как по депозиту (вклад в банк на текущий счет), так и по кредиту (стоимость займа).

Если клиент вкладывает некоторую сумму денег Х0 в банк, выплачивающий P% годовых (годовая процентная ставка), то через k лет заемщик получит от банка сумму, равную

Xk X0 |

|

|

P |

k |

|

|

1 |

|

|

. |

(1) |

||

|

||||||

|

|

100 |

|

|

||

|

|

16 |

|

|

|

|

Эта формула вычисления сложных процентов по депозиту. Она позволяет вычислить любую из величин X0, Xk, P или k.

Из формулы (1) можно определить сумму X0, вложенную в первоначальный момент времени, если известна желаемая сумма Xk , получаемая через k лет с процентной ставкой P

|

|

|

P k |

|

|||

X0 |

Xk 1 |

|

|

|

. |

(2) |

|

100 |

|||||||

|

|

|

|

||||

Определение величины X0 из величины Xk , а также решение обратной задачи называется дисконтированием (приведением стоимости денег во времени), а сама величина дисконтированным значением Xk. Точно так же и величина Xk является дисконтированным значениемX0.

Из формулы (1) следует, что можно определить коэффициент дисконтирования, используя депозитную или кредитную ставку дисконтирования в зависимости от целей оценки инвестиций:

|

|

|

|

1 |

|

||

|

|

|

xk |

|

|

|

|

|

|

k |

|

||||

q |

|

|

|

, |

|||

|

|||||||

|

x0 |

|

|||||

|

|

|

|

|

|||

|

|

P |

||

где q 1 |

|

|

. |

|

100 |

||||

|

|

|||

Отсюда следует, что P = 100(q 1).

Значит, если известна начальная сумма X0, конечная сумма Xk и срок кредита k (в годах), то годовая процентная ставка Р будет равна

|

|

1 |

|

|

|

k |

|

||||

xk |

|

|

|||

|

|

|

1 . |

(3) |

|

|

|||||

P 100 |

|

||||

x0 |

|

|

|

||

|

|

|

|

|

|

Из формулы (1) также можно определить величину k это период кредитования или дисконтирования.

То есть, если

xk x0qk , то |

qk |

xk |

. |

|

|||

|

|

x0 |

|

17

Следовательно, |

|

|

|

|

|

|

|

|

|

k log |

|

xk |

|

или |

|

||||

|

q x |

|

|

|

|

0 |

|

|

|

|

x |

k |

|

|

|

|

|

|

ln |

|

|

|

|

|

|

|

|

|

|

|

|

||

k |

x0 |

|

. |

(4) |

|||

ln q |

|

||||||

Таким образом, формулы (1), (2), (3), (4) позволяют определить соответственно:

Хk конечную накопленную будущую сумму капитала, если известны Х0, Р, k;

Х0 начальную текущую сумму капитала, если известны Хk, Р,

k;

Р годовую эффективную процентную ставку, если известны

Х0, Хk, k;

k время, период инвестиционного проекта, если известны Х0,

Хk, Р.

Рассмотрим несколько практических ситуаций принятия инвестиционного решения. Например, управляющий желает приобрести пакет акций другого предприятия с доходностью 10 % на сумму 100 ден. ед. (Х0). Известно из прошлого, что акции «дорожали» в среднем на 1 % в год. Предположим, что эта тенденция сохранится в будущем. Акции приобретаются с целью увеличить фактическую доходность капитала предприятия с 5 до 15% (Р). Определить срок владения пакетом акций k, если управляющий прогнозирует рост капитала предприятия до 300 ден.ед. (Хk).

Вторая практическая ситуация. Управляющий, зная состояние рынка, считает возможным увеличить выручку за счет роста объемов производства со 100 до 300 ден.ед. (Хk). Для этого ему необходимо нарастить производственные мощности за счет приобретения нового оборудования и сырья на некоторую сумму Х0. Накопленной прибыли как собственного источника инвестиций достаточно. Банковский процент по вкладу составляет 10 % (Р). Определить первоначальные инвестиции Х0, если срок окупаемости инвестиционного проекта составляет 5 лет (k).

Третья практическая ситуация. Управляющий, зная состояние рынка, считает возможным увеличить выручку за счет роста объемов производства Хk. Для этого ему необходимо нарастить производственные мощности, приобретая новое оборудование и закупив сырья на сумму 100 ден.ед. (Х0). Накопленной прибыли как

18

собственного источника инвестиций достаточно. Банковский процент по вкладу составляет 10 % (Р). Определить конечную накопленную стоимость инвестиций Хk, если срок окупаемости инвестиционного проекта составляет 5 лет (k).

Четвертая практическая ситуация. На рынке финансового капитала существуют несколько банков, которые предлагают различные годовые ставки по вкладу: Р1= 10 %; Р2= 15 %; Р3 = 20 %. Прибыль предприятия составляет 100 ден.ед. в месяц (Х0). Определить эффективную годовую ставку дисконтирования (Р) и банк, где следует накапливать прибыль, если известно, что предприятие не будет ее расходовать в течение одного года (k), а его капитал должен увеличиться за этот период до 300 ден.ед.

При оценке эффективности инвестиций интерес представляет инвестиционный план, связанный с источниками инвестиций заемного характера. При такой технологии вложений применяется оценочный инструмент, называемый балансовое равенство.

3.2. Балансовое равенство

Допустим, что заемщик для решения задач по повышению рентабельности предприятия или увеличения стоимости капитала взял кредит в банке под Р % годовых в размере y0 на определенный срок. Каждый год заемщик производит выплаты банку. Размер выплат в конце k-го года составляет yk.

Тогда для полного погашения кредитных обязательств перед банком необходимо, чтобы сумма кредита была равна сумме выплат по годам погашения кредита и той сумме денежных средств, которые составляют плату за кредит. Это позволяет финансовые отношения описать при помощи следующего балансового равенства :

y0 = y1q-1+y2q-2+y3q3+…+ykq-k , |

(5) |

где y – размер ежегодных выплат, q= (1+Р/100).

Плату за кредит называют процентом по кредиту, т.е. это та сумма, которую заемщик должен вернуть банку сверх выплаченной суммы.

Если кредит берется по частям, то справедливо следующее обобщенное балансовое равенство:

19