11.7. Анализ исполнения сводного бюджета (анализ «план — факт»)

Рассмотрим методические вопросы проведения анализа исполнения сводного бюджета предприятия за очередной бюджетный период (анализа «план — факт»).

Третьей, заключительной, стадией бюджетного цикла является анализ исполнения сводного бюджета. Этот вид анализа хозяйственной деятельности еще иногда называют анализом «план — факт», потому что при его проведении идет сравнение фактических и плановых данных и анализ отклонений фактических показателей от плановых по отчетному бюджетному периоду в отличие, например, от бизнес-диагностики или финансового анализа, где фактические данные отчетного периода сравниваются с фактическими же данными базисных (прошлых) периодов.

Информационным обеспечением анализа «план — факт» исполнения сводного бюджета является система комплексного нормативного учета, которая позволяет регистрировать отклонения плановых показателей от фактических в течение всего бюджетного периода по большей части подбюджетов и стадий финансового цикла хозяйственной деятельности предприятия. Нормативный учет и, в частности, текущий учет отклонений ведется на основе бухгалтерского учета и отчетности с использованием данных оперативного учета.

190

* Многовариантность производственной программы вытекает из возможности составления многовариантных прогнозов сбыта. Вариантам производственной программы могут соответствовать разные уровни стандартных издержек в зависимости от объемов и номенклатуры производства и инфляции.

Рис. 11.16. Рекомендуемая структура сводного бюджета предприятия

191

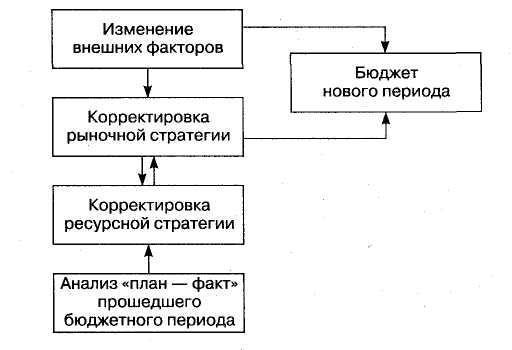

Проведение анализа «план — факт» имеет две основные цели: плановую и контрольно-стимулирующую. Плановая функция анализа заключается в том, что на основе полученных выводов вносятся корректировки в хозяйственную стратегию и тактику предприятия и разрабатывается бюджет на следующий период. Последнее обстоятельство необходимо подчеркнуть особо. Одним из базовых принципов управленческого учета и планирования является принцип «продолжающейся деятельности». Применительно к сфере составления сводного бюджета этот принцип, в частности, означает, что как краткосрочный, так и долгосрочный бюджет предприятия разрабатываются на основе анализа причин отклонений фактических показателей от плановых по прошлому бюджетному периоду, а также выявления внутренних резервов повышения эффективности и улучшения финансового состояния. Вообще два основных фактора определяют составление сводного бюджета: 1) объективный (изменение рыночной конъюнктуры); 2) субъективный (выявление внутренних резервов путем анализа исполнения бюджета прошлого периода и «закладывание» их в бюджет нового периода). Единство этих двух основополагающих факторов в корпоративном бюджетировании позволяет сочетать гибкость хозяйственной политики применительно к изменению состояния рынка (рыночная стратегия) и преемственность, под которой понимается наиболее оптимальное использование накопленного ресурсного потенциала предприятия (ресурсная стратегия) (рис. 11.17).

Рис. 11.17. Общий алгоритм составления сводного бюджета предприятия на новый бюджетный период

192

Контрольно-стимулирующая функция анализа исполнения бюджета осуществляется через спецификацию отклонений фактических показателей от плановых в разрезе центров ответственности предприятия (структурных подразделений и их руководителей, персонально ответственных за выполнение данных показателей). Так, для руководства предприятия важно не только то, что превышение производственных затрат на 30 тыс. руб. в части расходования материальных оборотных ресурсов вызвано на 70% превышением плановых норм расхода и на 30% — превышением цен закупки сырья и материалов, но также и то, что за перерасход ресурсов в 21 тыс. руб. ответственность несут службы вице-президента по производству, а по перерасходу в 9 тыс. руб.— отдел снабжения. На этом строится вся система материального стимулирования предприятия, методологически и практически являющаяся неотъемлемой частью бюджетного процесса (см. гл. 12).

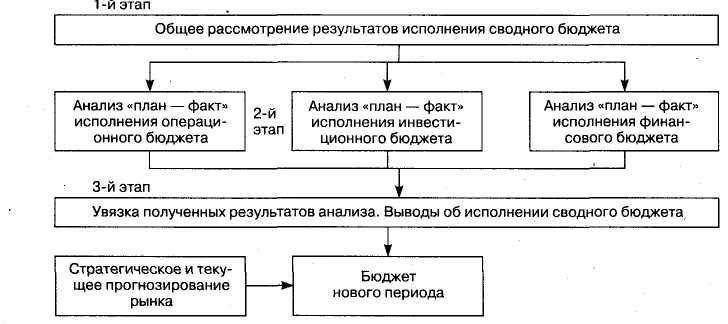

Анализ исполнения сводного бюджета предприятия проводится в три этапа.

Этап 1. Общее изучение отклонений затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических «выходных форм» сводного бюджета: отчета о финансовых результатах, отчета о движении денежных средств, отчета об инвестициях, отчета об изменении финансового состояния, баланса на конец бюджетного периода. Собственно, это еще не анализ, а позитивное изучение (фиксация отклонений), так как анализ всегда носит нормативный характер, т.е. дает оценку исследуемых процессов.

Этап 2. Анализ исполнения трех основных (агрегированных) подбюджетов сводного бюджета — анализ «план — факт»:

исполнения операционного бюджета;

исполнения инвестиционного бюджета;

исполнения финансового бюджета.

На данном этапе анализ отклонений и формулировка выводов проводится по каждому агрегированному подбюджету отдельно.

Этап 3. Синтез. Так как все три вышеуказанные составляющие сводного бюджета являются взаимосвязанными в первую очередь через динамику денежных поступлений и расходов, то после детального факторного анализа операционного, инвестиционного и финансового бюджетов появляется возможность сделать количественно обоснованные выводы о выполнении сводного бюджета предприятия в целом. Эти выводы составляют так называемый SWOT-анализ (анализ «слабых» и «сильных» сторон деятельности предприятия за прошедший бюджет-

193

ный период), который, по существу, является обобщением проделанной на первом и втором этапах аналитической работы по отдельным подбюджетам и сегментам бизнеса. Анализ «сильных» и «слабых» мест является основой разработки бюджета следующего периода (рис. 11.18).

Рис. 11.18. Корректировка хозяйственной политики предприятия по результатам анализа исполнения бюджета прошедшего периода

Данная методология при проведении анализа исполнения сводного бюджета является «сквозной». Например, анализ операционного бюджета (второй этап) в свою очередь распадается на три стадии: формальное изучение (вертикальный анализ), переход к рассмотрению содержательной основы исследуемых отклонений (горизонтальный анализ) и, наконец, формулировка выводов на основе синтеза результатов вертикального анализа (формы) и горизонтального анализа (содержания).