Комплект ДФП - 2013 / Хрестоматия ДФП-Ушаков / Когденко КФП и ДФП / Глава 8 / 8.3 Управление ростом бизнеса

.doc372 III. Долгосрочная финансовая политика

8.3. Управление ростом бизнеса

Одна из самых объективных и комплексных характеристик успешности бизнеса — его динамика. Темп роста инвестированного капитала является фактором стоимости бизнеса. Исследование темпа роста позволяет разработать стратегию управления ростом бизнеса и выявить возможности его ускорения за счет повышения эффективности бизнес-процессов и конкурентоспособности продукции, коррекции дивидендной политики и стратегии финансирования. Темп роста — комплексная характеристика деятельности организации, поскольку на него одновременно влияют факторы инвестиционной, операционной и финансовой деятельности. Факторами инвестиционной и операционной деятельности являются маржа прибыли, оборачиваемость активов; финансовой — мультипликатор собст-

8. Управление риском и эффективностью деятельности организации 373

венного капитала и коэффициент реинвестирования прибыли. Поддержание устойчивого темпа роста сводится к управлению рентабельностью ресурсов, правильному применению рычага и выбору разумной дивидендной политики. Заметно увеличить потенциал роста способна рациональная финансовая политика, выраженная в концентрированном виде через мультипликатор и норму распределения прибыли.

Существуют два показателя потенциального темпа роста бизнеса:

-

внутренний темп роста — отношение нераспределенной при были к инвестированному капиталу. Эта модель основана на допу щении, что рост бизнеса будет финансироваться только нераспре деленной прибылью;

-

устойчивый темп роста (отношение нераспределенной при были к собственному капиталу); характеризует возможности роста при условии, что остальные источники финансирования будут уве личиваться пропорционально увеличению собственного капитала, а структура финансирования останется неизменной. При этом собст венный капитал будет расти только за счет нераспределенной при были без дополнительного привлечения средств участников. Более точно возможности роста компании отражает устойчивый темп роста.

Уравнение устойчивого темпа роста, представляющее собой че-тырехфакторную мультипликативную модель, развивающую модель Дюпон, позволяет дать комплексную оценку основным факторам, определяющим темп роста собственного капитала организации — стратегии финансирования, операционной эффективности, инвестиционной активности, а также дивидендной политике:

![]()

где Пн — нераспределенная прибыль;

М — мультипликатор собственного капитала;

кр — коэффициент реинвестирования прибыли.

В другой формуле устойчивого темпа роста рентабельность собственного капитала выражена через эффект финансового рычага:

![]()

где Ра — рентабельность активов (рассчитываемая как отношение

операционной прибыли к активам);

tр — фактическая ставка налогообложения бухгалтерской прибыли;

К3 — заемный капитал;

r — процентная ставка по заемному капиталу.

374 III. Долгосрочная финансовая политика

Эта формула, по сути, представляет факторы устойчивого темпа роста, но в несколько иной интерпретации. Так, мультипликатор представлен плечом финансового рычага, маржа и оборачиваемость выражены через рентабельность активов, ставку налогообложения прибыли и процентную ставку. Однако мультипликативные модели темпа роста имеют неоспоримые преимущества, поскольку при их факторном анализе логарифмическим методом достигается более точный результат.

Для расчета внутреннего темпа роста используется функциональная зависимость темпа роста от маржи, коэффициента оборачиваемости и коэффициента реинвестирования прибыли:

![]()

где Кин — инвестированный капитал.

Для оценки деятельности компании важно не только определить потенциально возможный устойчивый и внутренний темп роста и выявить влияние факторов, определивших их уровень, но и сравнить потенциальный темп роста с фактическим, оцениваемым через динамику инвестированного капитала, выручки и чистой прибыли.

Разные сочетания темпов прироста этих ключевых показателей позволяют дать оценку эффективности роста организации. Рациональное сочетание темпов прироста перечисленных показателей для эффективного и финансово активного бизнеса таково:

![]()

где ТИК, ТВ, ТП — темп прироста соответственно инвестированного

капитала, выручки и чистой прибыли.

Представленные соотношения иллюстрируют то, что фактический рост организации должен быть выше ее потенциального роста. При этом устойчивый рост выше внутреннего, поскольку в знаменателе этого показателя — инвестированный капитал, а в знаменателе устойчивого темпа роста — собственный капитал, который меньше инвестированного. Превышение устойчивым темпом роста фактического темпа прироста инвестированного капитала характерно для финансово активной организации, привлекающей заемный капитал для финансирования роста. Превышение темпом прироста выручки темпа прироста инвестированного капитала достигается за счет повышения оборачиваемости; превышение темпом роста прибыли темпа роста выручки — за счет увеличения маржи. Таким образом, представленное неравенство выполняется для финансово активного и операционно эффективного бизнеса.

8. Управление риском и эффективностью деятельности организации 375

Зачастую считается, что рациональным соотношением между темпом прироста собственного капитала и валюты баланса будет превышение первым второго, т.е. ускоренный рост собственного капитала по сравнению с увеличением валюты баланса. Однако это оправдано только для организации, которая чрезмерно обременена обязательствами и характеризуется отрицательным дифференциалом финансового рычага. В других случаях целесообразно превышение темпом роста инвестированного капитала темпа роста собственного. Для эффективных российских предприятий характерно активное использование внешних источников финансирования, в то время как для неэффективных — более консервативная стратегия финансирования.

Подводя итог исследованию показателей роста компании, необходимо отметить следующее. Обязательным условием высоких показателей динамики бизнеса является высокий уровень устойчивого темпа роста, определяемый такими параметрами, как мультипликатор собственного капитала, маржа прибыли, оборачиваемость активов, показатель реинвестирования прибыли. То, насколько будет реализован этот потенциальный темп роста, зависит от операционной эффективности и финансовой активности компании. Рост компании можно признать эффективным, если увеличение собственного капитала приводит к значительно большему увеличению выручки, а это значит, что капитал используется более эффективно, чем в предыдущем году и (или) на рубль собственного капитала сформировано больше активов, чем в предыдущем.

Анализ ситуации. Показатели роста ОАО «XYZ» представлены в табл. 8.9.

Таблица 8.9. Результаты факторного анализа устойчивого темпа роста

376 III. Долгосрочная финансовая политика

Расчеты показывают, что более чем двукратное замедление ус тойчивого темпа роста определяется дивидендной политикой (доля влияния 97,27%), т.е. выплата 60% чистой прибыли в виде дивиден дов привела к тому, что устойчивый роста темп снизился с 38,21% в предыдущем году до 14,77% в отчетном. Влияние остальных факторов не так существенно, оно было прокомментировано выше в процессе анализа рентабельности собственного капитала по модели Дюпон. Результаты расчетов по модели внутреннего темпа роста представ лены в табл;. 8.10.

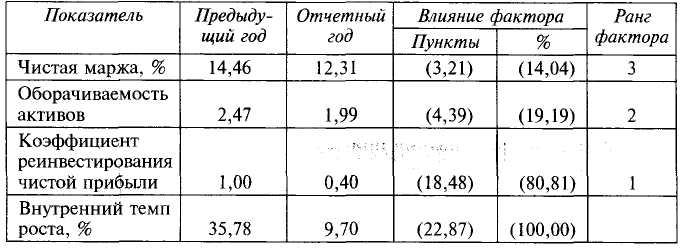

Таблица 8.10. Результаты факторного анализа внутреннего темпа роста

Как показывают расчеты, снижение внутреннего темпа роста было еще существеннее. Это предопределено всеми тремя факторами модели: снижением маржи, оборачиваемости активов, а также снижением коэффициента реинвестирования прибыли. Именно последний фактор внес самый большой вклад в торможение роста бизнеса: 80,81%.

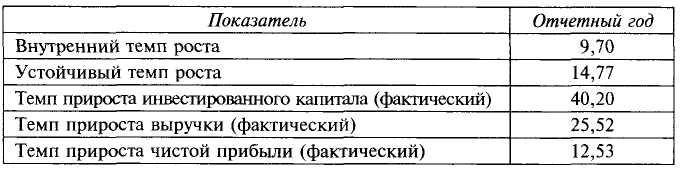

Следующий этап расчетов — исследование соотношений между фактическим и потенциальными (устойчивым и внутренним) темпами роста. Показатели роста (рассчитанные по схеме учетного процента, т.е. как отношение прироста к значению в отчетном году) приведены в табл. 8.11.

Таблица 8.11. Показатели роста бизнеса (темпы прироста показателей), %

8. Управление риском и эффективностью деятельности организации 377

Как показывают расчеты, оптимальные соотношения выполняются не в полной мере. Соотношения между внутренним, устойчивым темпом и фактическим темпом роста инвестированного капитала оптимальны, что является свидетельством высокой финансовой активности организации в отчетном году. А соотношения между темпом роста капитала, выручки и прибыли не оптимально, поскольку темп роста финансовых результатов оказался ниже темпа роста капитала, что говорит об операционной неэффективности бизнеса.

Стратегия управления ростом бизнеса должна строиться с учетом усиления контроля над эффективностью использования имущества, приобретаемого в ходе реализации инвестиционной программы; возможной коррекции дивидендной политики, а также дальнейшего привлечения капитала для продолжения финансирования реальных и финансовых инвестиций.