176 II. Краткосрочная финансовая политика

Показатели зарплатоотдачи — это частные показатели оценки эффективности затрат на труд, которые включают не только затраты на оплату труда, но и другие расходы организации, в частности премии, социальные расходы (оплату отдыха, лечения), расходы, связанные с содержанием работников (на одежду, питание, отпускные, выходные пособия), затраты на наем, подготовку, обучение персонала, налоговые расходы, связанные с оплатой труда персонала, другие расходы. Более общие показатели для оценки эффективности затрат на труд будут рассчитываться как отношение финансовых результатов к затратам на труд.

Эффективная кадровая политика характеризуется:

-

высоким качеством персонала, проявляющимся в возрастной структуре, стаже работы, уровне образования и квалификации;

-

низким уровнем текучести персонала, особенно в отношении ключевого персонала;

-

высокими показателями производительности труда и заработ- ной платы при условии, что темпы роста производительности соответствуют темпу роста средней заработной платы, проис- ходит относительное высвобождение персонала и имеет место экономия затрат на оплату труда;

-

эффективной системой мотивации труда, проявляющейся в увеличении производительности труда и зарплатоотдачи.

Анализ ситуации. В табл. 5.1 представлены показатели численности, производительности и оплаты труда персонала, характеризующие кадровую политику ОАО «XYZ».

Результаты расчетов позволяют в целом положительно оценить управление персоналом, поскольку реальный рост выручки, составивший 23,17%, существенно выше роста численности персонала (9,15%). Это является признаком перехода предприятия на более прогрессивные капиталоемкие и трудосберегающие технологии, внедрение которых приводит к повышению не только производительности труда, но и качества и конкурентоспособности выпускаемой продукции. Увеличение численности основного производственного персонала происходит еще более низкими темпами, что отражает тенденции в изменении структуры персонала. Производительность труда, рассчитанная через выручку, находится на достаточно высоком, превышающем среднеотраслевой уровне: 3317,6 тыс. руб./чел. в год. Создаваемая на предприятии добавленная стоимость достаточно велика, поэтому производительность труда, рассчитанная через добавленную стоимость и более адекватно оценивающая вклад персонала, имеет высокое значение: более 1500 тыс. руб./чел. в год. Динамика показателей производительности труда и его оплаты в целом сбалансирована: прирост средней заработной платы составил 26,2%, что

5. Управление операционной деятельностью 177

не превышает темп прироста производительности труда, рассчитанный через добавленную стоимость (26,8%). Однако производительность труда, рассчитанная через выручку, растет медленнее средней заработной платы; прирост составил 23,0%, что приводит к увеличению зарплатоемкости продукции и отрицательно влияет на рентабельность продаж и рентабельность инвестированного капитала, один из первичных факторов стоимости бизнеса.

Таблица 5.1. Показатели численности, производительности и оплаты труда персонала

Уровень оплаты труда на предприятии достаточно высок; среднегодовая заработная плата составляет 239 тыс. руб./чел. в год, что превышает средний региональный уровень. Это позволяет сделать вывод о высоком качестве персонала; темп прироста средней заработной платы, составляющий 26,2% в год, существенно выше темпа инфляции (9%), что позволяет удерживать на предприятии высококвалифицированный персонал. Анализ образовательного уровня работников показал, что доля сотрудников с высшим профессиональным образованием увеличивается и в отчетном году составила 26,8%

178 П. Краткосрочная финансовая политика

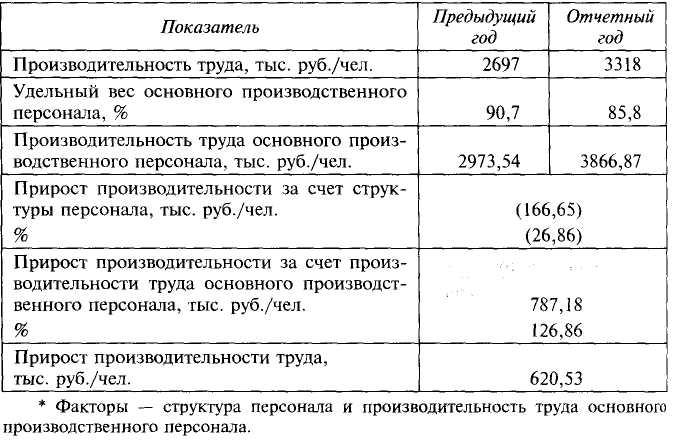

среднесписочной численности, что подтверждает вывод о положительных тенденциях в изменении структуры персонала предприятия. Результаты факторного анализа производительности труда (табл. 5.2) позволяют сделать следующие выводы. Рост производительности труда связан с ростом производительности труда основного производственного персонала, которая повысилась с 2973,5 тыс. руб. до 3866,9 тыс. руб. чел. в год; структура персонала повлияла отрицательно, поскольку доля основного производственного персонала уменьшилась с 90,7 до 85,8%.

Таблица 5.2. Факторный анализ производительности труда*

Другая версия факторного анализа производительности труда — исследование влияния на нее двух факторов: фондовооруженности труда и фондоотдачи (табл. 5.3). Она не дает основания для позитивных выводов об эффективности управления персоналом. Так, основным фактором роста производительности явилась фондовооруженность, которая увеличилась с 534,4 до 775,4 тыс. руб./чел. в год, это экстенсивный фактор (доля влияния 179,71%); интенсивный фактор — фондоотдача — повлиял отрицательно (—79,71%). Это позволяет подтвердить сделанный ранее вывод о недостаточной эффективности использования вновь введенных в эксплуатацию основных средств: именно поэтому рост фондовооруженности труда не привел к требуемому увеличению его производительности.

5. Управление операционной деятельностью 179

Таблица 5.3. Факторный анализ производительности труда*

Исследование влияния системы мотивации труда на производительность труда дало следующие результаты (табл. 5.4). Прирост производительности труда связан с ростом средней заработной платы (влияние 112,29%), зарплатоотдача снизилась с 14,2 до 13,9 руб./руб. Это позволяет сделать вывод о недостаточной эффективности системы мотивации труда и необходимости разработки систем премирования, позволяющих более эффективно мотивировать персонал к увеличению производительности труда. , .,.. . .

Таблица 5.4. Факторный анализ производительности труда*

Для более полной оценки показателей зарплатоотдачи рассчитаны соотношения показателей финансовых результатов и затрат на