-

Методы и модели, используемые в долгосрочном финансовом планировании

Основные методы и модели долгосрочного финансового планирования:

-

аналитические (метод процентных изменений);

-

эконометрические (корреляционный и регрессионный анализ, прогнозирование временных рядов и др.);

• математические (различные модели и методы оптимизации). Модели могут сильно отличаться по сложности, но почти все из них включают следующие элементы:

-

прогноз объема продаж;

-

прогнозные отчеты;

-

планирование активов;

-

планирование источников финансирования;

-

регулирующий элемент (переменная) — «пробка»;

-

предположения об экономической среде.

Вне зависимости от типа используемых моделей все финансовые планы основаны на предварительной оценке будущего объема продаж (роста), как правило, получаемой от отдела сбыта (маркетинга).

В финансовом менеджменте наибольшее распространение получили аналитические методы планирования, основанные на процентных зависимостях. Сущность таких моделей заключена в анализе взаимосвязей между ожидаемым объемом продаж, а также активами и финансированием, необходимыми для его реализации.

Поскольку сбыт зависит от неопределенного состояния экономики, получить точные данные будущих объемов продаж невозможно. Поэтому на практике часто задают не точную цифру будущего объема продаж, а предполагаемые коэффициенты их роста.

Таким образом, цель данного метода — изучение взаимосвязей между инвестиционными и финансовыми потребностями предприятия при различных уровнях продаж. В результате такого подхода разрабатывают прогнозный баланс, план прибылей и убытков (прогнозный отчет о финансовых результатах) и план движения денежных средств.

Важная составляющая данного метода — использование компенсирующей переменной — «клапана» («пробки»). Под ней понимаются определенные источники финансирования, которые можно применить при недостатке финансовых ресурсов, либо направления использования средств при их избытке.

Например, предприятие с большим количеством инвестиционных возможностей и ограниченными денежными потоками может попытаться получить дополнительный собственный или заемный капитал.

Метод процентной зависимости от объема продаж рассмотрим на основе информации, представленной в примере 3.2.

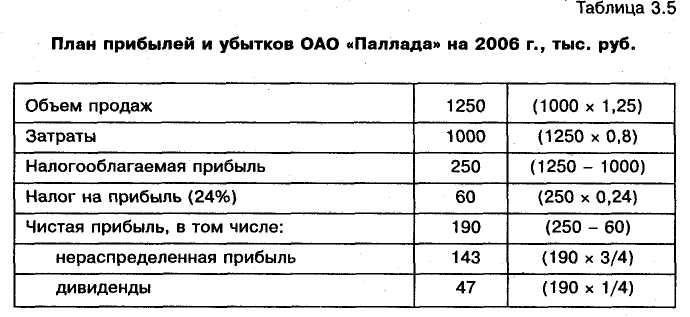

Пример 3.2. Имеются следующие данные о деятельности ОАО «Паллада» за 2005 г. (см. табл. 3.4).

Пусть предприятие ожидает в следующем году 25%-е увеличение объема продаж, тогда: 1000 х 1,25 = 1250 тыс. руб. Для получения плана прибылей и убытков предположим, что расходы будут составлять 800/1000 = 80% объема продаж.

В случае неизменной дивидендной политики коэффициенты реинвестирования и дивидендных выплат — постоянные величины.

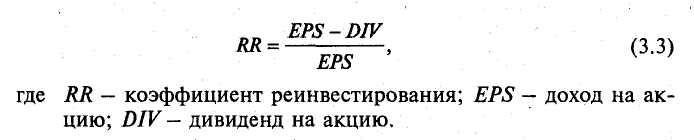

Коэффициент реинвестирования (Retention ratio, rr) — это доля доходов, используемых на инвестирование. Он рассчитывается по формуле:

Коэффициент дивидендных выплат {Payout ratio, PR) — это доля дохода, расходуемая на выплату дивидендов. Он рассчитывается по формуле:

![]()

Исходя из данных 2005 г. (табл. 3.4) определим ожидаемые показатели коэффициентов нераспределенной прибыли (RR) и ожидаемые выплаты дивидендов (PR):

RR= 114/ 152 = 3/4; PR = 38 I 152 = 1/4.

План прибылей и убытков, полученный на основе принятых допущений, приведен в табл. 3.5.

Отметим, что предположение о расходах как о постоянном проценте от объема продаж означает постоянный уровень чистой рентабельности продаж (Return on sales, ROS). За 2005 г. .R05 была равна 152/1000 = 15,2%. В плане прибылей и убытков на 2006 г. ROS также осталась неизменной:

190/1250 = 15,2%.

Несмотря на простоту и условность, рассмотренный пример показывает, как планирование выявляет проблемы и потенциальные конфликты:

-

Если предприятие поставило себе целью отказаться от дальнейших заимствований и эмиссий акций, то 25%-е увеличение продаж неосуществимо.

-

Если же оно намерено реализовать намеченный план, то в дальнейшем необходимо будет найти наиболее оптимальные источники финансирования.