Результаты разложения временного ряда на компоненты методом скользящих средних -мультипликативная модель

120 |

|

|

|

|

100 |

|

|

|

|

80 |

|

|

|

|

60 |

|

|

|

y |

|

|

|

T |

|

40 |

|

|

|

|

|

|

|

Eabs |

|

|

|

|

|

|

20 |

|

|

|

|

0 |

|

|

|

|

-20 0 |

4 |

8 |

12 |

16 |

|

|

|

|

t |

|

Циклическая компонента |

|

||

1,4 |

|

|

|

|

1,2 |

|

|

|

|

1 |

|

|

|

|

0,8 |

|

|

|

S |

0,6 |

|

|

|

E |

0,4 |

|

|

|

|

0,2 |

|

|

|

|

0 |

|

|

|

16 t |

0 |

4 |

8 |

12 |

|

Мультипликативная модель имеет хорошее качество, если Eabs<<T, Eabs<<Y, |S-1|>>|E-1|.

Применение метода скользящих средних для сглаживания случайной составляющей временного ряда

y |

|

Спрос на товар |

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

300 |

|

|

|

|

|

200 |

|

|

|

|

y |

|

|

|

|

сглаженный ряд |

|

|

|

|

|

|

|

100 |

|

|

|

|

|

0 |

|

|

|

|

=3 |

0 |

2 |

4 |

6 |

8 |

|

|

|

|

|

t, годы |

|

Выбор окна сглаживания зависит от размера «шероховатостей» уровней ряда.

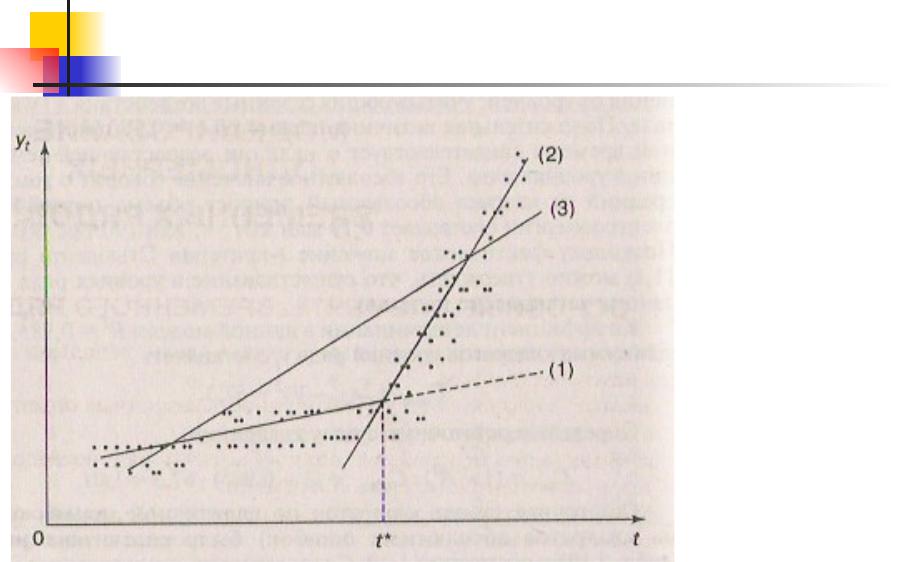

ВЫЯВЛЕНИЕ ИНТЕРВЕНЦИИ - СТРУКТУРНЫХ ИЗМЕНЕНИЙ МОДЕЛИ

Какая модель предпочтительней: непрерывная

или кусочная?

ВЫЯВЛЕНИЕ ИНТЕРВЕНЦИИ - СТРУКТУРНЫХ ИЗМЕНЕНИЙ МОДЕЛИ

Тест Грегори Чоу

k1 - число параметров модели (1),

k2 - число параметров модели (2),

k3 - число параметров модели (3) - непрерывной, Qeк - остаточная сумма кусочной модели, ~ 2n-k1-k2,

Qeн - остаточная сумма непрерывной модели, ~ 2n-k3,

|

Q = Q н- Q к |

, ~ 2 |

|

|

||||

|

e |

e |

e |

|

k1+k2-k3 |

|

|

|

|

Qe /(k1 k2 |

k3) |

|

|

Qe (n k1 k2) |

|||

F |

|

|

|

|

~ F(k1 k2 k3,n k1 k2) |

|||

Qk /(n k1 k2) |

Qk (k1 k2 k3) |

|||||||

|

e |

|

|

|

e |

|

|

|

|

|

|

|

|

|

Правило отклонения гипотезы |

||

F F ,k1 k 2 k3,n k1 k 2 |

||||||||

об отсутствии интервенции |

||||||||

ВЫЯВЛЕНИЕ ИНТЕРВЕНЦИИ - СТРУКТУРНЫХ ИЗМЕНЕНИЙ МОДЕЛИ

ИСПОЛЬЗОВАНИЕ ФИКТИВНЫХ ПЕРЕМЕННЫХ

Z 0, t t*1, t t*

y(t) a bZ ct d(Zt) y(t) a ct Z (b dt)

Факторы: t, Z, Zt.

Далее анализируется значимость a, b, c, d - тест Гуйарати

Фиктивные дискретные переменные часто используются в эконометрических моделях как средство выбора одной из

возможных ситуаций: мужчины-женщины, уровни образования, налогообложения, и т. д.

МОДЕЛИ ВРЕМЕННЫХ РЯДОВ, ИСПОЛЬЗУЮЩИЕ ЛАГОВЫЕ ПЕРЕМЕННЫЕ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Авторегрессионная |

|

|

|

|

|

|

|

Модель скользящего |

|

|||||

|

|

модель (AR) |

|

|

|

|

|

|

среднего (MA-moving average) |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AR( p) модель _ порядка _ p |

|

|

|

|

|

MA(q) модель _ порядка _ q |

|

|||||||||

yt 0 1 yt 1 2 yt 2 ... p yt p t |

|

|

|

|

|

yt t 1 t 1 2 t 2 ... q t q |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

t - белый шум |

||||

AR(1)-марковский случайный процесс |

|

|

|

|

||||||||||||

Авторегрессионная модель скользящего среднего (ARMA)

ARMA( p,q) |

|

|

yt 0 1 yt 1 2 yt 2 ... |

p yt p t 1 t 1 2 t 2 ... |

q t q |

Белый шум

Белый шум

Белый шум – временной ряд из независимых одинаково распределенных случайных величин.

Т. е. временной ряд t – белый шум тогда и только тогда, когда:

M t = a – не зависит от t,

D t = 2t= 2 – не зависит от t, cov( t1, t2 )=0 при t1 t2.

Следовательно, белый шум стационарен в широком смысле слова.

Нормальный временной ряд

Нормальный временной ряд

Yt - нормальный временной ряд, если для любого k

(k=1, 2, …) совместное распределение любых k наблюдений – это k-мерное нормальное распределение.

Для нормального временного ряда из стационарности в широком смысле следует стационарность в узком смысле.

МОДЕЛИ ВРЕМЕННЫХ РЯДОВ, ИСПОЛЬЗУЮЩИЕ ЛАГОВЫЕ ПЕРЕМЕННЫЕ

Цель использования лаговых переменных:

•Отражение реальной экономической ситуации.

•Обеспечение независимости возмущений для применения классической модели

Классическая нормальная регрессионная модель: возмущения – белый шум.

Авторегрессионная модель первого порядка для возмущений

Y =f(X)+ |

(2) |

|

|

p |

|

yt 0 |

j xtj t (3) |

|

|

j 1 |

|

t - AR(1), t= t-1+ t |

, (4) , t-1 |

и t независимы |

t - независимые нормально распределенные случайные величины (белый шум)

сдисперсией 02;

- коэффициент авторегрессии.