Лабораторная работа N8

Линейный регрессионный анализ

Студент: Машеров Д.

Группа А-13-08

Преподаватель: Тигетов Д.Г.

В линейный регрессионный анализ входит широкий круг задач, связанных с построением (восстановлением) зависимостей между группами числовых переменных

X (x1 , ..., xp) и Y = (y1 ,..., ym).

Предполагается, что Х- независимые переменные (факторы, объясняющие переменные) влияют на значенияY- зависимых переменных (откликов, объясняемых переменных). По имеющимся эмпирическим данным (Xi , Yi),i= 1, ...,nтребуется построить функциюf(X), которая приближенно описывала бы изменениеYпри измененииX:

Y f (X).

Предполагается, что множество допустимых функций, из которого подбирается f(X), является параметрическим:

f(X) =f(X, ),

где - неизвестный параметр (вообще говоря, многомерный). При построенииf(X) будем считать, что

Y = f(X, ) +, (1)

где первое слагаемое - закономерное изменение YотX, а второе -- случайная составляющая с нулевым средним;f(X, ) является условным математическим ожиданиемYпри условии известногоX и называетсярегрессией Y по X.

1. Простая линейная регрессия

Пусть XиYодномерные величины; обозначим ихxиy, а функцияf(x, ) имеет видf(x,) =A + bx, где= (A, b). Относительно имеющихся наблюдений (xi , yi),i= 1, ...,n, полагаем, что

yi = A + bxi + i , (2)

где 1 , ..., n - независимые (ненаблюдаемые) одинаково распределенные случайные величины. Можно различными методами подбирать “лучшую” прямую линию. Широко используетсяметод наименьших квадратов.Построим оценку параметра= (A, b) так, чтобы величины

ei = yi f (xi, ) = yi A bxi ,

называемые остатками, были как можно меньше, а именно, чтобы сумма их квадратов была минимальной:

=minпо (A,

b) (3)

=minпо (A,

b) (3)

Чтобы упростить формулы, положим в (2)

xi

= xi

;получим:

;получим:

yi

= a + b (xi

)

+ i

, i = 1, ..., n,

(3)

)

+ i

, i = 1, ..., n,

(3)

где

=

= ,a = A + b

,a = A + b .Сумму

.Сумму минимизируем по (a,b),

приравнивая нулю производные поaиb; получим систему

линейных уравнений относительноaиb. Ее решение (

минимизируем по (a,b),

приравнивая нулю производные поaиb; получим систему

линейных уравнений относительноaиb. Ее решение ( )

легко находится:

)

легко находится:

,

где

,

где ,

(4)

,

(4)

. (5)

. (5)

Свойства оценок. Нетрудно показать, что еслиMi = 0, Di = 2, то

1) M =

а, М

=

а, М =b, т.е. оценки

несмещенные;

=b, т.е. оценки

несмещенные;

2) D =

2

/ n,D

=

2

/ n,D =2/

=2/ ;

;

3) cov( )

= 0;

)

= 0;

если дополнительно предположить нормальность распределения i, то

4) оценки

и

и нормально распределены и независимы;

нормально распределены и независимы;

5) остаточная сумма квадратов

Q2 = (6)

(6)

независима от ( ,

, ),

аQ2 /

2распределена по закону хи-квадрат

),

аQ2 /

2распределена по закону хи-квадрат сn-2 степенями свободы.

сn-2 степенями свободы.

Оценка для 2 и доверительные интервалы.Свойство 5) дает возможность несмещенно оценивать неизвестный параметр2величиной

s2 = Q2/ (n-2). (7)

Поскольку s2независима

от и

и ,

отношения

,

отношения

и

и ,

где

,

где ,

,

имеют распределение Стьюдента с (n-2) степенями свободы, и потому доверительные интервалы дляaиbтаковы:

,

, ,

(8)

,

(8)

где tp- квантиль уровня (1 +PД) / 2 распределенияCтьюдента сn- 2 степенями свободы,PД - коэффициент доверия.

Проверка гипотезы о коэффициенте наклона.Обычно возникает вопрос: может быть,y не зависит отх, т.е.b= 0, и изменчивостьy обусловлена только случайными составляющимиi ? Проверим гипотезуН: b= 0. Если 0 не входит в доверительный интервал (8) дляb, т.е.

,

(9)

,

(9)

то гипотезу Нследует отклонить; уровень значимости при этом = 1 PД.

Другой способ (в данном случае эквивалентный (9)) проверки гипотезы Нсостоит в вычислении статистики

F= ,

(10)

,

(10)

распределенной, если Нверна, по законуF(1,n2) Фишера с числом степеней свободы 1 иn2. Если

F > F1 , (11)

где F1 - квантиль уровня 1 распределенияF(1,n- 2), то гипотезаНотклоняется с уровнем значимости.

Вариация зависимой переменной и

коэффициент детерминации. Рассмотрим

вариацию (разброс)Tss

(total sum

of square)

значенийyi

относительно среднего значения

Tss= .

.

Обозначим

предсказанные с помощью функции регрессии

значенияyi:

предсказанные с помощью функции регрессии

значенияyi: .

СуммаRss

(regression

sum of

square)

.

СуммаRss

(regression

sum of

square)

Rss

=

означает величину разброса, которая

обусловлена регрессией (ненулевым

значением наклона

).

СуммаEss

(error sum

of squares)

).

СуммаEss

(error sum

of squares)

Ess

=

означает разброс за счет случайных отклонений от функции регрессии. Оказывается,

Tss = Rss + Ess ,

т.е. полный разброс равен сумме разбросов за счет регрессии и за счет случайных отклонений. Величина Rss / Tss- это доля вариации значенийyi , обусловленной регрессией (т.е. доля закономерной изменчивости в общей изменчивости). Статистика

R2=Rss / Tss = 1Ess / Tss

называется коэффициентом детерминации.

ЕслиR2= 0, это

означает, что регрессия ничего не дает,

т.е. знаниехне улучшает предсказания

дляy по сравнению

с тривиальным .

Другой крайний случайR2= 1 означает точную подгонку: все точки

наблюдений лежат на регрессионной

прямой. Чем ближе к 1 значениеR2, тем лучше качество подгонки.

.

Другой крайний случайR2= 1 означает точную подгонку: все точки

наблюдений лежат на регрессионной

прямой. Чем ближе к 1 значениеR2, тем лучше качество подгонки.

Пример. В табл. 1 приведены данные по 45 предприятиям легкой промышленности по статистической связи между стоимостью основных фондов (fonds, млн руб.) и средней выработкой на 1 работника (product,тыс. руб.);z- вспомогательный признак:z= 1 - федеральное подчинение,z= 2 - муниципальное (файлProduct. Sta.).

Таблица 1

|

fonds |

product |

z |

fonds |

product |

z |

fonds |

product |

z |

|

6,5 |

18,3 |

1 |

9,3 |

17,2 |

2 |

10,4 |

21,4 |

2 |

|

10,3 |

31,1 |

1 |

5,7 |

19,0 |

2 |

10,2 |

23,5 |

2 |

|

7,7 |

27,0 |

1 |

12,9 |

24,8 |

2 |

18,0 |

31,1 |

2 |

|

15,8 |

37,9 |

1 |

5,1 |

21,5 |

2 |

13,8 |

43,2 |

2 |

|

7,4 |

20,3 |

1 |

3,8 |

14,5 |

2 |

6,0 |

19,5 |

2 |

|

14,3 |

32,4 |

1 |

17,1 |

33,7 |

2 |

11,9 |

42,1 |

2 |

|

15,4 |

31,2 |

1 |

8,2 |

19,3 |

2 |

9,4 |

18,1 |

2 |

|

21,1 |

39,7 |

1 |

8,1 |

23,9 |

2 |

13,7 |

31,6 |

2 |

|

22,1 |

46,6 |

1 |

11,7 |

28,0 |

2 |

12,0 |

21,3 |

2 |

|

12,0 |

33,1 |

1 |

13,0 |

30,9 |

2 |

11,6 |

26,5 |

2 |

|

9,5 |

26,9 |

1 |

15,3 |

27,2 |

2 |

9,1 |

31,6 |

2 |

|

8,1 |

24,0 |

1 |

13,5 |

29,9 |

2 |

6,6 |

12,6 |

2 |

|

8,4 |

24,2 |

1 |

10,5 |

34,9 |

2 |

7,6 |

28,4 |

2 |

|

15,3 |

33,7 |

1 |

7,3 |

24,4 |

2 |

9,9 |

22,4 |

2 |

|

4,3 |

18,5 |

1 |

13,8 |

37,4 |

2 |

14,7 |

27,7 |

2 |

Выполнение

Построим диаграмму рассеяния, чтобы

убедиться, что предположение линейности

регрессионной зависимости не лишено

смысла.

Выполним регрессионный анализ:

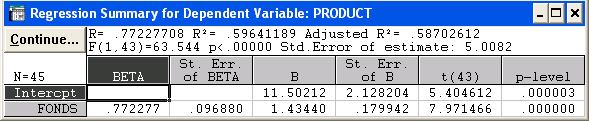

Основные результаты: коэффициент детерминации R2: 0.597; гипотеза о нулевом значении наклона отклоняется с высоким уровнем значимости

p= 0.000000 (т.е.p< 10-6).

В- значения оценок неизвестных коэффициентов регрессии;St. Err. of B- стандартные ошибки оценки коэффициентов,t- значение статистики Стьюдента для проверки гипотезы о нулевом значении коэффициента;p - level - уровень значимости отклонения этой гипотезы.

В данном случае, поскольку значения p-level очень малы (меньше 10-4), гипотезы о нулевых значениях коэффициентов отклоняются с высокой значимостью. Итак, имеем регрессию:

product = 11.5 + 1.43fonds,

соответствующие стандартные ошибки

коэффициентов: 2.1 и 0.18; значение sпо (7):s= 5.01 (Std

Error of

estimate - ошибка

прогноза выработки по фондам с помощью

этой функции). Значение коэффициента

детерминацииR2

= RI =0.597 достаточно

велико (доляR = 0.77

всей изменчивости объясняется вариацией

фондов). Уравнение регрессии показывает,

что увеличение основных фондов на 1 млн

руб. приводит к увеличению выработки 1

работника в среднем на1

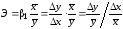

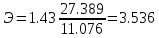

= 1.43 тыс. руб. Для удобства интерпретации

параметра пользуются коэффициентом эластичности

пользуются коэффициентом эластичности

,

,

![]()

который показывает среднее изменение (в долях или %) зависимой переменной y при изменении факторах:

.

.

Построим регрессию выработки по фондам для более однородной совокупности- для предприятий федерального подчинения (z=1).

Диаграмма рассеяния:

Регрессионный анализ:

Product = 12.51 + 1.44fonds,

R2 = RI = 0.897, S = 2.68.

Коэффициент детерминации увеличился с 0.597 до 0.897, значение s уменьшилось с 5.01 до 2.68; подгонка улучшилась.