МОСКОВСКИЙ ЭНЕРГЕТИЧЕСКИЙ ИНСТИТУТ (ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ)

ИНСТИТУТ АВТОМАТИКИ И ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ

КАФЕДРА ПРИКЛАДНОЙ МАТЕМАТИКИ

Лабораторная работа № 8.

Линейный регрессионный анализ.

Выполнил

студент группы А-13-08

каф. Прикладной Математики

Захаров Антон

Преподаватель

Тигетов Давид Георгиевич

Москва, 2011

В линейный регрессионный анализ входит широкий круг задач, связанных с построением (восстановлением) зависимостей между группами числовых переменных

Предполагается,

что

– независимые переменные (факторы,

объясняющие переменные) влияют на

значения

– независимые переменные (факторы,

объясняющие переменные) влияют на

значения – зависимых переменных (откликов,

объясняемых переменных). По имеющимся

эмпирическим данным

– зависимых переменных (откликов,

объясняемых переменных). По имеющимся

эмпирическим данным требуется построить функцию

требуется построить функцию ,

которая приближенно описывала бы

изменение

,

которая приближенно описывала бы

изменение при изменении

при изменении :

:

Предполагается,

что множество допустимых функций, из

которого подбирается

,

является параметрическим:

,

является параметрическим:

где

– неизвестный параметр (вообще говоря,

многомерный). При построении

– неизвестный параметр (вообще говоря,

многомерный). При построении будем считать, что

будем считать, что

где

– закономерное изменение

– закономерное изменение от

от ,

а

,

а – случайная составляющая с нулевым

средним;

– случайная составляющая с нулевым

средним; является условным математическим

ожиданиемY

при условии известного

является условным математическим

ожиданиемY

при условии известного

и называется

регрессией

Y

по X.

и называется

регрессией

Y

по X.

1. Простая линейная регрессия

Пусть

и

и одномерные величины; обозначим их

одномерные величины; обозначим их и

и ,

а функция

,

а функция имеет вид:

имеет вид:

Относительно

имеющихся наблюдений

,

полагаем, что

,

полагаем, что

где

– независимые (ненаблюдаемые) одинаково

распределенные случайные величины.

Можно различными методами подбирать

«лучшую» прямую линию. Широко используетсяметод

наименьших квадратов.

– независимые (ненаблюдаемые) одинаково

распределенные случайные величины.

Можно различными методами подбирать

«лучшую» прямую линию. Широко используетсяметод

наименьших квадратов.

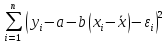

Построим

оценку параметра

так, чтобы величины

так, чтобы величины

называемые остатками, были как можно меньше, а именно, чтобы сумма их квадратов была минимальной:

Чтобы

упростить формулы, положим в (2)

;

получим:

;

получим:

где

.

.

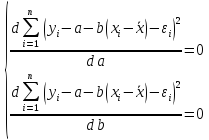

Сумму

минимизируем по

минимизируем по ,

приравнивая к нулю производные по

,

приравнивая к нулю производные по и

и ;

получим систему линейных уравнений

относительно

;

получим систему линейных уравнений

относительно и

и .

.

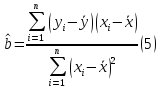

Её

решение

легко находится:

легко находится:

Свойства оценок.

Нетрудно

показать, что если

,

,

,

то:

,

то:

,

то есть оценки несмещённые;

,

то есть оценки несмещённые;

Если

дополнительно предположить нормальность

распределения

,

то:

,

то:

оценки

и

и нормально распределены и независимы;

нормально распределены и независимы;остаточная сумма квадратов

независима

от

,

а

,

а распределена по закону хи-квадрат

распределена по закону хи-квадрат с

с степенями свободы.

степенями свободы.

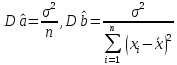

Оценка для 2 и доверительные интервалы.

Свойство 5 дает возможность несмещённо оценивать неизвестный параметр 2 величиной

Поскольку

независима от

независима от и

и

,

то отношения

,

то отношения

имеют

распределение Стьюдента с

степенями свободы, и потому доверительные

интервалы для

степенями свободы, и потому доверительные

интервалы для и

и таковы:

таковы:

где

– квантиль уровня

– квантиль уровня распределения Стьюдента с

распределения Стьюдента с степенями свободы,

степенями свободы, –

коэффициент доверия.

–

коэффициент доверия.

Проверка гипотезы о коэффициенте наклона.

Обычно

возникает вопрос: может быть,

не зависит

от

не зависит

от

,

т. е.

,

т. е. ,

и изменчивость

,

и изменчивость обусловлена

только случайными составляющими

обусловлена

только случайными составляющими

?

?

Проверим

гипотезу

.

Если 0 не входит в доверительный интервал

(8) дляb,

т. е.

.

Если 0 не входит в доверительный интервал

(8) дляb,

т. е.

то

гипотезу

следует отклонить. Уровень значимости

при этом

следует отклонить. Уровень значимости

при этом .

.

Другой способ (в данном случае эквивалентный (9)) проверки гипотезы Н состоит в вычислении статистики

F

=

,

(10)

,

(10)

распределенной, если Н верна, по закону F (1, n 2) Фишера с числом степеней свободы 1 и n 2. Если

F > F1 , (11)

где F1 - квантиль уровня 1 распределения F (1, n - 2), то гипотеза Н отклоняется с уровнем значимости .

Вариация зависимой переменной и коэффициент детерминации.

Обозначим

– значения, предсказанные с помощью

функции регрессии.

– значения, предсказанные с помощью

функции регрессии.

Оказывается,

доля

вариации значений

доля

вариации значений

,

обусловленной регрессией (т. е. доля

закономерной изменчивости в общей

изменчивости).

,

обусловленной регрессией (т. е. доля

закономерной изменчивости в общей

изменчивости).

Статистика R2 = Rss / Tss = 1 Ess / Tss называется коэффициентом детерминации.

Если

R2

= 0, это означает, что регрессия ничего

не дает, т. е. знание х

не улучшает предсказания для y

по сравнению

с тривиальным .

Другой крайний случайR2

= 1 означает точную подгонку: все точки

наблюдений лежат на регрессионной

прямой. Чем ближе к 1 значение R2

, тем лучше качество подгонки.

.

Другой крайний случайR2

= 1 означает точную подгонку: все точки

наблюдений лежат на регрессионной

прямой. Чем ближе к 1 значение R2

, тем лучше качество подгонки.

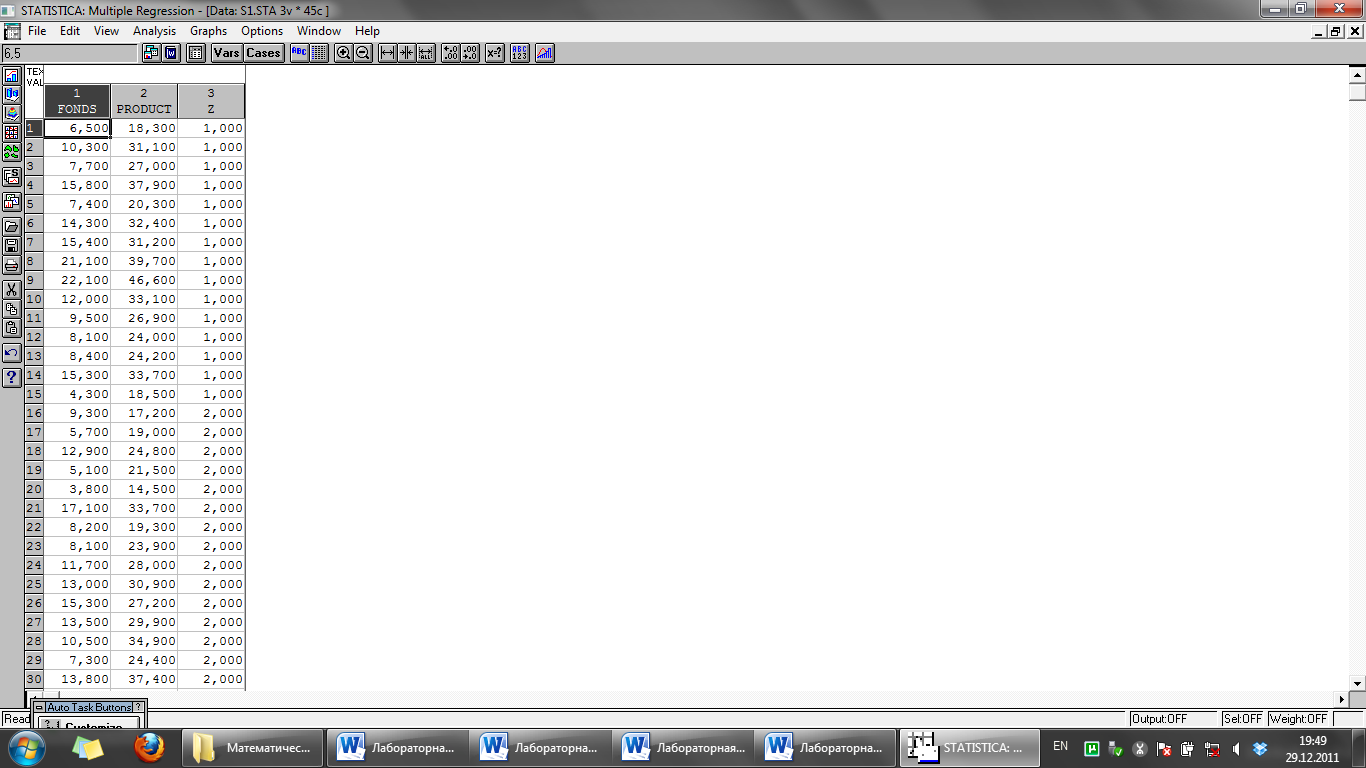

Пример 1.

В таблице ниже приведены данные по 45 предприятиям легкой промышленности по статистической связи между стоимостью основных фондов (fonds, млн. руб.) и средней выработкой на 1 работника (product, тыс. руб.). Вспомогательный признак (z): 1 – федеральное подчинение, 2 – муниципальное.

S1.sta

|

fonds |

product |

z |

fonds |

product |

z |

fonds |

product |

z |

|

6,5 |

18,3 |

1 |

9,3 |

17,2 |

2 |

10,4 |

21,4 |

2 |

|

10,3 |

31,1 |

1 |

5,7 |

19,0 |

2 |

10,2 |

23,5 |

2 |

|

7,7 |

27,0 |

1 |

12,9 |

24,8 |

2 |

18,0 |

31,1 |

2 |

|

15,8 |

37,9 |

1 |

5,1 |

21,5 |

2 |

13,8 |

43,2 |

2 |

|

7,4 |

20,3 |

1 |

3,8 |

14,5 |

2 |

6,0 |

19,5 |

2 |

|

14,3 |

32,4 |

1 |

17,1 |

33,7 |

2 |

11,9 |

42,1 |

2 |

|

15,4 |

31,2 |

1 |

8,2 |

19,3 |

2 |

9,4 |

18,1 |

2 |

|

21,1 |

39,7 |

1 |

8,1 |

23,9 |

2 |

13,7 |

31,6 |

2 |

|

22,1 |

46,6 |

1 |

11,7 |

28,0 |

2 |

12,0 |

21,3 |

2 |

|

12,0 |

33,1 |

1 |

13,0 |

30,9 |

2 |

11,6 |

26,5 |

2 |

|

9,5 |

26,9 |

1 |

15,3 |

27,2 |

2 |

9,1 |

31,6 |

2 |

|

8,1 |

24,0 |

1 |

13,5 |

29,9 |

2 |

6,6 |

12,6 |

2 |

|

8,4 |

24,2 |

1 |

10,5 |

34,9 |

2 |

7,6 |

28,4 |

2 |

|

15,3 |

33,7 |

1 |

7,3 |

24,4 |

2 |

9,9 |

22,4 |

2 |

|

4,3 |

18,5 |

1 |

13,8 |

37,4 |

2 |

14,7 |

27,7 |

2 |

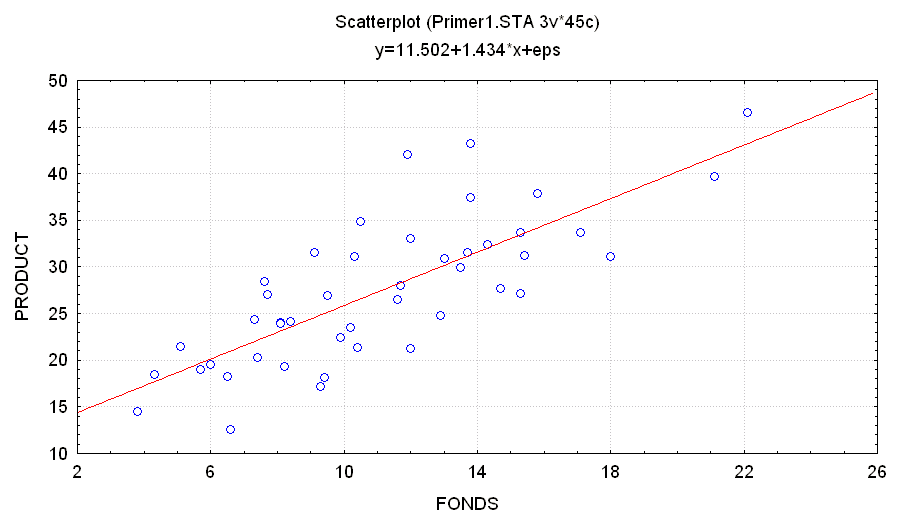

Построим диаграмму рассеяния, чтобы убедиться, что предположение линейности регрессионной зависимости не лишено смысла:

G1 1.stg

Наблюдаем

диаграмму рассеяния с подобранной

прямой регрессии, параметры которой

отражены в ее заголовке.

отражены в ее заголовке.

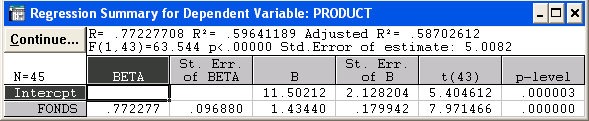

Выполним регрессионный анализ (зависимая переменная – product, независимая переменная – fonds).

Полученные результаты:

–коэффициент

детерминации.

–коэффициент

детерминации.Гипотеза о нулевом значении наклона отклоняется с высоким уровнем значимости

.

. –ошибка

прогноза выработки по фондам;

–ошибка

прогноза выработки по фондам;В – значения оценок неизвестных коэффициентов регрессии;

St. Err. of B – стандартные ошибки оценки коэффициентов;

t – значение статистики Стьюдента для проверки гипотезы о нулевом значении коэффициента;

p-level – уровень значимости отклонения этой гипотезы.

В данном случае, поскольку значения p-level очень малы (меньше 10-4), гипотезы о нулевых значениях коэффициентов отклоняются с высокой значимостью. Итак, имеем регрессию:

product = 11.5 + 1.43 fonds,

Значение

коэффициента детерминации R2

= 0.597 достаточно

велико (доля R

= 0.77 всей

изменчивости объясняется вариацией

фондов). Уравнение регрессии показывает,

что увеличение основных фондов на 1 млн

руб. приводит к увеличению выработки 1

работника в среднем на

тыс. руб.

тыс. руб.

Для

удобства интерпретации параметра

пользуются коэффициентом эластичности

пользуются коэффициентом эластичности ,

который показывает среднее изменение

(в долях или %) зависимой переменнойy

при изменении

фактора х.

,

который показывает среднее изменение

(в долях или %) зависимой переменнойy

при изменении

фактора х.

Построим регрессию выработки по фондам для более однородной совокупности – для предприятий федерального подчинения (

).

).

G1 2.stg

Коэффициент детерминации увеличился с 0.597 до 0.897, значение S уменьшилось с 5.01 до 2.68. Следовательно, подгонка улучшилась.