Курсовой_Спецглавы математики

.docФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

ТУСУР.

КАФЕДРА: АОИ.

КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ

СПЕЦГЛАВЫ МАТЕМАТИКИ

ВЫПОЛНИЛ:

ПРОВЕРИЛ ПРЕПОДАВАТЕЛЬ:

г. Нефтеюганск 2007г.

Временной ряд: объем исходящих местных телефонных соединений (в минутах)

Рассчитаем показатели динамики и представим их графически.

|

|

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

|

Объем исх соед (в минутах) |

154 |

296 |

244 |

90 |

54 |

256 |

196 |

240 |

298 |

|

Абсолютный прирост Ai=yi - yi-1 |

0 |

142 |

-52 |

-154 |

-36 |

202 |

-60 |

44 |

58 |

|

Коэффициэнт роста K=yi / yi-1 |

0 |

1,92 |

0,82 |

0,37 |

0,60 |

4,74 |

0,77 |

1,22 |

1,24 |

|

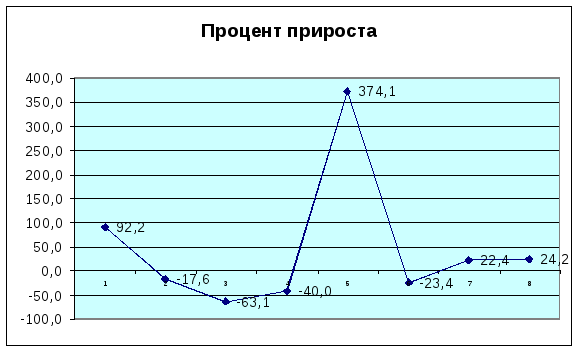

Процент прироста Ti=(Ai/yi-1)100% |

0 |

92,2 |

-17,6 |

-63,1 |

-40,0 |

374,1 |

-23,4 |

22,4 |

24,2 |

|

Значение 1% прироста Пi=Ai/Ti |

0 |

1,54 |

2,96 |

2,44 |

0,9 |

0,54 |

2,56 |

1,96 |

2,4 |

Уровень динамики по месяцам представим на диаграмме

Чтобы сгладить влияние случайных факторов, рассмотрим усредненные данные:

В нашем моментном ряду промежутки времени равны, поэтому

Средний

абсолютный прирост

(142-52-154-36+202-60+44+58)=18

мин

(142-52-154-36+202-60+44+58)=18

мин

Средний

коэффициент роста

![]() 1,09

1,09

Средний

темп роста

![]() =(1,09-1)100= 9 мин

=(1,09-1)100= 9 мин

Выравнивание динамического ряда проведем с помощью среднего абсолютного прироста

![]()

![]() ,

,

X0=154+18*0=154

X1=154+18*1=172

X2=154+18*2=190

X3=154+18*3=208

X4=154+18*4=226

X5=154+18*5=244

X6=154+18*6=262

X7=154+18*7=280

X8=154+18*8=298

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

154 |

172 |

190 |

208 |

226 |

244 |

262 |

280 |

298 |

Проанализируем поведение временного ряда и укажем компоненты, которые следует включить в модель.

Проверим гипотезу о существовании тренда. Рассмотрим критерий Фостера- Стюарта.

Основная гипотеза Н0: тренда нет, колебания ВР чисто случайны.

Альтернативная гипотеза Н1: тренд есть

Для ряда наблюдений х0, х1, …, хn-1 обозначим

1 , x1> xt-1, xt>xt-2,…, xt>x0

![]()

0, если хотя бы одно неравенство нарушено;

1 , x1> xt-1, xt>xt-2,…, xt>x0

![]()

0, если нет

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

154 |

296 |

244 |

90 |

54 |

256 |

196 |

240 |

298 |

|

Ut |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Lt |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

1 |

|

Ut-lt |

-1 |

0 |

0 |

0 |

-1 |

0 |

-1 |

-1 |

Рассмотрим

статистику

![]() =

(-1+0+0+0-1+0-1-1)= -4. Эта статистика имеет

распределение Стьюдента:

=

(-1+0+0+0-1+0-1-1)= -4. Эта статистика имеет

распределение Стьюдента:

![]()

= -2,2

![]()

= 1,82

Если

наблюдаемое значение статистики попадает

в критическую область, основная гипотеза

отвергается. В нашем случае

![]() ,

т.е.

,

т.е.

![]() попадает

в критическую область, значит, принимаем

гипотезу Н1: тренд есть.

попадает

в критическую область, значит, принимаем

гипотезу Н1: тренд есть.

При построении модели ВР в качестве тренда подберем гладкую медленно меняющуюся функцию времени.

Проверим гипотезу о наличии периодической составляющей:

Основная гипотеза Н0 : колебания случайны.

Альтернативная гипотеза Н1 : есть периодическая составляющая.

Проверим гипотезу с помощью критерия поворотных точек.

Дан ряд наблюдений х0, х1, …, хn Назовем точку хi поворотной, если выполняется одно из двух условий:

|

Xi>Xi-1 |

или |

Xi<Xi-1 |

|

Xi>Xi+1 |

|

Xi<Xi+1 |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

154 |

296 |

244 |

90 |

54 |

256 |

196 |

240 |

298 |

X1 = 296- пик

X4 = 54- впадина

X5 = 256- пик

X6 = 196 – впадина

Рассмотрим случайную величину

1, если xi

– поворотная точка

1, если xi

– поворотная точка

![]()

0,

если нет

![]()

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

154 |

296 |

244 |

90 |

54 |

256 |

196 |

240 |

298 |

|

|

1 |

0 |

0 |

1 |

1 |

1 |

0 |

|

По

результатам наблюдений вычисляем

экспериментальное значение статистики

– количество поворотных точек -

![]()

Математическое ожидание статистики М(П) = 2/3 (n-1) = 2/3 (8-1) = 14/7 =4,7

Так

как Пнабл![]() М(П),

то принимаем основную гипотезу: колебания

случайны.

М(П),

то принимаем основную гипотезу: колебания

случайны.

Распределение статистики П асимптотически нормально с параметрами М(П) =2/3 (n-1) = 4,7 и

![]() 1,28,

т.е

1,28,

т.е

![]()

![]()

Анализ остатков временного ряда

Основная

гипотеза Н0:

остатки

![]() случайны, Н1:

есть зависимость между остатками ВР

случайны, Н1:

есть зависимость между остатками ВР

Зададим последовательность остатков временного ряда

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

yi |

154 |

296 |

244 |

90 |

54 |

256 |

196 |

240 |

298 |

|

Xi |

154 |

172 |

190 |

208 |

226 |

244 |

262 |

280 |

298 |

|

|

0 |

124 |

54 |

-118 |

-172 |

12 |

-66 |

-40 |

0 |

|

знаки |

+ |

- |

- |

- |

+ |

- |

+ |

+ |

|

Определим

знаки разностей

![]() при

при

![]() и запишем их в виде последовательности

+ и - . Получили последовательность

+ - - - + - + +, содержащую 5 серий подряд

идущих одинаковых знаков.

и запишем их в виде последовательности

+ и - . Получили последовательность

+ - - - + - + +, содержащую 5 серий подряд

идущих одинаковых знаков.

Обозначим S=5 общее количество серий, а Кmax= 3 – протяженность самой длинной серии.

Остатки случайны, если

![]()

![]() ,

,

![]() -

критическая точка (С0,05=1,96,

С0,01=

2,57)

-

критическая точка (С0,05=1,96,

С0,01=

2,57)

5,

n

5,

n![]()

К0(n) = 6, 26<n<153

7, 153<n< 1000

В нашем случае n = 8 , значит, К0(8) = 5

S = 5 >

= 5 >

![]()

![]()

Два

условия выполнены, значит, основная

гипотеза принимается, т.е. остатки

![]() случайны.

случайны.

Таким образом, в модель временного ряда включаем тренд. Для построения тренда используем функцию y= b0+b1x

Коэффициенты уравнений подберем по экспериментальным данным методом наименьших квадратов

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

36 |

|

Y |

154 |

296 |

244 |

90 |

54 |

256 |

196 |

240 |

298 |

1674 |

|

X2 |

0 |

1 |

4 |

9 |

16 |

25 |

36 |

49 |

64 |

204 |

|

XY |

0 |

296 |

488 |

270 |

216 |

1280 |

1176 |

1680 |

2384 |

7790 |

36

b1+

8 b0

= 1674

36

b1+

8 b0

= 1674

204 b1 + 36b0 = 7790 , решение системы b1=6,1 , b0=181,8

Таким образом, уравнение тренда имеет вид y = 181,8 + 6,1 x

|

X |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

y |

182 |

188 |

194 |

200 |

206 |

212 |

218 |

225 |

231 |

Оценим качество моделирования по критерию

,

где

,

где

![]()

![]()

k =2 - количество коэффициентов в уравнении регрессионной модели.

,

таким образом, отвергается гипотеза

Н0:

,

таким образом, отвергается гипотеза

Н0:

![]() о незначимой разнице между общей и

остаточной дисперсией, т.е. рассматриваемая

модель адекватна

о незначимой разнице между общей и

остаточной дисперсией, т.е. рассматриваемая

модель адекватна

Для прогнозирования ВР воспользуемся методом экспоненциального сглаживания.

Этот

метод позволяет придавать больший вес

относительно недавним наблюдениям,

регулируя его с помощью параметра

![]() ,

подбираемого экспериментально

,

подбираемого экспериментально

St

=

![]() *Xt

+ (1-

*Xt

+ (1-![]() )*St-1

)*St-1

Результаты применения метода экспоненциального сглаживания

-

0.5

0.33

0.25

апрель

154

154

154

154

май

296

225

201

190

июнь

244

235

215

203

июль

90

162

174

175

август

54

108

134

145

сентябрь

256

182

174

172

октябрь

196

189

182

178

ноябрь

240

215

201

194

декабрь

298

256

233

220

Эти данные можно представить в графической форме:

Результаты

экспоненциального сглаживания могут

быть использованы для краткосрочных

прогнозов на один шаг вперед по временной

шкале. Так, для представленных данных

можно сделать прогноз объема

исходящих местных телефонных соединений

(в минутах) на январь.

Поскольку при прогнозировании используют

высокие значения коэффициента

сглаживания![]() ,

то мы можем воспользоваться уже

рассчитанными значениями при

,

то мы можем воспользоваться уже

рассчитанными значениями при

![]() = 0.5.

= 0.5.

Прогнозным значением на 1 период вперед будет сглаженное значение в последней точке ряда и таким образом объем исходящих местных телефонных соединений (в минутах) в январе равен сглаженному значению декабря, т.е. 256 минут

Рассмотрим 2/3 данного временного ряда и построим прогноз на оставшуюся часть ряда

-

0.5

0.33

0.25

апрель

154

154

154

154

май

296

225

201

190

июнь

244

235

215

203

июль

90

162

174

175

август

54

108

134

145

сентябрь

256

182

174

172

ср. знач

182

178

175

173

Прогнозом на

оставшуюся часть ряда будет являться

сглаженное значение в

последней точке ряда и таким образом

объем исходящих местных телефонных

соединений (в минутах) в октябре, ноябре

и декабре равен сглаженному значению

сентября при

![]() = 0,5 , т.е. 182 минуты

= 0,5 , т.е. 182 минуты

Прогноз может быть построен с помощью модели линейного роста, например, следующего вида

![]() , где

, где

![]() -текущие

оценки коэффициентов модели в момент

времени t;

-текущие

оценки коэффициентов модели в момент

времени t;

![]() -

период упреждения прогноза.

-

период упреждения прогноза.

В качестве начальных значений оценок коэффициентов модели можно взять средние значения ряда.

Оценки коэффициентов модели рассчитаем по формулам

![]()

![]()

Результат расчетов:

![]() 212

212

![]() 25,

25,

тогда прогноз на октябрь y = 212+1*25= 237

на ноябрь y = 212+2*25 = 262

на декабрь y = 212+3*25 = 287.

Сравнив полученный прогноз со значениями исходящих звонков в минутах с данными в последней трети динамического ряда, а именно 196, 240, 298, приходим к выводу, что построенная модель может давать прогноз с небольшими ошибками.

Для визуального сравнения построим в одних осях графики данного ВР, выравненного ВР, тренда и прогноза на последнюю треть ряда.