Заключение

На каждом из этапов своего развития потребительский кредит играл определенную роль. Так, в дореволюционной России потребительский кредит использовался земледельческим населением для непроизводительных целей: на личные расходы, уплату долгов. В тот период российским государством ставилась задача выравнивания уровня доходов крестьянских хозяйств за счет предоставления ссуд малообеспеченным слоям населения.

В годы уже советской власти, в годы НЭПа, продажа товаров населению в рассрочку осуществлялась в период зарождения новых товарно-денежных отношений. С рассрочкой платежа отпускались продукты питания и предметы первой необходимости, причем в условиях их строго дефицита и нехватки. Это служило одним из средств расширения государственной торговли и вытеснению частников из хозяйственного оборота.

В конце 50-х начале 60-х годов продажа товаров в кредит происходила в период расширения товарно-денежных отношений и устойчивости денежного обращения в стране. В этот период стала осуществляться продажа в кредит исключительно товаров длительного пользования, накопившихся в торговле в достаточных размерах. В этот период потребительский кредит возник как средство расширения емкости неходовых товаров.

В 60-е годы причиной возникновения продажи товаров в кредит явилось расширение производства товаров народного потребления и насыщение ими розничной торговли, а с ругой стороны, существовало нарушение соответствия между покупательным фондом населения на широкий круг непродовольственных товаров и ценами на них, что вызвало замедление розничного товарооборота и увеличение товарных запасов в торговле.

Продажа товаров с рассрочкой платежа в 80-х годах показала, что при достаточно высоком платежеспособном спросе населения потребительский кредит являлся, прежде всего, одним из экономических средств ускорения реализации образовавшихся в торговой сети сверхнормативных товарных запасов.

В конце 80-х начале 90-х годов в торговле товарами народного потребления сложилось напряженное положение, связанное с сокращением импорта промышленных товаров и недостатком товаров отечественного производства. Это привело к резкому сокращению продажи товаров в кредит с рассрочкой платежа. Но большое распространение получили услуги различных служб проката.

С 1991 года жизненный уровень большей части населения был очень низок, что привело к сокращению спроса населения на относительно дорогостоящие промышленные товары и услуги. Невысокий платежеспособный спрос населения на промышленные товары вызвал сложности в их реализации. Это заставило торговые организации осуществлять продажу товаров в кредит. Этот период характеризуется также усилением спроса населения на услуги ломбардов.

Сложившиеся тенденции по развитию сектора потребительского кредитования в настоящее время следует оценить позитивно. Действительно, розничный банковский бизнес в целом, и сектор кредитования особенно, является одним из наиболее привлекательных направлений в России на фоне повышения доверия населения к банковской системе, роста денежных доходов и снижения доходности по ряду других направлений банковского бизнеса. Очевидно, что, несмотря на высокие темпы роста розничного кредитования в России, потенциал данного сегмента остается огромным. Кроме того, наблюдаются активные процессы усиления конкуренции в данной области, что создает дополнительный импульс для развития. Таким образом, в ближайшие несколько лет наиболее вероятным представляется сохранение высоких тенденций развития данного направления банковского бизнеса.

Однако у банков может возникнуть ряд проблем в данном направлении, среди которых следует выделить, например, проблемы риска при существенном увеличении кредитного портфеля российских банков. Поэтому создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране.

При наличии хорошо подготовленных современным технологиям кадров и надежных систем по управлению рисками развитие рынка потребительского кредитования положительно отразится не только на банковском секторе, но также внесет большой вклад в российскую экономику в целом, и, значит, положительно отразится на жизненном уровне населения нашей страны.

Список литературы:

Б.И. Соколов, В.В. Иванов «Деньги. Кредит. Банки», М., 2003

Э.Я. Брегель. «Денежное обращение и кредит капиталистических стран», www.orel.rsl.ru

К.В. Щиборщ - "Банковские Технологии", № 7-8 2000

В.А. Черненко «Потребительский кредит в Российской Федерации», Спб., 2002

В.А. Черненко «Кредитование населения в России», Спб., 1999

В.А. Черненко «Развитие потребительского кредита в СССР», Л., 1991

В.С. Захаров «Потребительский кредит в СССР», М., 1986

www.bkg.ru, аналитический сайт

Журнал «Коммерсант – деньги», № 49 от 15.12.2003 г.

www.domotehnika.biz, публикации от мая 2003 г., статья «Россиянам уготована жизнь в кредит», Часть 1,2.

www.directorinfo.ru, электронная версия журнала «Директор–инфо», №4,2002 г.

www.ress.ru, «РЭО Вестник», еженедельный аналитический обзор событий, выпуск № 116 от 20,02,2004 г.

Журнал «Профиль», № 46 от 08.12.2003, № 48 от 22.12.2003, №04 от 02.02.2004, №05 от 09.02.2004, №08 от 01.03.2004, № 09 от 08.03.2004г.

www.credits.ru

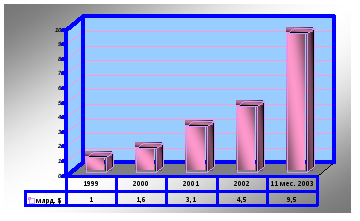

Р ис.

1.

Тенденции развития потребительского

кредитования в России

ис.

1.

Тенденции развития потребительского

кредитования в России

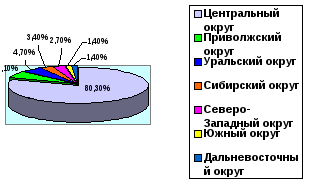

Р ис.

2.

Региональная

структура потребительского кредитования

в России на конец 2003 года.

ис.

2.

Региональная

структура потребительского кредитования

в России на конец 2003 года.

|

Условия открытия и обслуживания кредитных карт |

|

Условия открытия и обслуживания кредитных карт | |||||

|

Таблица 1. |

|

|

|

|

|

|

Банк |

Платежная система |

Вид карты |

Стоимость открытия// |

Обязательная часть |

Процентная ставка(% годовых) |

|

|

|

|

годового обслуживания ($) |

кредита для погашения (в месяц) |

для рублевых//валютных кредитов |

|

Абсолют Банк |

VISA |

Classic |

0//25 |

10% от кредитного лимита |

24//18 |

|

|

|

Gold |

0//75 |

15% от кредитного лимита |

20//15 |

|

"Альфа-Банк Экспресс" |

MasterCard |

Classic |

10//5 |

10% |

15//10 |

|

|

|

Cirus/ Maestro |

5//5 |

10% |

|

|

|

|

Gold |

20//11 |

10% |

|

|

|

|

Platinum |

100//20 |

10% |

|

|

Дельта Банк |

VISA |

Classic |

35 |

15% задолженности, превышающей $10 |

18 |

|

|

|

Gold |

150 |

15% задолженности, превышающей $100 |

15 |

|

Первое О.В.К. |

VISA |

Electron |

22,5 |

|

29//19 |

|

|

|

Classic |

26 |

10% от кредитного лимита |

|

|

|

|

Business |

61,5 |

|

|

|

|

|

Gold |

66,5 |

|

|

|

Пробизнесбанк |

MasterCard |

Mass |

5 |

индивидуально |

14 |

|

|

|

Gold |

1 |

14 | |

|

"Русский стандарт" |

MasterCard |

Standard |

25//800 руб. |

5% от кредитного лимита |

29//15 |

|

|

|

"Русский стандарт" |

0 |

29 | |

|

Росбанк |

VISA |

Gold |

90//70 |

100% |

22//13,5 |

|

|

|

Platinum |

250//200 |

| |

|

"Раффайзенбанк Австрия" |

VISA |

Classic |

30 |

10% от кредитного лимита |

15 |

|

|

|

Gold |

150 |

| |

|

Ситибанк |

MasterCard |

Standard |

0//950 руб. |

10% от суммы общей задолженности |

24 |

|

|

|

Gold |

0//1950 руб. |

| |

|

ПРЕДЛОЖЕНИЯ ПО ВЫДАЧЕ КРЕДИТА НА ПОКУПКУ АВТОМОБИЛЯ |

| ||||

|

Таблица 2. |

|

|

|

|

|

|

банк-кредитор |

минимальная/максимальная |

первоначальный взнос |

процентная ставка |

срок предоставления |

срок рассмотрения |

|

|

сумма кредита ($) |

(% от стоимости автомобиля) |

(% годовых) |

кредита (в месяцах) |

заявки (дни) |

|

АКБ "Союз" |

5000 /100 000 |

20 |

9--9,9 |

3--36 |

2 |

|

Банк "Авангард" |

5000 /100 000 |

10 |

9--12 |

12--36 |

3 |

|

Внешторгбанк |

от 1 000 |

30 |

11,5--12,5 |

6--36 |

не более 2 недель |

|

Первое О.В.К. |

5 000 /20 000 |

10 |

15 |

6--24 |

30 мин. |

|

Гута-банк |

2 000 /60 000 |

30 |

9--11 |

0--36 |

3--5 |

|

Международный Московский Банк |

7 000 / 50 000 |

30 |

9--11 |

6--36 |

3--5 |

|

Международный Промышленный банк |

5000 / 100 000 |

индивидуально |

12--14 |

6--36 |

3--5 |

|

ТрансКредитБанк |

3 000 / 60 000 |

30 |

10 |

6--36 |

3 |

|

"Раффайзенбанк Австрия" |

5 000 / 50 000 |

30 |

9--12 |

12--36 |

3--5 |

|

Собинбанк |

от 4 000 |

20 |

11--14 |

12--48 |

1 |

|

Проибизнесбанк |

от 2 000 |

20 |

13--15 |

3--48 |

15--20 мин. |

1

Э.Я. Брегель. "Денежное обращение и кредит капиталистических стран"> Глава 3. Ссудный капитал и кредит

2 Щиборщ К.В.- "Банковские Технологии", № 7-8 2000