18. Оценка параметров уравнения множественной регрессии.

Параметры уравнения множественной регрессии оцениваются МНК.

Для отыскания параметров сроится система нормальных уравнений.

y = a +

+

+

+

+

+ … +

+ … +

Тогда система нормальных уравнений принимает следующий вид:

∑y = na +

+

+

+

+

+

… +

+

… +

∑y ∙

=

=

+

+

+

+ ∙

∙ +

+

∙

∙ + … +

+ … +

∙

∙

∑y ∙

=

+

+

∙

+

∙

+

+

+

∙

+ … +

∙

+ … +

∙

∙

…

∑y ∙

=

+

∙

+

∙

+

∙

+ … +

+

∙

+

∙

+

∙

+ … +

Эту систему можно записать в следующем виде:

А

= (a;

;

;

;

;

)

)

Y=

Х = А ∙ У А = У ∙

Если функция степенная, или другая нелинейная, то её сначала линеализуют, а затем применяют МНК.

19. Стандартизованный коэффициент регрессии

Стандартизованный

коэффициент регрессии  ,

используют для сравнения влияния на

зависимую переменную различных

объясняющих переменных. Он показывает,

на сколько величин sy изменится

в среднем зависимая переменная y при

увеличении только i-ой

переменной на

,

используют для сравнения влияния на

зависимую переменную различных

объясняющих переменных. Он показывает,

на сколько величин sy изменится

в среднем зависимая переменная y при

увеличении только i-ой

переменной на ![]() .

.

Построение модели множественной регрессии в стандартизированном или нормированном масштабе означает, что все переменные, включенные в модель регрессии, стандартизируются с помощью специальных формул.

Посредством процесса стандартизации точкой отсчёта для каждой нормированной переменной устанавливается её среднее значение по выборочной совокупности. При этом в качестве единицы измерения стандартизированной переменной принимается её среднеквадратическое отклонение .

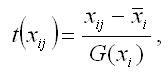

Факторная переменная х переводится в стандартизированный масштаб по формуле:

где xij – значение переменной xjв i-том наблюдении;

G(xj) – среднеквадратическое отклонение факторной переменной xi;

![]()

Результативная переменная у переводится в стандартизированный масштаб по формуле:

где G(y) – среднеквадратическое отклонение результативной переменной у.

Если между исследуемыми переменными в исходном масштабе является линейной, то процесс стандартизации не нарушает этой связи, поэтому стандартизированные переменные будут связаны между собой линейно:

Неизвестные коэффициенты данной функции можно определить с помощью классического метода наименьших квадратов для линейной модели множественной регрессии. В этом случае минимизируется функционал F вида:

В результате минимизации данного функционала получим систему нормальных уравнений, переменными в которой будут являться парные коэффициенты корреляции между факторными и результативной переменной. Такой подход основывается на следующем равенстве:

Система нормальных уравнений для стандартизированной модели множественной регрессии имеет вид:

20. Множественная корреляция

Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, или, иначе, оценивает тесноту совместного влияния факторов на результат.

Независимо от формы связи показатель множественной корреляции может быть найден как индекс множественной корреляции:

=

=

-общая

дисперсия результативного признака;

-общая

дисперсия результативного признака;

-

остаточная дисперсия для уравнения у

= f(x1,x2,

… ,xp).

-

остаточная дисперсия для уравнения у

= f(x1,x2,

… ,xp).

Методика построения индекса множественной корреляции аналогична построению индекса корреляции для парной зависимости. Границы его изменения те же: от 0 до 1, чем ближе его значение к 1, тем теснее связь результативного признака со всем набором исследуемых факторов. Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции:

(1=1,p)

(1=1,p)

При правильном включении факторов в регрессионный анализ величина индекса множественной корреляции будет существенно отличаться от индекса корреляции парной зависимости. Если же дополнительно включенные в уравнение множественной регрессии факторы третьестепенны, то индекс множественной корреляции может практически совпадать с индексом парной корреляции. Отсюда ясно, что, сравнивая индексы множественной и парной корреляции, можно сделать вывод о целесообразности включения в уравнение регрессии того или иного фактора.

Можно воспользоваться следующей формулой индекса множественной корреляции: