Тема 3 Анализ эффективности использования материальных, трудовых и финансовых ресурсов

Анализ обеспеченности предприятия основными средствами производства

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в, необходимом количестве и ассортименте и более полное и эффективное их использование. Задачи анализа:

• определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям;

м установить причины изменения их уровня;

рассчитать влияние использования основных средств на объем производства продукции и другие показатели;

изучить степень использования производственной мощности предприятия и оборудования;

выявить резервы повышения интенсивности и эффективности использования основных средств.

Анализ обычно начинается с изучения наличия основных средств, их динамики и структуры. Основные средства предприятия делятся на промышленно-производственные и непромышленные, а также средства непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные средства. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть основных средств, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления резервов повышения эффективности использования основных средств на основе оптимизации их структуры. Большой интерес при этом представляет соотношение активной и пассивной частей, силовых и рабочих машин, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации, рассчитывается средний возраст оборудования.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными средствами производства (ОСП), являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных основных средств к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда).

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи.

Анализ интенсивности и эффективности использования основных средств

В условиях рыночной экономики и конкуренции успешно функционируют те производители, которые эффективно используют свои ресурсы, в частности основные средства производства. От интенсивности и эффективности использования основных Средств зависит доходность капитала и многие показатели деятельности предприятия

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

фондорентабелъность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

фондоотдача основных средств (отношение стоимости/произведенной продукции к среднегодовой стоимости основных средств);

фондоотдача активной части основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости основных средств производственного назначения к стоимости произведенной продукции за отчетный период);

относительная экономия основных фондов:

![]()

где ОСП0, ОСП — соответственно среднегодовая стоимость основных средств в базисном и отчетном годах; i —индекс объема валового производства продукции.

При расчете среднегодовой стоимости ОСП учитываются не только собственные, но и арендуемые основные средства и не включаются находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения их величины.

Наиболее

обобщающим показателем эффективности

использования основных средств является

рентабельность капитала, вложенного в

основные средства. Ее

уровень зависит не только от фондоотдачи,

но и от рентабельности продаж, а также

от доли реализованной продукции в общем

ее выпуске. Взаимосвязь этих показателей

можно представить следующим образом:

![]()

Одним из важнейших условий выполнения плана производства, увеличения выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависят эффективность работы, выполнение всех технико-экономических показателей, доводимых трудовому коллективу. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на промышленном предприятии.

Однако прежде чем приступить к анализу использования рабочего времени, необходимо изучить укомплектование предприятия (объединения) необходимыми кадрами работников соответствующих специальностей и квалификации. Рациональное использование рабочих кадров является непременным условием, обеспечивающим бесперебойность производственного процесса и успешное выполнение производственных планов я хозяйственных процессов.

Для анализа обеспеченности эффективного использования рабочей силы применяется статистическая форма № 1-т.

У предприятия обеспеченность трудовыми ресурсами характеризуется данными по составу персонала, которые группируются в аналитической таблице.

В процессе анализа необходимо изучить изменение структуры персонала производственного подразделения.

В процессе анализа изучается соотношение между основными и вспомогательными рабочими, устанавливается тенденция изменения этого соотношения, и если оно не в пользу основных рабочих, то необходимо осуществить мероприятия по устранению негативной тенденции.

Влияние

изменения удельного веса основных

рабочих в общей их численности на

выработку продукции одним работающим

определяется по формуле

![]()

где Уо , У - удельный вес основных рабочих в общей их численности по плану (базисный) и отчету; b - среднегодовая выработка одного основного рабочего по плану.

Сокращение численности вспомогательных рабочих достигается за счет концентрации и специализации вспомогательных paбот: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих и т.д.

Наряду с количественным обеспечением изучается качественный состав рабочих, который характеризуется общеобразовательным, профессионально-квалификационным уровнями, половозрастной и внутрипроизводственной структурами.

Анализ профессионального и квалификационного уровня рабочих производится путем составления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху и предприятию сравниваются плановый и фактический средние тарифные разряды работ и рабочих, которые определяются по формуле.

где Р - средний тарифный разряд; Р - i-й разряд; Т, - численность' рабочих 1-го разряда.

Плановый средний тарифный разряд отражает примерный уровень квалификации рабочих, необходимый для выполнения работ определенной сложности.

Наиболее ответственным этапом в анализе обеспеченности предприятия рабочими является изучение их движения.

Высокая текучесть рабочей силы отрицательно сказывается на эффективности работы предприятия для этого составляется аналитическая таблица в которой в динамике рассматриваются такие показатели как принято на предприятие, выбыло (с группировкой причин выбытия), рассчитываются коэффициенты оборота по приему, по выбытию, коэффициенты текучести.

Тщательному изучению должно подвергнуться выбытие работников за нарушение трудовой дисциплины, так как это связано с нерешенными социальными проблемами и в первую очередь с таким социальным злом, как пьянство, хищение и т.п..

Итак, показатели обеспеченности предприятия (объединения) работниками еще не характеризуют степень их использования и, естественно, не могут являться факторами, непосредственно влияющими на объем выпускаемой продукции. Выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определяемого количеством рабочего времени, от эффективности общественного труда, его производительности. Поэтому необходимо изучить эффективность использования рабочего времени трудового коллектива предприятия (объединения).

В процессе анализа использования рабочего времени на предприятии (объединении) следует проверить обоснованность производственных заданий, изучить уровень их выполнения, установить целесообразность выполнения отдельных видов работ, выявить потери рабочего времени, установить их причины, наметить пути дальнейшего улучшения использования рабочего времени, разработать необходимые мероприятия.

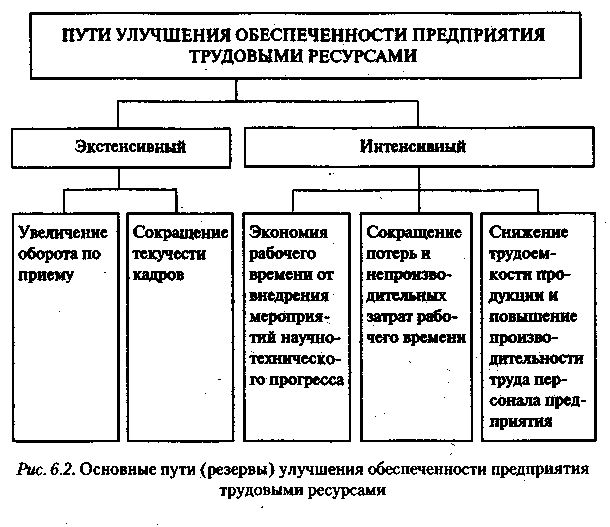

Под резервами роста производительности труда следует понимать имеющиеся, но еще не использованные возможности экономии затрат общественного труда (живого и овеществленного) за счет наилучшего использования всех факторов роста производительности труда; иными словами это разница между достигнутым и максимально возможным уровнем производительности труда.

Резервы роста производительности труда имеют вполне определенный, конкретный характер и как таковые различаются по времени и месту их возникновения.

Резервы обусловлены действием всей совокупности взаимосвязанных факторов роста производительности труда на предприятии, где они выявляются и реализуются. Подобно тому как все множество факторов подразделяется (условно) на две большие группы, связанные с использованием средств производства и зависящие от рабочей силы, резервы также делятся на аналогичные две группы.

В соответствии с указанным разграничением внутрипроизводственные резервы подразделяются на резервы снижения трудоемкости продукции и резервы лучшего использования совокупного рабочего времени. Правомерность такой классификации вытекает из сущности показателя производительности труда, определяемого как отношение фонда рабочего времени и фактической трудоемкости единицы изделия.

Итак, дальнейший рост выработки продукции на одного работающего зависит от:

внедрения мероприятий по НТП;

сокращения общих потерь рабочего времени - целодневных и внутрисменных;

совершенствования структуры рабочих кадров и производства продукции.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материльно-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

Зотек = Инт х Рсут

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной (

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

а) количества заготовленного сырья и материалов (3);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

![]()

По этой же модели можно рассчитать и резервы роста выпуска продукции за счет увеличения количества сырья, сокращения его отходов и расхода на единицу продукции.

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д.