Бақылау сұрақтары:

Қаржылық талдауды қандай себепке байланысты өткізу қажет?

Қаржылық талдаудың негізгі мақсаты неде тұрады?

Қаржылық талдау қандай ғылыми пәннің құрамдас элементі болып саналады?

Қаржылық менеджмент дегеніміз не?

Ішкі экономикалық ортаның диагностикасы деген не?

Сыртқы ортаның талдауы қандай параметрлермен жүргізіледі?

Қаржылық және басқару талдаудың өзара байланыстары қалай орындалады?

Сыртқы қаржылық талдаудың ерекшеліктері қандай?

Сыртқы қаржылық талдау қандай бағыттар бойынша жүргізіледі?

Басқару талдаудың ерекшеліктері қандай?

Қазіргі тәжірибеде қаржылық талдаудың қандай негізгі әдістері қолданылады?

Қаржылық талдаудың әрбір әдісіне сипаттама беріңіздер

Инвестициялық капитал дегеніміз не?

Тақырып 2. Кәсіпорындар табысын талдаудың мәні және міндеттері

Қаржылық нәтижелердің құрылымын және динамикасын талдау

Маржиналды табыстың құрамындағы пайданы талдау

Кәсіпорын табыстылығының көрсеткіштер жүйесі

1. Қаржылық нәтижелердің құрылымын және динамикасын талдау

Көптеген зерттеушілердің пікірлері бойынша пайда табыстылықтың абсолюттік көрсеткіші, ал рентабельділік деңгей – салыстырмалы көрсеткіші болып саналады. Бұл көрсеткіштердің шамасына өнімнің өзіндік құны және оның жинақ көрсеткіші өндірілген өнімнің 1 тенгесіне жұмсалатын шығындары әсерін тигізеді. Пайданың әрбір элементін талдау кәсіпорын басшылары, акционерлер және несиегерлер үшін өте маңызды. Кәсіпорын қызметінің қаржылық нәтижелерін талдау көлденең, тікелей, трендтік және факторлық талдаулардан тұрады.

Бухгалтерлік (салық салынғанға дейінгі) пайданы талдау оның динамикасын және құрылымын зерттеуден басталады. Терең талдауда бухгалтерлік пайданың элементтері және оған әсерін тигізетін факторлар зерттеледі. Оларды сыртқы және ішкі факторларға бөледі.

Сыртқы факторларға мыналар жатады:

әлеуметтік-экономикалық жағдай;

табиғи жағдай;

материалдық қорлардың бағасы және тасымалдау көлік тарифтері;

сыртқы экономикалық байланыстардың даму деңгейі ж.т.б.

Ішкі факторларға

сатудан түскен пайданың,

сатылған өнім құрылымының,

өнімнің өзіндік құнының,

өнім бағасының,

табыстар мен шығындардың өзгерістері жатады.

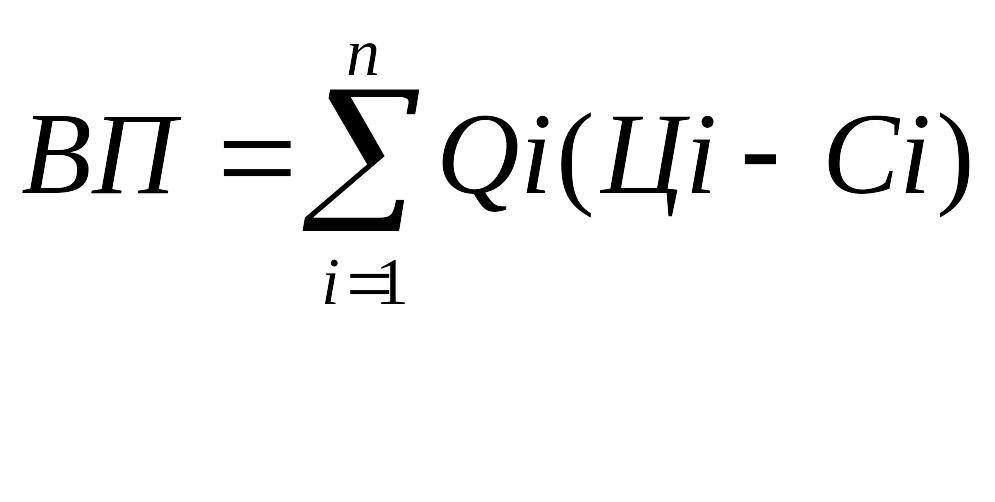

Ішкі және сыртқы факторлар бухгалтерлік пайдамен тікелей байланысты. Тек өнімнің өзіндік құнының және сатудан тыс шығындардың төмендеуі пайданың өсуіне алып келеді. Сыртқы факторлар бухгалтерлік пайданың шамасына, ал ішкі факторлар сатудан түскен пайдасына тікелей әсер етеді. Кәсіпорын қызметінің қаржылық нәтижелерін бағалауда сатудан түскен пайданың факторлық талдауының мәні зор. Жалпы пайда сатудан түскен пайданың негізгі элементі болып табылады. Жалпы пайданы өнімді сатудан түскен түсімдермен өткерілген тауарлардың өзіндік құнының айырмашылығы арқылы табады. Жалпы пайданы (ВП) келесі түрде көрсетуге болады:

Q – натуралды түрінде (тонна, дана ж.т.б.) өнімнің i-түрінің өндіріс көлемі

Цi –өнімнің i-түрінің сату бағасы, тенге

Сi – бірлік өнімнің i-түрінің өзіндік құны, тенге

i - сатылатын өнімнің нақты түрі

n – сатылатын өнімнің түрлер саны (i= 1,2,3, …….n)

Жалпы пайда мынадай факторлар әсерімен қалыптасады:

сату көлемі;

сатылатын өнімнің өзіндік құны;

сатылатын өнімнің бағасы;

ассортимент құрылымында өзгерістер.

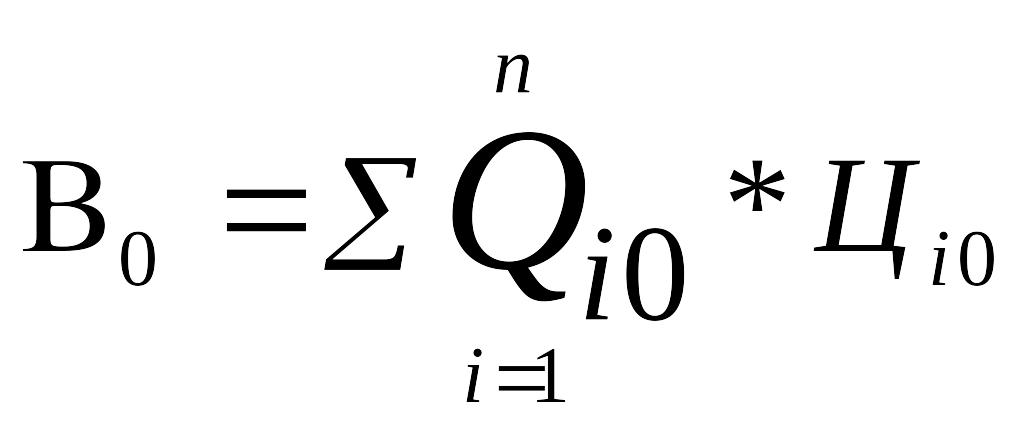

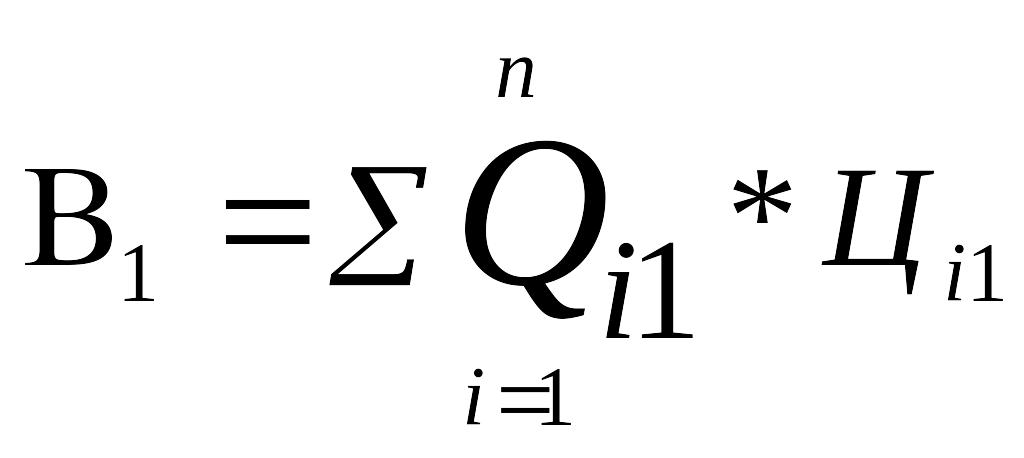

Жалпы пайданың факторлық талдауы базистік және ағымдағы кезендердің (квартал, жыл) пайда мен зияны туралы есеп мәліметтері бойынша жасалынады. Бірақ факторлық талдау үшін бұл мәліметтер жеткіліксіз. Қолданыстағы сату бағалары тауарларды сатудан түсетін түсімдерге әсерін тигізетіндіктен, көп жағдайда осы мәліметтерді салыстыру мүмкін емес.

В0 и В1 – базистік және ағымдағы кезеңдерде сатудан түсетін түсімдер

Qi0 и Qi1 – осы кезеңдерде i-түріндегі тауарларды шығару көлемі

Цi0 и Цi1 – базистік және ағымдағы кезеңдерде i-түріндегі бір өнімнің қолданыстағы сату бағасы

Тауарлардың дерек өзіндік құны сату көлемі мен бір тауарға жұмсалатын шығындардың әсерімен қалыптасады:

![]()

![]()

С0 и С1 – базистік және ағымдағы кезеңдерде сатылған өнімнің дерек өзіндік құны

Ci0 и Ci1 – базистік және ағымдағы кезеңдерде тауардың i- түрінің өзіндік құны

Жалпы пайданың факторлық талдауы (ВП) элиминирлеу тәсілі, яғни тізбекті ауыстыру әдісі арқылы, жасалынады.

Элиминирлеу – бұл құбылысты зерттеудегі бір қатар фактор әсерін анықтау үшін қолданатын техникалық тәсіл.

Жалпы пайданың шамасына кейбір факторлардың әсерін анықтау үшін келесі қосымша көрсеткіштерді есептеу қажет:

Ағымдағы кезеңде базистік бағамен сатылғын тауарлардан түсетін жанама салықтарсыз түсімдер. Олар келесі формула арқылы анықталады:

![]()

Бір өнімге базистік шығынмен ағымдағы кезеңде сатылған тауарлардың өзіндік құны мынадай формула арқылы табылады:

![]()

Базистік жалпы пайда (ВП). Ол сатылған тауарлардың ассортименті мен нақты көлеміне байланысты есептеледі. Базистік жалпы пайда базистік бағамен ағымдағы кезеңде тауар сатудан түсетін түсімдердің (В) және бір өнімге базистік шығынмен ағымдағы кезеңде сатылған тауарлар өзіндік құнының (C) айырмашылығы арқылы анықталады.

![]()