Тема 3. Інформаційне забезпечення Фінансового аналізу

Вимоги, запропоновані до фінансової інформації.

Структура балансу підприємства.

Структура звіту про фінансові результати.

Структура звіту про рух коштів.

Структура звіту про власний капітал.

Перш ніж перейти до суті основних фінансових звітів, розглянемо систему вимог, яка пред'являється до системи в цілому.

Головна вимога, запропонована до системи фінансового обліку й звітності, що визначає сукупність всіх основних вимог і принципів, полягає в тому, щоб система була корисною для її користувачів. Корисність досягається шляхом забезпечення цілої системи. Нижче приводиться коротка характеристика основних елементів цієї системи.

Насамперед розглянемо вимоги до якості інформації, яка є у фінансовій системі. Ці вимоги прийнято підрозділяти на основні й другорядні.

До основних належать:

□ вимога значущості (цінності) для користувача інформації;

□ вимога надійності.

Вимога значущості інформації для користувача включає такі три фактори:

□ своєчасність, що припускає, що інформація повинна надійти користувачеві "свіжою", тобто не застарілою, у противному випадку вона перестане відображати реальний стан підприємства;

□

прогностична

цінність, тобто

здатність інформації бути основою для

надійного прогнозування подальших

перспектив роботи підприємства;

□

прогностична

цінність, тобто

здатність інформації бути основою для

надійного прогнозування подальших

перспектив роботи підприємства;

□ цінність зворотного зв'язку, що дає можливість користувачеві інформації встановити, наскільки правильні були оцінки перспектив роботи підприємства, зроблені раніше.

Вимога надійності фінансової інформації означає адекватне відображення нею економічних реалій діяльності підприємства. Більш детально надійність фінансової інформації означає:

вірогідність опису діяльності підприємства, тобто фінансова інформація повинна відображати економічну сутність операцій підприємства, а не їхню формальну сторону;

перевірність, тобто забезпечення можливості проведення аудиторських перевірок звітності аж до перевірки вірогідності первинних документів;

нейтральність (неупередженість) звітності, тобто відсутність у її укладачів наміру схилити її користувачів до певного рішення, наприклад, продажу частини активів.

До додаткових вимог належать:

□ порівнянність, що означає можливість порівняння даних фінансової звітності про роботу конкретного підприємства з іншими даними, обраними за широким набором ознак;

□ сталість, що забезпечує дотримання тих самих процедур складання звітності в рамках одного облікового періоду (року), тобто підприємство не має право змінювати, наприклад, процедуру обліку товарно-матеріальних запасів посередині облікового періоду.

Якість й корисність фінансової звітності залежать від принципів, на яких базується фінансовий облік, а також на існуючих обмеженнях на включення даних у звіти.

Найважливішими принципами, що лежать в основі фінансових звітів, є принципи нарахування й безперервності

функціонування.

Безперервність функціонування припускає, що підприємство буде продовжувати свою діяльність безупинно в найближчому майбутньому, тобто немає ні наміру, ні потреби в його ліквідації. Як тільки стає відомим рішення про повне або часткове припинення діяльності, активи й пасиви повинні бути оцінені з урахуванням можливих втрат при ліквідації.

Принцип нарахування говорить: "Усе, що "відбулося" протягом звітного періоду, повинне знайти відображення у фінансових звітах підприємства, незалежно від того, коли проводяться розрахунки по операціях у грошовій формі".

Близьким до цього принципу є принцип відповідності, який означає, що в даному звітному періоді відображаються тільки ті витрати, які обумовили одержання доходів у цьому звітному періоді.

Ось коротке визначення інших принципів.

Принцип грошового виміру: фінансовий облік оперує даними в грошовому вираженні.

Принцип господарської одиниці (автономності підприємства): бухгалтерські рахунки підприємства повинні бути відділені від рахунків його власників і працівників.

Принцип собівартості (історичної вартості): фінансовий облік оперує собівартістю коштів (активів) (покупною вартістю), а не їхньою ринковою вартістю.

Принцип консерватизму: збільшення суми капіталу визнається тільки тоді, коли це стає цілком визначеною подією; зменшення капіталу визнається, коли це стає цілком можливим.

Принцип розкриття: всі значні події фіксуються, а незначні не беруться до уваги.

Принцип визначення доходу: доходи враховуються, коли продукція або послуги передаються клієнтові.

Відповідно

до стандартів бухгалтерського обліку

фінансова звітність підприємства

включає такі основні компоненти:

Відповідно

до стандартів бухгалтерського обліку

фінансова звітність підприємства

включає такі основні компоненти:

□ баланс підприємства;

□ звіт про прибутки й збитки;

□ звіт про рух коштів;

□ звіт про власний капітал.

Варто підкреслити, що призначення цих звітів полягає не в тому, щоб просто констатувати стан підприємства на який-небудь момент часу або за якийсь період часу, а в тому, щоб дати можливість аналітикам підприємства проаналізувати цей стан і зробити висновок про причини можливого погіршення діяльності підприємства й намітити шляхи подальшого розвитку.

Крім публічної фінансової звітності в процесі фінансового аналізу може залучатися додаткова інформація:

□ інформація про технічну підготовку виробництва;

□ нормативна інформація;

□ планова інформація (бізнес-план);

□ господарський облік;

□ публікація в пресі;

□ опитування керівника;

□ експертна інформація.

Основний принцип аналітичного читання фінансових звітів — це дедуктивний метод, тобто від загального до часткового. Але він повинен застосовуватися багаторазово. У ході такого аналізу ніби відтворюється тимчасова й логічна послідовність господарських факторів і подій, а також ступінь їх впливу на результати діяльності.

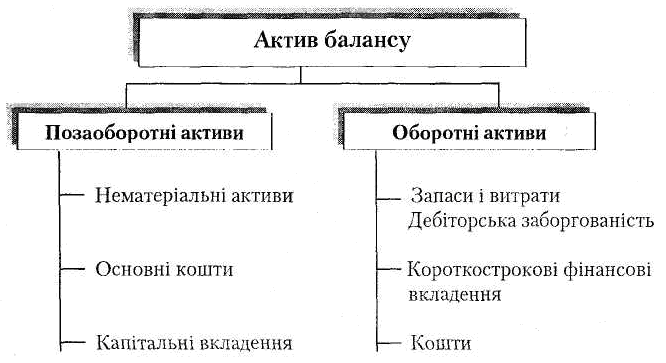

Фінансовий аналіз підприємства починається з вивчення бухгалтерського балансу, його структури, складу й динаміки. Структура бухгалтерського балансу така, що основні частини балансу (актив і пасив) і їхні статті згруповані певним чином (рис. 3.1).

Рис. 3.1. Структура бухгалтерського балансу

Під активами розуміється майно (ресурси підприємства), у яке інвестовані фінансові ресурси. Статті активу розташовуються залежно від ступеня ліквідності (рухливості) майна, тобто від того, наскільки швидко даний вид активу може придбати грошову форму. Розділи активу балансу також складаються в порядку зростання ліквідності (рис. 3.2).

1. Позаоборотні активи (іммобілізовані кошти):

□ нематеріальні активи (патенти, авторські права, ліцензії, торговельні марки, гудвіл й інші цінні, але не упредметнені активи, контрольовані підприємством);

□ основні кошти (майно, будинки, устаткування, земля й інші матеріальні активи з відносно тривалим терміном корисної служби);

□ капіталовкладення (незавершене будівництво, довгострокові фінансові вкладення й ін.).

2. Оборотні активи (мобільні кошти):

□ запаси товарно-матеріальних цінностей і витрати (сукупність статей, що характеризують майно, яке зберігається для реалізації, що перебуває в процесі виробництва для реалізації й постійно витрачається на виробництво продукції);

□ дебіторська заборгованість;

□ короткострокові фінансові вкладення (капіталовкладення в цінні папери, інвестиції й ін.);

□ кошти.

Рис. 3.2. Структура активу балансу

Оборотні активи більш ліквідні, ніж позаоборотні. Це обумовлено тим, що позаоборотні активи представляють ту частину майна підприємства, що не призначена для продажу, а постійно використовується для виробництва, зберігання й транспортування продукції. Оборотні активи беруть участь у постійному циклі перетворення їх у кошти. У свою чергу, їх можна розділити за ступенем ліквідності:

□ найбільш ліквідні оборотні активи — кошти, цінні папери;

□ швидко ліквідні — дебіторська заборгованість;

□ слабко ліквідні — запаси й витрати.

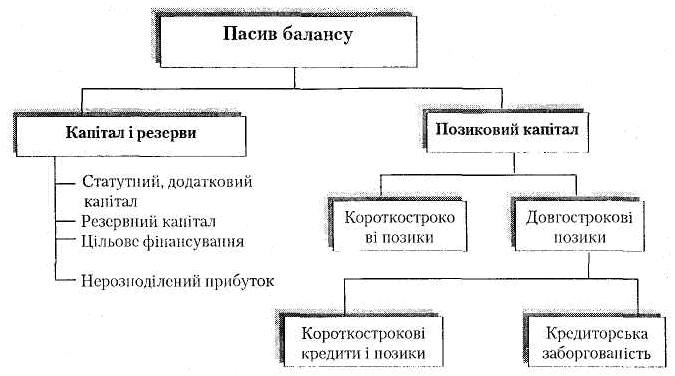

Пасив бухгалтерського балансу (рис. 3.3) відображає джерела фінансування коштів підприємства, згруповані на певну дату за їхньою приналежністю й призначення. Іншими словами пасив показує величину коштів, вкладених у господарську діяльність підприємства й ступінь участі в створенні майна організації.

Рис. 3.3. Структура пасиву балансу

Для аналітичних досліджень й оцінки структури пасиву всі зобов'язання групуються за такими ознаками: