Звіт про рух коштів, складений непрямим методом

Грошові потоки |

За 1 кв. |

За 2 кв. |

|

1 |

2 |

3 |

4 |

ОСНОВНА ДІЯЛЬНІСТЬ |

315 |

45 |

|

|

Чистий прибуток |

399 |

164 |

Мінус |

Використання прибутку |

(648) |

(561) |

Плюс |

Амортизаційні відрахування |

624 |

625 |

Мінус |

Зміна суми поточних активів |

|

|

|

Короткострокові фінансові вкладення |

|

|

|

Дебіторська заборгованість |

(1559) |

(1007) |

|

Запаси |

502 |

(1577) |

Плюс |

Зміна суми поточних зобов'язань |

|

|

|

Кредиторська заборгованість |

997 |

2401 |

ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ |

(284) |

(46) |

|

Мінус |

Зміна суми довгострокових активів |

|

|

|

Нематеріальні активи |

(1) |

|

|

Основні засоби |

(135) |

|

|

Незавершені капітальні вкладення |

(133) |

(32) |

|

Довгострокові фінансові вкладення |

(15) |

(14) |

ФІНАНСОВА ДІЯЛЬНІСТЬ |

(30) |

|

|

Плюс Плюс |

Зміна суми заборгованості Короткострокові кредити і позички Довгострокові кредити і позички Зміна суми власних коштів Статутний капітал Накопичений капітал |

(30) |

|

Сумарна зміна коштів |

1 |

(1) |

|

Плюс |

Кошти на початок періоду Кошти на кінець періоду |

1 2 |

2 1 |

У результаті підприємство не має коштів для своєчасної виплати зарплати й податків, що визначило збільшення кредиторської заборгованості на 2 401 тис. грн.

При аналізі грошових потоків визначається його ліквідність.

Ліквідний грошовий потік є одним з показників, що оцінюють фінансове становище підприємства. Ліквідний грошовий потік характеризує зміну в чистій кредитній позиції підприємства протягом періоду.

Чиста кредитна позиція — це різниця між сумою кредитів, отриманих підприємством, і величиною коштів.

При вирішенні питання про можливість видачі короткострокових кредитів банк цікавиться ліквідністю активів підприємства і його здатністю генерувати кошти, необхідні для платежів по кредитах.

Ліквідний грошовий потік тісно пов'язаний з показником фінансового важеля, що характеризує межу, до якого діяльність підприємства може бути поліпшена за рахунок кредитів банку.

Формула для розрахунку ліквідного грошового потоку:

ЛГП = - ((ДКк + ККк - ГКк) - (ДКп + ККп - ГКп) , (6.1)

де: ЛГП — ліквідний грошовий потік;

ДК — довгострокові кредити;

КК — короткострокові кредити;

ГК — кошти;

(к й п) — кінець і початок періоду відповідно.

За результатами аналізу грошових потоків можна зробити висновки по таких питаннях:

□ у якому обсязі й з яких джерел отримані кошти і які основні напрямки їхньої витрати;

□ чи здатне підприємство в результаті своєї поточної діяльності забезпечити перевищення надходжень коштів над платежами й наскільки стабільне таке перевищення;

□ чи у стані підприємство розплатитися по своїх поточних зобов'язаннях;

□ чи досить отриманого підприємством прибутку для задоволення його поточної потреби в грошах;

□ чи досить власних коштів підприємства для інвестиційної діяльності;

□ чим пояснюється різниця між величиною отриманого прибутку й обсягом коштів.

У процесі фінансової діяльності підприємства складається касовий бюджет. Касовий бюджет — це докладний кошторис очікуваних надходжень і виплат коштів за певний період, що включає як конкретні статті надходжень і виплат, так й їхні тимчасові параметри.

Касовий бюджет повинен включати всі грошові надходження й виплати, які зручно групувати по видах діяльності — основна, інвестиційна й фінансова.

На першому етапі необхідно визначити надходження й витрату коштів з основної діяльності компанії, тому що результати планування грошового потоку по основній діяльності можуть використовуватися при плануванні інвестицій і визначенні джерел фінансування.

Основні документи, необхідні для складання касового бюджету, представлені на рис. 6.4.

Рис. 6.4. Основні документи, необхідні для складання касового бюджету підприємства

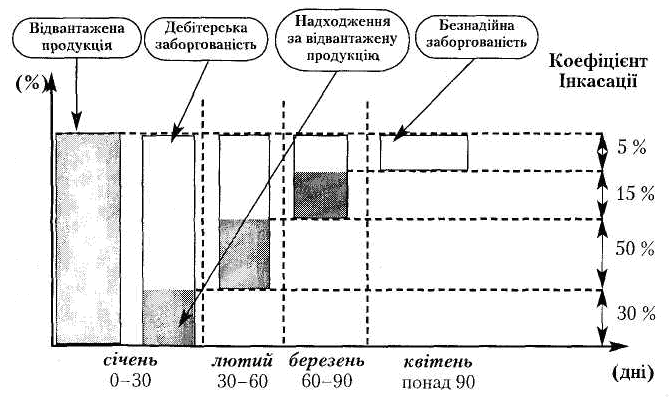

Рис. 6.5. Розрахунок коефіцієнтів інкасації ВАТ «А»

Планування грошових витрат з інвестиційної діяльності виконується на основі інвестиційних проектів і програми розвитку виробництва, з урахуванням надходження коштів від основної діяльності або від інших джерел фінансування; приплив коштів з інвестиційної діяльності визначається її доходами від продажу основних фондів й інших довгострокових вкладень.

Планування грошових потоків по фінансовій діяльності здійснюється з метою забезпечення джерел фінансування для основної й інвестиційної діяльності підприємства.

Інкасація готівки — процес одержання коштів за реалізовану продукцію.

Коефіцієнти інкасації дозволяють визначити, коли й у якій сумі очікується надходження коштів від продажів відповідного періоду.

Визначити значення коефіцієнтів інкасації можна на основі аналізу грошових надходжень (погашення дебіторської заборгованості) минулих періодів.

На основі очікуваного обсягу продажів і розрахованих коефіцієнтів інкасації складається Графік очікуваних надходжень коштів від продажів.

Розрахунок коефіцієнтів інкасації представлений у табл. 6.8.

Коефіцієнти інкасації виражають відсоток очікуваних грошових надходжень від продажів у відповідному інтервалі часу від моменту реалізації.

Кі

=

![]() , (6.2)

, (6.2)

де j — місяць відвантаження;

і — місяць аналізу.

Прогноз витрати коштів представлений у табл. 6.9.

Прогноз руху коштів по основній діяльності на прикладі ВАТ «А» представлений у табл. 6.10.

Дефіцит коштів відображає потребу в короткостроковому фінансуванні основної діяльності, що передбачається покрити за рахунок залучення короткострокового кредиту (фінансова діяльність).

Таблиця 6.8