Зміст

-

Вступ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2

Тема 1. Сутність і завдання фінансового аналізу . . . . . . . . . . . . . . . . . .

4

Тема 2. Ціль, зміст і методи фінансового аналізу . . . . . . . . . . . . . . . . .

6

Тема 3. Інформаційне забезпечення Фінансового аналізу . . . . . . . . . . .

17

Тема 4. Аналіз майна підприємства . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

28

Тема 5. Аналіз джерел формування капіталу підприємства . . . . . . . . .

44

Тема 6. Аналіз грошових потоків . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

52

Тема 7. Аналіз ліквідності та платоспроможності підприємства . . . . .

69

Тема 8. Аналіз фінансової стабільності підприємства . . . . . . . . . . . . .

74

Тема 9. Аналіз ділової активності підприємства . . . . . . . . . . . . . . . . . .

82

Тема 10. Аналіз прибутковості й рентабельності підприємства . . . . . .

84

Тема 11. Аналіз інвестиційної діяльності підприємства . . . . . . . . . . . .

93

Тема 12. Система показників ранжування підприємств . . . . . . . . . . . . .

118

Тема 13. Практичні висновки за результатами фінансового аналізу . . .

133

Вступ

Фінансовий аналіз у ринковій економіці є однією з найважливіших функцій управління. Він дозволяє визначити конкурентоспроможність суб'єкта господарювання в ринковій економіці, тобто його фінансову стабільність, платоспроможність і кредитоспроможність; характеризує ступінь використання фінансових ресурсів і капіталу, виконання зобов'язань перед державою, власниками, персоналом й іншими господарюючими суб'єктами.

Фінансовий аналіз являє собою глибоке, науково обґрунтоване дослідження фінансових відносин і рух фінансових ресурсів у єдиному виробничо-торговельному процесі.

Сьогодні будь-яке підприємство в тій чи іншій мірі постійно має потребу в додаткових джерелах фінансування. Необхідно знайти їх на ринку капіталів, залучаючи потенційних інвесторів і кредиторів шляхом об'єктивного інформування їх про свою фінансово-господарську діяльність. Вирішити ці й багато інших питань дозволяє методика фінансового аналізу, що полягає в:

□ оцінці тенденцій розвитку фінансового стану й прибутковості підприємства, кредитних взаємин, ефективності використання капіталу, фінансовій гнучкості й стабільності;

□ здійсненні аналітичної діагностики можливого банкрутства;

□ виробленні заходів стабілізації фінансового стану.

З переходом суб'єктів господарювання на ринкові умови винятково важливого значення набули стабільність фінансового становища й пошук шляхів його оздоровлення з метою створення нормальних умов роботи.

Комплексне вивчення формування фінансових ресурсів, їхнього розміщення й ефективності використання здійснюється за допомогою фінансового аналізу. Фінансовий аналіз є одним з методів спостереження й пристосування до мінливих умов ринку.

Основна мета фінансового аналізу — оцінка фінансового стану й виявлення можливостей підвищення ефективності функціонування господарюючого суб'єкта за допомогою раціональної фінансової політики.

У процесі вивчення даного курсу в студентів формується комплексне уявлення про фінансово-господарські процеси на підприємстві, їхні результати й фактори, що впливають на їхнє формування.

Завданнями вивчення курсу «Фінансовий аналіз» є теоретична й практична підготовка студентів до аналітичної роботи, вивчення особливостей аналітичного процесу, уміння застосувати отримані знання й практичні навички.

У результаті вивчення курсу студенти повинні знати:

□ теоретичні основи фінансового аналізу;

□ загальні методологічні принципи аналізу;

□ організацію аналітичної роботи на підприємстві;

□ послідовність аналізу фінансів господарюючого суб'єкта;

□ послідовність аналізу фінансових результатів суб'єкта господарювання;

□ взаємозв'язок економічної теорії, бухгалтерського обліку, економіки, фінансів, банківської справи й інших спеціальних знань.

Уміти:

□ логічно відтворити господарські операції;

□ правильно розуміти внутрішні взаємозв'язки, взаємозалежність і причини виникнення різноманітних факторів, що виникають у процесі аналізу;

□ проводити комплексний аналіз стану фінансів господарюючих суб'єктів;

аналіз формування капіталу;

аналіз розміщення й структури капіталу;

аналіз платоспроможності, аналіз імовірності банкрутства;

аналіз потоку коштів;

аналіз фінансової стабільності;

аналіз ефективності використання капіталу;

аналіз кредитоспроможності;

прогнозування фінансового стану підприємства. Проводити аналіз формування фінансових ресурсів:

• аналіз факторів формування показників фінансових результатів;

• аналіз регулювання фінансових результатів;

• прогнозування фінансових результатів.

Дисципліна «Фінансовий аналіз» перебуває в тісному взаємозв'язку з іншими дисциплінами, такими як аналіз господарської діяльності, економічна статистика, інвестиційний і фінансовий менеджмент, фінанси підприємства, фінансовий ринок та ін.

Тема 1. Сутність і завдання фінансового аналізу

1.1. Сутність і зміст фінансового аналізу.

1.2. Система управління фінансами підприємства.

1.3. Структура джерел фінансування підприємства.

Для забезпечення ефективної діяльності в сучасних умовах керівництву підприємства необхідно вміти реально оцінити фінансове становище свого підприємства, а також стан ділової активності й платоспроможності партнерів і конкурентів.

Фінансове становище підприємства — найважливіший критерій ділової активності й надійності підприємства, що визначає його конкурентоспроможність і потенціал в ефективній реалізації економічних інтересів усіх учасників господарської діяльності. Воно характеризується розміщенням і використанням коштів (активів) і джерел їхнього формування (власного капіталу й зобов'язань, тобто пасивів).

Основне завдання аналізу фінансового становища підприємства — виявлення найбільш складних проблем управління підприємством у цілому й фінансовими ресурсами зокрема.

Головними завданнями фінансового аналізу підприємства є правильні оцінки початкового фінансового становища й тенденція його подальшого розвитку.

Фінансовий аналіз є базою, на якій будується розробка фінансової політики підприємства з урахуванням вирішення стратегічних завдань.

Стратегічні завдання фінансової політики підприємства:

□ максимізація прибутку підприємства;

□ оптимізація структури капіталу й забезпечення його фінансової стабільності;

□

забезпечення

інвестиційної привабливості підприємства;

□

забезпечення

інвестиційної привабливості підприємства;

□ досягнення прозорості фінансового становища підприємства для власників, інвесторів, кредиторів;

□ створення ефективного механізму управління підприємством;

□ використання підприємством ринкових механізмів залучення фінансових коштів й ін.

До основних завдань фінансового аналізу підприємства належать:

□ оцінка динаміки структури й складу активів, їхнього стану й руху;

□ оцінка динаміки структури й складу джерел власного й позикового капіталу, їхнього стану й тенденції зміни; , а оцінка платоспроможності підприємства й оцінка ліквідності балансу;

□ аналіз відносних й абсолютних показників фінансової стабільності підприємства, оцінка зміни її рівня;

□ оцінка ефективності використання коштів і ресурсів підприємства.

Фінансовий аналіз можна визначити як процес дослідження фінансового стану й основних результатів діяльності підприємства з метою виявлення й кількісної оцінки резервів підвищення його ринкової вартості.

Сутність фінансового аналізу визначається його роллю в системі управління: фінансовий аналіз є інструментом, за допомогою якого реалізуються основні функції управління.

Зміст фінансового аналізу визначається його предметом, метою й завданнями, які він дозволяє вирішувати.

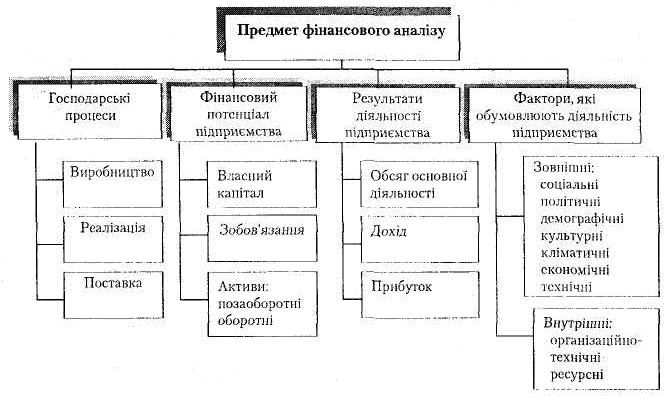

Предмет фінансового аналізу конкретизується в його об'єктах, які мають вихідні параметри (рис. 1.1).

Рис. 1.1. Предмет фінансового аналізу

Тема 2. Ціль, зміст і методи фінансового аналізу

2.1. Фінансовий аналіз як база ухвалення управлінського рішення.

2.2. Система формування фінансових показників. 2.3. Методи й прийоми фінансового аналізу.

Фінансовий аналіз є істотним елементом фінансового менеджменту й аудиту. Введення нового Плану рахунків бухгалтерського обліку, приведення форм бухгалтерського обліку й звітності до більшої відповідності вимогам міжнародних стандартів викликає необхідність використання нової методики фінансового аналізу, що відповідає умовам ринкової економіки. Звітність підприємства в умовах ринкової економіки базується на узагальненні даних фінансового обліку і є інформаційною ланкою, що пов'язує підприємство із товариством і діловими партнерами.

Методика фінансового аналізу включає три взаємозалежних блоки:

1) аналіз фінансових результатів діяльності підприємства;

2)аналіз фінансового стану підприємства;

3) аналіз ефективності фінансово-господарської діяльності підприємства.

Основна мета фінансового аналізу — одержання невеликої кількості ключових, найбільш інформативних параметрів, що дають об'єктивну й точну картину фінансового стану підприємства, його прибутків і збитків, змін у структурі активів і пасивів балансу, розрахунків з дебіторами й кредиторами.

Основні функції фінансового аналізу:

• об'єктивна оцінка фінансового стану, фінансових результатів, ефективності й ділової активності об'єкта аналізу;

• виявлення факторів і причин досягнутого стану й отриманих результатів;

• підготовка й обґрунтування прийнятих управлінських рішень в області фінансів;

• виявлення й мобілізація резервів поліпшення фінансового стану й фінансових результатів, підвищення ефективності всієї господарської діяльності.

Підприємство — це складне формування, що складається з партнерських груп, які перебувають у тісній взаємозалежності. Перелік основних партнерських груп, їхній внесок у господарську діяльність підприємства, вимоги відносно компенсації своєї участі й цілі, які вони переслідують при аналізі підприємницької діяльності, представлені в табл. 2.1.

Фінансовою інформацією у повному обсязі може скористатися тільки керівництво підприємства. Всі інші партнерські групи можуть користуватися практично тільки публічною інформацією.

Таблиця 2.1