Порядок виконання самостійної роботи

1.Ознайомитись з метою самостійної роботи та методичними рекомендаціями стосовно її виконання.

2. Опрацювати теоретичний матеріал та розв’язати практичні завдання.

Завдання 2.1.

За допомогою посібника М.Г.Чумаченка (с.463-502) ознайомитись з методикою розрахунку впливу основних чинниками на рівень витрат.

Завдання 2.2.

Визначити вплив структури та асортименту продукції, зміну собівартості окремих видів товарів, рівня цін на зміну рівня витрат на 1 грн. товарної продукції порівняно з планом. Зробити висновки.

Вихідні дані для розрахунків наведено в табл. 1.

Таблиця 1

Показник |

За первісним планом |

Фактично |

||

за планом, перерахованим на фактичний асортимент і структуру виробництва |

у цінах плану, але за фактичною собівартістю продукції |

у діючих цінах |

||

1. Собівартість товарної продукції, тис. грн. |

627 |

630 |

670 |

670 |

2. Товарна продукція, тис. грн. |

1320 |

1323 |

1323 |

1395 |

3. Витрати на 1 грн. товарної продукції, коп. |

47,5 |

47,6 |

50,6 |

48,0 |

МЕТОДИЧНІ ВКАЗІВКИ

Приступаючи до вивчення теми ознайомитись з поняттям затрат на 1 гривню товарної продукції — це узагальнений показник собівартості продукції, за допомогою якого:

1) можна порівняти роботу різних підприємств, дати оцінку собівартості продукції за різні роки;

2) можна побачити прямий зв'язок між собівартістю і прибутком.

Слід зазначити що, план із собівартості продукції вважається виконаним, якщо фактичний показник дорівнює плановому або нижчий від нього. В останньому випадку говорять про понадпланове зниження собівартості продукції. Для вивчення собівартості продукції у динаміці найбільш придатний показник витрат на 1 грн. товарної продукції (З), який обчислюється за формулою:

![]() ,

,

де С – виробнича собівартість товарної продукції;

ТП – вартість товарної продукції в цінах реалізації.

Цей показник одночасно може певною мірою виконувати роль показника рентабельності виробництва.

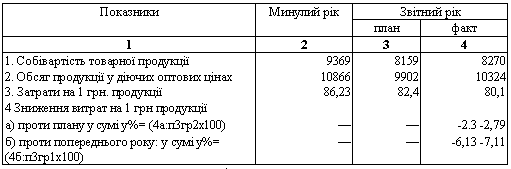

При аналізі потрібно спочатку порівняти фактичні затрати на 1 грн. ТП з плановими і знайти відхилення (табл.2.), а потім розрахувати, як на це відхилення вплинули різні фактори.

Таблиця 2

Аналіз затрат на 1 грн. Тп

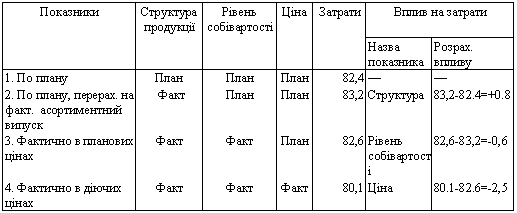

Кожна грн. товарної продукції повинна забезпечити 17,6 коп. планового прибутку (1 грн. – 82,4), а фактично прибуток складає 19,9 коп. (1 - 80,1), за минулий рік 13,85 коп. (1 - 86,23). На відхилення в затратах на 1 грн. товарної продукції впливають такі фактори (табл. 3.), як зміни: - асортименту і структури продукції; - рівня собівартості продукції; - цін на матеріальні ресурси, тарифи на електроенергію, теплоенергію.

Таблиця 3

Розрахунок впливу факторів на зміну затрат на 1 грн. Продукції

Після вивчення загальної картини відхилень за статтями собівартості необхідно перейти до ретельнішого аналізу витрат за окремими статтями собівартості продукції.

Специфіка цих факторів і конкретна методика дослідження їх залежать від особливостей технології, а також від використовуваних видів сировини, матеріалів та енергоносіїв.

Проте завжди слід виявляти вплив таких факторів:

1) зміни питомих затрат сировини та матеріалів на одиницю продукції – фактор «норм»;

2) зміни собівартості заготівлі одиниці сировини та матеріалів – фактор «цін».

Останній фактор складається з таких трьох підфакторів:

а) зміни купівельних цін з урахуванням усіх доплат і знижок;

б) транспортних затрат, до яких належать і вантажно-розвантажувальні;

в) заготівельних затрат.

Розглянемо розрахунок впливу факторів «норм» і «цін» на підставі даних табл.4.

Таблиця 4

Матеріальні затрати на виробництво редуктора (20 000 шт.)

Матеріал |

За планом |

Фактично |

Відхилення, (гр. 6 – гр. 3) |

||||

норма затрат, кг |

ціна, грн. |

сума, грн. |

норма витрат, кг |

ціна, грн. |

сума, грн. |

||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. Литво |

2 |

1,5 |

3,0 |

1,8 |

2,0 |

3,6 |

+0,6 |

2. Прокат чорних металів |

10 |

2,5 |

25,0 |

11 |

2 |

22 |

–3,0 |

3. Латунь листова |

0,5 |

3 |

1,5 |

0,6 |

4 |

2,4 |

+0,9 |

4. Інші матеріали |

´ |

´ |

15 |

´ |

´ |

14 |

–1 |

Р |

|

|

44,5 |

|

|

42 |

–2,5 |

азом

азомІ етап деталізації відхилення

При загальній економії матеріалів 2,5 грн. на один виріб перевитрати за двома видами матеріалів становили 1,5 грн. (0,6 + 0,9). Це й буде резервом зниження матеріальних затрат у розрахунку на 1 виріб. Дані беруть з рядка 7 таблиці.

ІІ етап деталізації відхилення

Литво

фактор «норм»: (1,8 – 2,0) · 1,5 = –0,3 (грн.);

фактор «цін»: (2,0 – 1,5) · 1,8 = +0,9 (грн.).

Разом: +0,6 грн.

Прокат чорних металів

фактор «норм»: (11 – 10) · 2,5 = + 2,5 (грн.);

фактор «цін»: (2 – 2,5) · 11 = – 5,5 (грн.).

Разом: – 3,0 грн.

Латунь листова

фактор «норм»: (0,6 – 0,5) · 3 = +0,3 (грн.);

фактор «цін»: (4 – 3) · 0,6 = +0,6 (грн.).

Разом: +0,9 грн.

Резерв економії становить 4,3 (0,9 + 2,5 + 0,3 + 0,6), тоді як на першому етапі деталізації показників ці резерви були лише 1,5 грн.

Аналіз матеріальних затрат завжди завершується підрахунком резервів зменшення затрат і розробкою відповідних заходів щодо їх використання.

У більшості галузей промисловості затрати на оплату праці мають меншу питому вагу в собівартості продукції, ніж матеріальні затрати. Проте загальновідомо, що одним із найважливіших джерел зниження собівартості продукції є більш швидке зростання продуктивності праці порівняно із середньою оплатою праці.

Аналіз виконання фонду оплати праці розпочинають з визначення абсолютного відхилення від планового фонду або фактичного відхилення за базовий період. Після цього досліджують причини такого відхилення, виявляючи вплив двох факторів: зміни середньооблікової чисельності (кількісний фактор) і зміни середньої заробітної плати (якісний фактор).

Для розрахунку можна використати спосіб абсолютних різниць, згідно з яким вплив першого з названих факторів визначають множенням відхилення від плану за кількістю на планову середню заробітну плату, а вплив другого — множенням відхилення від плану з середньої заробітної плати на фактичну чисельність.

Середньорічна заробітна плата, у свою чергу, залежить від дії таких факторів: кількості робочих днів у періоді, тривалості робочого дня (зміни), середньогодинної оплати. Методика розрахунку така сама, як і при визначенні впливу факторів на середньорічний виробіток одного робітника.

3. Запитання для самоперевірки

У чому полягають особливості аналізу витрат на 1 грн. товарної продукції?

Навіщо і як виявляти вплив обсягу й структури продукції на зниження собівартості?

Як підрахувати вплив факторів «норма» і «ціна» на відхилення матеріальних витрат у собівартості?

Які фактори впливають на собівартість окремих видів продукції?

4. Виконайте самостійну роботу в робочому зошиті.

Тема курсу: «Аналіз витрат на виробництво та реалізацію готової продукції»