7.3.Розничная торговля

7.3.1.Учет товаров в розничной торговле

До начала регистрации операций розничной торговли в учетной политике следует указать способ оценки товаров в рознице — по стоимости приобретения или по стоимости продажи (меню «Предприятие» - «Учетная политика» - «Учетная политика (бухгалтерский учет)»).

Розничная торговля организации может осуществляться как через автоматизированные, так и через неавтоматизированные торговые точки.

С точки зрения «1С: Бухгалтерии 8» торговая точка считается автоматизированной, если ее средства технического обеспечения или специфика торговой деятельности позволяют ежедневно формировать детальный отчет о проданных товарах для последующего ввода в информационную базу «1С: Бухгалтерии 8». Торговая точка считается неавтоматизированной, если ежедневной регистрации проданных товаров в ней не ведется.

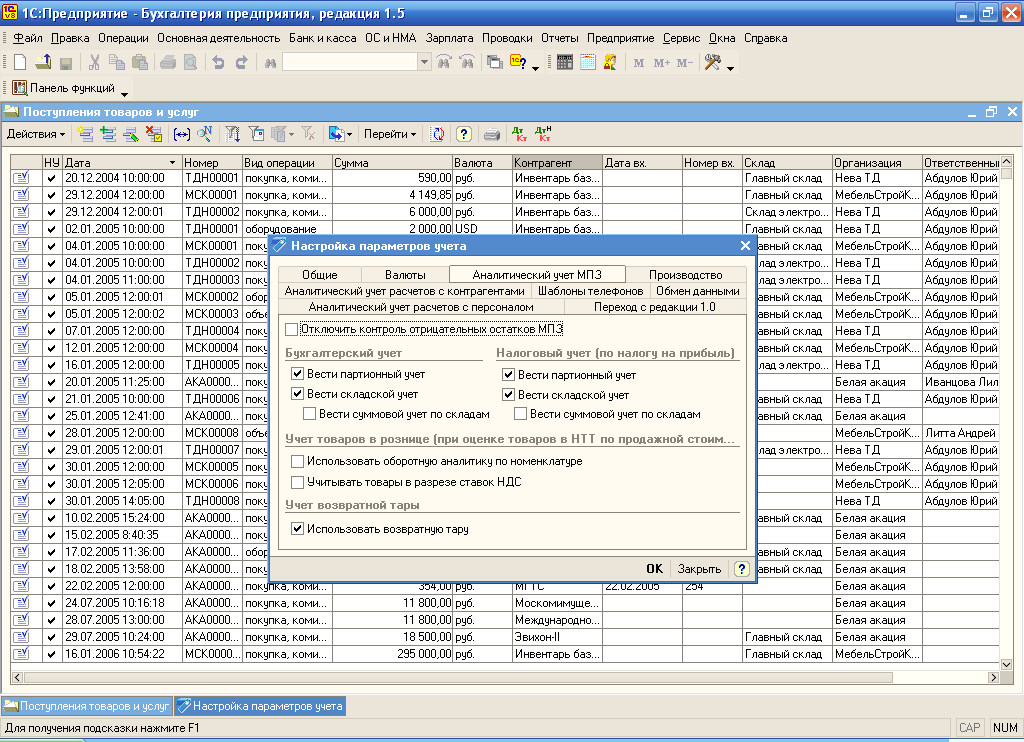

При выборе способа оценки по стоимости продажи в бухгалтерском учете будут использоваться счет 42 «Торговая наценка». В этом случае в настройках параметров учета (см. рис. 7.7) можно установить признак использования оборотной аналитики по номенклатуре и признак учета товаров в разрезе ставок НДС. Если установить, что используется оборотная аналитика по номенклатуре, то товары в неавтоматизированных торговых точках будут учитываться на счете 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)» с использованием оборотной аналитики по номенклатуре, что позволит с помощью оборотно-сальдовой ведомости увидеть приход товаров в неавтоматизированную торговую точку в разрезе номенклатуры.

Для учета товаров в рознице по продажной стоимости необходимо в настройках параметров учета установить признак ведения складского учета (см. рис. 7.7).

Рисунок 7.7 – Настройка параметров учета

Организация может торговать как покупными товарами, так и принятыми на комиссию.

Информация о товарах, проданных в неавтоматизированной торговой точке, может быть получена с некоторой задержкой на основании инвентаризации, при этом количество проданных товаров по каждой позиции определяется как разница между учетными данными из информационной базы и данными, полученными инвентаризацией. В случае ведения учета в продажных ценах возможно получение информации о проданных товарах только в суммовом выражении, без детальной разбивки по номенклатуре.

При оценке товаров в рознице по продажной стоимости, в случае изменения розничных цен необходимо проводить переоценку товаров в рознице. Переоценка оформляется документом «Переоценка товаров в рознице» (меню Основная деятельность» - «Продажа» — «Переоценка товаров в рознице»). При проведении документа формируются проводки в дебет счета 41 с кредита счета 42 на сумму дооценки (уценки) исходя из изменения цен и остатков товаров в торговой точке.

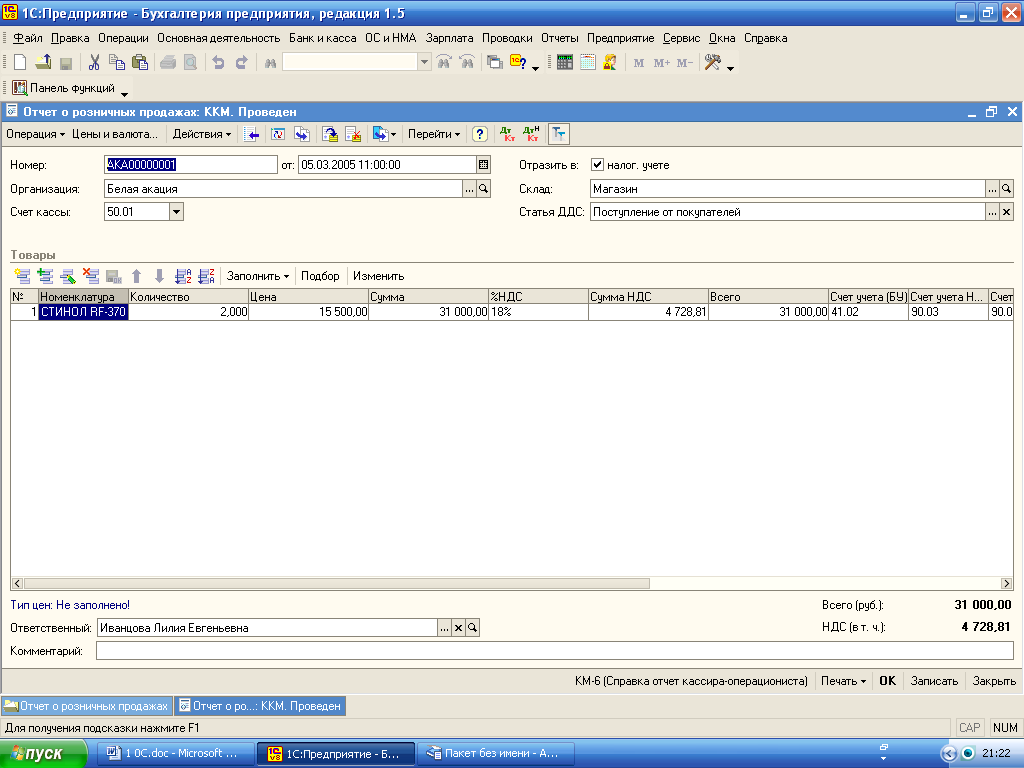

7.3.2.Продажи в автоматизированных торговых точках Для регистрации розничных продаж через автоматизированную торговую точку используется документ «Отчет о розничных продажах» с установленным видом операции «ККМ» (меню Основная деятельность» - «Продажа» — «Отчет о розничных продажах») (см. рис. 7.8). |

Этот документ по структуре и составу информации похож на документ «Реализация товаров и услуг». Табличная часть этого документа предназначена для ввода информации о количестве проданных товаров, причем сами товары выбираются из справочника «Номенклатура».

Рисунок 7.8 – Документ «Отчет о розничных продажах»

Из формы документа «Отчет о розничных продажах» можно распечатать справку-отчет кассира-операциониста (унифицированная форма КМ-6).