2.4.2. Нелинейные методы

Нелинейные методы без начисления процентов на суммы амортизации

К нелинейным относится ряд методов начисления амортизации, что обеспечивает большую гибкость в отношении учета конкретных условий производственной деятельности. Эти методы можно разделить на две подгруппы: без учета начисления процентов на суммы амортизации и с их учетом, иначе говоря, с учетом фактора времени и без него.

К первой подгруппе отнесем следующие методы:

а) с постоянной долей списания остаточной балансовой стоимости (constant percent depreciation),

б) метод сумм порядковых чисел (sum of digits method),

в) табличный метод.

Ко второй относятся методы:

г) накопленного резерва (sinking fund),

д) аннуитетов (annuity method).

Обсудим их в той последовательности, в которой они были перечислены.

а) Постоянная доля списания балансовой стоимости

Согласно этому методу (далее для краткости назовем его методом постоянных долей) на каждом шаге во времени списывается постоянная доля балансовой стоимости оборудования, т. е.

![]() (2.15)

(2.15)

![]() (2.16)

(2.16)

где r — доля сокращения балансовой стоимости за каждый амортизационный период.

Амортизационные суммы рассчитываются следующим образом:

![]() (2.17)

(2.17)

Задача, следовательно, сводится к определению доли r, если она первоначально не задана, а установлен размер ликвидационной стоимости L. Для ее решения рассуждаем так. Балансовая стоимость за весь период эксплуатации оборудования сокращается с величины Р до L. Отсюда справедливо соотношение:

![]() (2.18)

(2.18)

Если величина ликвидационной стоимости известна, то на основе (2.19) находим:

![]() (2.19)

(2.19)

Очевидно, что в случае, когда L = 0 (полный износ), данный метод расчета r применить нельзя.

Если r задано, а L заранее не определено, то расчетная сумма остаточной стоимости на конец последнего года находится как разность:

![]() (2.20)

(2.20)

Иногда метод постоянной доли комбинируется с линейным методом: в первые годы применяется постоянная доля списания, затем суммы амортизации определяются линейным методом. Этим достигается ускоренное списание в начале срока эксплуатации оборудования. Так, если за первые т лет предусматривается списать М% от первоначальной балансовой стоимости оборудования, то в эти годы списывается по 100r %. Причем

![]() (2.21)

(2.21)

В оставшиеся (п - т) лет суммы амортизации составят:

(2.22)

(2.22)

Иллюстрация расчета по данному методу приведена в примере 2.

б) Метод сумм порядковых чисел

Этот метод (далее для краткости назовем его методом сумм), так же как и предыдущий, нацелен на ускорение процесса амортизации. Доли списания стоимости оборудования здесь уменьшаются с каждым шагом во времени. Соответственно сокращаются абсолютные суммы износа. Для определения долей списания поступают следующим образом. Последовательным годам службы оборудования приписывают порядковые номера: t = 1,2, ..., л. Сумма этих номеров, обозначим ее Q, принимается за основу для расчета долей списания.

Такой прием применяется в финансовых расчетах в тех случаях, когда желательно сокращать величину списания долга с каждым шагом во времени. Частным случаем метода сумм является "правило 78". Название этого метода связано с тем , что сумма порядковых номеров месяцев за год равна 78

Известно, что

![]() (2.23)

(2.23)

Доли

списания амортизируемой стоимости

оборудования (т. е. первоначальной

балансовой стоимости за вычетом

ликвидационной стоимости) последовательно

определяются как j/Q, где j — номер года

начисления износа в обратном порядке,

т. е. с конца срока. Таким образом, для

первого года доля списания амортизируемой

стоимости равна n/Q, для второго — (n

- l)/Q и т. д. Для последнего года эта доля

составляет

![]() .

По определению, можно записать:

.

По определению, можно записать:

![]() (2.24)

(2.24)

Балансовая стоимость на конец года t (после очередного списания) последовательно определяется как

![]() (2.25)

(2.25)

Возможен и другой способ определения этой величины:

![]() (2.26)

(2.26)

После некоторых преобразований последнего выражения получим

![]() (2.27)

(2.27)

в) Табличный метод

В ряде стран государственные органы регламентируют ускоренное списание износа. Причем предлагаемая методика часто не связана с сокращением общего срока амортизации. Она заключается в разработке специальных таблиц долей списания первоначальной балансовой стоимости. Приведем соответствующие данные для США. Например, при пятнадцатилетнем сроке амортизации предусматривались следующие доли списания от первоначальной амортизируемой стоимости: для первых пяти лет 12, 10, 9, 8, 7%, далее четыре года по 6% и затем шесть лет по 5%. Размер ликвидационной стоимости во внимание не принимается.

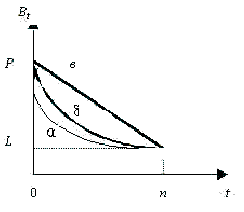

Сравнение результатов начисления износа различными методами. Как следует из сказанного выше, различные методы начисления износа в разной степени ускоряют амортизацию. В связи с этим возникает проблема сравнения результатов. На рис. 2.2. показана сравнительная динамика балансовой стоимости оборудования (кривая а характеризует метод постоянных долей, б — метод сумм, в — линейный метод). Как видим, второй из сравниваемых методов ближе к равномерному списанию, чем первый.

Рис. 2.2

В качестве аналитического измерителя степени равномерности списания можно предложить срок, в течение которого амортизируется половина стоимости оборудования. Назовем такой срок медианным. Медианный срок можно подсчитать относительно первоначальной балансовой стоимости оборудования или относительно его амортизируемой стоимости. Впрочем, различие будет небольшим. Чем меньше эта величина, тем скорее протекает процесс амортизации. Обозначим медианный срок через w. В некоторых случаях для его расчета удается найти простое аналитическое выражение. Например, для линейной модели получим:

![]() (2.28),

(2.28),

а без учета ликвидационной стоимости w = n/2.

Для метода долей величину w находим из равенства

![]() (2.29)

(2.29)

В силу чего

(2.30)

(2.30)

Для метода сумм величину w проще найти интерполяцией данных, характеризующих изменение балансовой стоимости.

Расчеты показывают, что самое быстрое списание при одинаковом общем сроке амортизации достигается с помощью метода постоянных долей.

Что касается замедленной амортизации, необходимость в которой крайне редко возникает на практике, то такое условие проще всего реализовать табличным методом или с помощью метода накопленного резерва, о котором речь пойдет ниже.

C начислением процентов на суммы амортизации

г) Метод накопленного резерва

Представим себе ситуацию, когда амортизационные суммы аккумулируются в особом резерве (фонде) для дальнейшего целевого использования — приобретения нового оборудования взамен изношенного. (В действительности эти деньги обычно "работают" в качестве текущих активов фирмы.) Причем, как и в любом другом случае накопления средств, на вложенные в этот резерв деньги начисляются проценты. Далее предположим, что в конце срока амортизации сумма накопленного резерва должна быть равна стоимости выбывшего оборудования с учетом ликвидационной стоимости. Пусть взносы, необходимые для создания резерва, постоянные. Тогда поток платежей представляет собой постоянную финансовую ренту постнумерандо, наращенная сумма которой равна необходимому резерву.

Перепишем формулу наращенной суммы постоянной ренты постнумерандо

![]() (2.31)

(2.31)

откуда сумма разового взноса в резерв

![]() (2.32)

(2.32)

где s nj— коэффициент наращения постоянной финансовой ренты.

Процесс увеличения резерва с учетом последовательных взносов в конце года и наращения процентов определяется как

![]() (2.33)

(2.33)

где t — интервал от начала списания до момента оценки.

Из последнего выражения становится понятным, что сумма резерва ускоренно возрастает с каждым шагом во времени. Соответственно должны расти и амортизационные списания. Таким образом, за первый год износ составит величину D, за второй — D(1+i) и т. д. Износ за год t определяется как

![]() (2.34)

(2.34)

Указанные суммы списываются в конце каждого года с остаточной стоимости. Таким образом, балансовую стоимость на конец первого года после списания износа находим как

Очевидно, что процесс амортизации по этому методу оказывается замедленным. Медианный срок приближенно можно найти из равенства

![]() (2.35)

(2.35)

(2.36)

(2.36)

Отметим, что величина разового взноса в резерв меньше суммы амортизации по линейному методу.