2.3. Анализ состава и структуры доходов федерального бюджета

Первоначальные накопления Резервного фонда и ФНБ формировались за счет средств Стабилизационного фонда, действовавшего с 1 января 2004 г.

Причиной создания Стабилизационного фонда стал высокий уровень мировых цен на нефть после 2000 г., что вызвало значительный рост объема валютных средств в стране. Во избежание резкого укрепления рубля «избыточное» предложение валюты покупалось Центробанком и направлялось в официальные резервы. Результатом таких покупок явилась масштабная рублевая эмиссия, создававшая угрозу усиления инфляции. В период 2000-2003 гг. основным инструментом стерилизации эмиссии было накопление ресурсов на счетах и депозитах органов государственного управления в Банке России. Тем не менее четкий механизм, который увязывал бы поступление на рынок экспортной выручки с аккумулированием избыточной ликвидности на бюджетных счетах, отсутствовал. В этой связи было принято решение о создании Стабилизационного фонда, механизм формирования которого позволял бы автоматически стерилизовать избыточную эмиссию и уменьшить давление инфляции, избегая при этом неравномерность динамики денежного предложения.

Средства Стабилизационного фонда по состоянию на 1 января 2008 г. были перечислены в новые фонды – Резервный фонд и Фонд национального благосостояния. Объем зачисления в Резервный фонд составил 10% ВВП, оставшиеся средства Стабилизационного фонда были зачислены в Фонд национального благосостояния.

Поступление доходов федерального бюджета в 2009–2013 годах по отношению к ВВП характеризуется снижением с 18,9% в 2009 году до 17,9% в 2010 году, в 2011–2012 годах доходы увеличились до 20,4% и 20,8% к ВВП соответственно, а в 2013 году уменьшились до 19,5% к ВВП.

В 2010 году наблюдается снижение доходов на 1,0% к ВВП по сравнению с 2009 годом, в том числе ненефтегазовые доходы уменьшились на 1,6% к ВВП, при этом нефтегазовые доходы увеличились на 0,6% к ВВП. Увеличение нефтегазовых доходов обусловлено ростом мировой цены на нефть марки «Юралс» (на 17,1 долл./барр.), а также увеличением объемов добычи газа и нефти на 12,1% и 1,6% соответственно и объемов экспорта товаров, выработанных из нефти и нефти сырой на 6,9% и 1,2% соответственно. Уменьшение ненефтегазовых доходов связано в основном с изменениями в налоговом законодательстве (замена единого социального налога на страховые взносы, поступающие напрямую во внебюджетные фонды).

Начиная с 2011 года наметилась тенденция к росту доходов федерального бюджета. Посткризисное восстановление российской экономики в 2011–2012 годах во многом определялось благоприятной внешнеэкономической конъюнктурой (ростом мировых цен и основных показателей внешней торговли).

В 2012 году доходы федерального бюджета увеличились по сравнению с 2010 годом (год наибольшего снижения доходов за последние 5 лет) на 2,9% к ВВП, в том числе нефтегазовые доходы – на 2,1%, ненефтегазовые доходы – на 0,8% ВВП. На увеличение нефтегазовых доходов оказали влияние: рост мировых цен на нефть марки «Юралс» (с 78,2 до 110,5 долл. США/барр.), цен на газ природный (с 271,2 до 345,5 долл./тыс. куб. м) и курса доллара США по отношению к рублю (с 30,4 до 31,1 рублей), а также индексация ставок НДПИ на газ горючий природный. Увеличение ненефтегазовых доходов обусловлено изменением налогового законодательства (индексация специфических ставок акцизов на подакцизные товары и установление норматива зачисления в федеральный бюджет акцизов на нефтепродукты (2011 г. – 30%, 2012 г. – 23%) и алкогольную продукцию с объемной долей этилового спирта свыше 9% в размере 60%), а также ростом объемов ВВП и импорта.

В 2013 году по сравнению с 2012 годом произошло снижение доходов федерального бюджета на 1,3% к ВВП, в том числе нефтегазовые доходы – на 0,6% к ВВП, ненефтегазовые доходы – на 0,7% к ВВП. На уменьшение нефтегазовых доходов оказали влияние: снижение мировых цен на нефть марки «Юралс» (с 110,5 до 107,9 долл. США/барр.), цен на газ природный (с 345,5 до 339,2 долл./тыс. куб. м) и объемов экспорта нефти на 1,8%. Уменьшение ненефтегазовых доходов обусловлено уменьшением поступлений налога на добавленную стоимость и ввозных таможенных пошлин, в основном за счет снижения налогооблагаемых объемов импорта, а также доходов от перечисления части прибыли Центрального банка Российской Федерации в связи с продажей Банком России в 2012 году пакета акций ОАО «Сбербанк России».

Анализ поступления доходов федерального бюджета по отношению к ВВП в 2009–2013 годах свидетельствует о достаточно высокой зависимости российской экономики от внешнеэкономической конъюнктуры.

В общей сумме доходов федерального бюджета в 2013 году нефтегазовые доходы составили 50,2%, ненефтегазовые доходы – 49,8%.

При этом динамика изменения доли нефтегазовых доходов в общей сумме доходов соответствует изменениям мировых цен на нефть марки «Юралс» (рост с 61,1 долл. США/барр. в 2009 году до 107,9 долл. США/барр. в 2013 году) и экспортных цен на газ природный (увеличение с 249,1 долл. США/тыс. куб. м в 2009 году до 339,2 долл. США/тыс. куб. м в 2013 году), объемов экспорта газа природного (рост с 168,3 млрд куб. м в 2009 году до 196,0 млрд куб. м в 2013 году) и товаров, выработанных из нефти (увеличение с 124,5 млн тонн в 2009 году до 148,1 млн тонн в 2013 году), и в значительной мере влияет на увеличение доли нефтегазовых доходов в 2009–2013 годах (на 9,5%).

В 2013 году по сравнению с 2009 годом ненефтегазовые доходы по отношению к ВВП снизились на 1,5%. Снижение доли ненефтегазовых доходов в общей сумме доходов в 2010–2013 годах по сравнению с 2009 годом обусловлено изменениями в налоговом законодательстве, а также уменьшением поступления доходов от управления средствами Резервного фонда и Фонда национального благосостояния.

Основная часть поступлений доходов федерального бюджета в 2009–2013 годах (табл. 5) обеспечена поступлениями вывозной таможенной пошлины, налога на добавленную стоимость и налога на добычу полезных ископаемых. На долю указанных доходов в 2013 году приходится 77,9% всех доходов федерального бюджета, причем за последние четыре года их доля в общем объеме доходов увеличилась на 8,8%. Увеличение доли налога на добычу полезных ископаемых (с 13,4% в 2009 году до 19,5% в 2013 году) связано с увеличением норматива зачисления в федеральный бюджет НДПИ на нефть и газовый конденсат с 95 до 100% и индексацией ставок НДПИ на нефть, газ горючий природный и газовый конденсат. Рост доли вывозной таможенной пошлины на 3,4% обусловлен увеличением размера ставок вывозных таможенных пошлин на товары, выработанные из нефти, до 66% от ставок пошлины на нефть, а также установлением ставок вывозных таможенных пошлин на бензин в размере 90% от ставок пошлины на нефть.

Таблица 5

Структура доходов федерального бюджета по видам доходов в 2009–2013 годах (доля в объеме доходов, %)

Вид налога |

2009 |

2010 |

2011 |

2012 |

2013 |

Налог на прибыль организаций |

2,7 |

3,1 |

3,0 |

2,9 |

2,7 |

НДС |

27,9 |

30,1 |

28,6 |

27,6 |

27,2 |

НДПИ |

13,4 |

16,6 |

17,7 |

18,8 |

19,5 |

Ввозная таможенная пошлина |

6,4 |

7,1 |

6,1 |

5,7 |

5,3 |

Вывозные таможенные пошлины |

27,8 |

30,2 |

32,6 |

31,9 |

31,2 |

Прочие доходы |

21,8 |

12,9 |

12,0 |

13,1 |

14,1 |

Источник: Министерство Финансов Российской Федерации

Уменьшение доли прочих доходов на 7,7% связано с отменой с 1 января 2010 года единого социального налога.

В 2013 году средства Резервного фонда не использовались, а средства Фонда национального благосостояния в сумме 5,9 млрд рублей направлены на софинансирование пенсионных накоплений застрахованных лиц, уплативших дополнительные страховые взносы на накопительную часть трудовой пенсии.

В 2013 году преобладающая часть средств суверенных фондов размещалась в высоконадежные финансовые активы в иностранной валюте. По состоянию на 1 января 2014 года средства ФНБ размещены на депозитах во «Внешэкономбанке» в объеме 474,0 млрд рублей и 6,25 млрд долл. США, а также в долговые обязательства иностранных государств на основании решения Правительства Российской Федерации, без предъявления требования к рейтингу долгосрочной кредитоспособности – в объеме 3,0 млрд долл. США.

В 2013 году в федеральный бюджет зачислены доходы от управления средствами Резервного фонда в сумме 11,9 млрд рублей и доходы от управления средствами ФНБ в сумме 44,2 млрд рублей.

По состоянию на 1 января 2014 года в Резервном фонде аккумулированы денежные средства в сумме, эквивалентной 2 859,7 млрд рублей (87,4 млрд долл. США), в ФНБ – 2 900,6 млрд рублей (88,6 млрд долл. США).

В целях повышения доходности размещения средств ФНБ и диверсификации инвестиционных рисков Правительством Российской Федерации в 2013 г. расширен перечень валют, в которые могут размещаться средства ФНБ, за счет включения австралийского доллара, канадского доллара, швейцарского франка и иены, а также перечень стран, в долговые обязательства правительств которых могут размещаться средства ФНБ, за счет включения Австралии, Швейцарии и Японии. В 2013 году приняты изменения в Бюджетный кодекс Российской Федерации и соответствующие нормативные акты Правительства Российской Федерации, предусматривающие возможность инвестирования средств ФНБ в долговые обязательства и акции российских юридических лиц, связанные с реализацией самоокупаемых инфраструктурных проектов, перечень которых утверждается Правительством Российской Федерации.

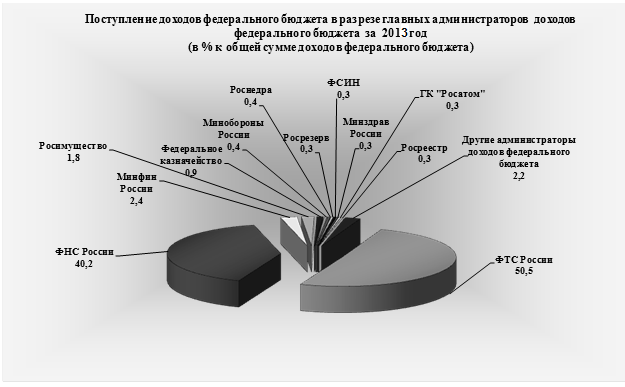

Структура доходов федерального бюджета в разрезе администраторов доходов федерального бюджета в 2013 году представлена на рисунке 7.

Рис. 7. Поступление доходов федерального бюджета в разрезе администраторов доходов федерального бюджета за 2013 год

Из рисунка 7 видно, что основная доля доходов бюджета получена через Федеральную налоговую службу России (40,2% в общем объеме доходов) и Федеральную таможенную службу России (50,5% в общем объеме доходов). Доля доходов полученных от остальных администраторов значительно меньше и в общем объеме менее заметна.

По данным Правительства Российской Федерации, в 2013 году объём ВВП составил 66 755,3 млрд рублей и увеличился на 1,3% по сравнению с 2012 годом. Доходы федерального бюджета за 2013 год сложились в сумме 13 019,9 млрд рублей, что на 113,5 млрд рублей (0,9%) больше, чем предусмотрено в прогнозе на 2013 год. Расходы федерального бюджета за отчётный период по кассовому исполнению составили 13 342,9 млрд рублей, что меньше на 121,4 млрд рублей (на 0,9%) по сравнению с уточнённой бюджетной росписью. Дефицит федерального бюджета составил 323,0 млрд рублей, что меньше на 234,9 млрд рублей по сравнению с уточнённой бюджетной росписью.

Нефтегазовые доходы составили в 2013 году 6 534,0 млрд рублей, что на 62,1 млрд рублей, или на 1,0%, больше суммы, предусмотренной в прогнозе на 2013 год. Ненефтегазовые доходы составили 6 485,9 млрд рублей, что на 51,4 млрд рублей, или на 0,8%, больше, чем предусмотрено в прогнозе на 2013 год. В общей сумме доходов федерального бюджета 2013 года 50,2% составили нефтегазовые доходы и 49,8% – ненефтегазовые доходы.

Проведенный анализ показал, что выполнение положений налоговой политики РФ осуществляется эффективно, в частности, снижается зависимость бюджета страны от нефтегазовых поступлений. Так же выявлено увеличение суммы доходов бюджета как в процессе его исполнения в 2011-2013 годах, при этом на плановые 2014-2015 гг. прогнозируется сохранение данной тенденции. Несмотря на увеличение суммы доходов, его отношение к сумме ВВП наоборот имеет динамику к снижению, что свидетельствует о стабильном состоянии экономики России.