Понятие экономической ренты на факторных рынках.

В современной экономической теории существует понятие экономической ренты как составной части дохода от любого другого фактора. Поговорим об экономической ренте. Любой фактор производства в некоторой сфере его применения удерживается тем, что он получает за свои услуги оплату, покрывающую покрывающую его альтернативную стоимость, т. е. его доход при наилучшем альтернативном использовании. В противном случае он перешел бы в другую сферу, так как там он получит большую выручку за оказываемые услуги.

Удерживающий доход - это наименьшая оплата услуг фактора, достаточная, чтобы удержать его в данной области применения и предотвратить переход в другую, называется.

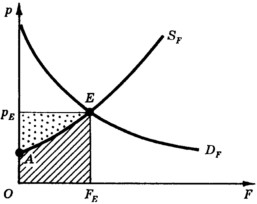

Экономическая рента есть превышение оплаты услуг фактора над удерживающим доходом. На рис.13 показаны линии спроса и предложения некоторого фактора производства. Площадь фигуры OAEFE соответствует удерживающему доходу, площадь ApE - экономической ренте.

Экономическая рента является на рынке факторов аналогом излишка производителя на рынке товаров. Она показывает, на сколько оплата фактора выше той суммы, которой достаточно для привлечения его в данную сферу. Экономическую ренту получает собственник фактора производства.Различия между экономической рентой и удерживающим доходом проявляются при снижении оплаты услуг фактора. Если это снижение скажется только на сокращении экономической ренты, то фактор не переместится в альтернативную область использования, но если оно затронет и удерживающий доход, то фактор в полном объеме или частично совершит такое перемещение. Отсюда следует вывод, имеющий важное значение для экономической политики: если государство не хочет при налогообложении изменить рыночное распределение ресурсов, то налог не должен выйти за пределы области экономической ренты, если же наоборот, то налог должен затронуть и область удерживающего дохода.

Однако в ряде случаев на рынке труда можно встретиться с ситуациями, когда доля экономической ренты явно преобладает над удерживающим доходом. Такое имеет место, когда предложение ресурса не может быть расширено в силу его уникальности.

Социально-экономическая сущность капитала. Реальный и финансовый капитал.

Меркантилисты, не выходя за границы формулы Д – Т – Д, отождествляли капитал с его денежной формой. Для них капитал – это деньги, а деньги – капитал. Классики политэкономии, как нам уже известно из предшествующих лекций, перенесши свой анализ из сферы обращения в сферу производства, понимали капитал шире. Они отождествляли его с созданным трудом вообще (массой средств производства, средств существования, денег). Подавляющее большинство современных западных экономистов придерживаются той же точки зрения. Разность лишь в том, что современные экономисты значительно расширили круг элементов, которые включаются у понятия капитала. В частности, кроме вещевых факторов, так называемого “физического капитала”, вводится понятие “человеческий капитал”. К последнему относят приобретенные знания, привычки людей и т.п. К капиталу некоторые экономисты относят также время, как фактор производства, которое создает доход, традиционным есть отождествление капитала с деньгами, финансовыми ресурсами.

Итак, современная политическая экономия Запада всесторонне раскрывает материально-вещевое содержание капитала, тесно связывая его с процессом получения дохода. И в этом плане можно говорить об определенной тождественности взглядов на капитал современных западных экономистов и К. Маркса, который относил к нему как средства производства и средства существования, так и определенные суммы товаров, денег и прибавочный труд. То есть все то, что может быть использован в процессе производства добавочной стоимости.

Вместе с тем западным научным работникам присущий односторонний, недиалектический подход к анализу капитала. Они, всесторонне раскрывая материально-вещевую сторону данной категории, принципиально игнорируют ее социально-экономическую природу. То есть действие того ли другого элемента капитала не рассматривается в органической взаимосвязи с отношениями между людьми. Глубинная суть данной категории может быть раскрытая лишь при условии рассмотрения капитала в диалектическом единстве обоих его сторон: материально-вещевой и общественной. Такой подход дает возможность понять, что капитал – это не просто совокупность вещей (средств производства, золотая, готовых товаров и т.п.), а сумма стоимостей, то есть величина общественная. Но не всякая сумма стоимостей есть капиталом. Она становится капиталом лишь если она используется для получения добавочной стоимости.

Но же понятно, что самая по себе стоимость не может создать добавочную стоимость. Для того, чтобы стоимость выросшая, принесла добавочную стоимость, она должна быть использована, как орудие эксплуатации чужой рабочей силы, то есть ее собственник должен вступить в определенные экономические отношения с собственником рабочей силы. Итак, капитал – это не просто сумма стоимостей, а определенное производственное отношение, при котором орудие работы, деньги, товары служат орудиям присвоения части чужого неоплаченного труда. Именно поэтому капитал, как писал К. Маркс, - это не вещь, а определенное общественное, принадлежащее определенной исторической формации общества производственное отношение, которое представлено в вещи и предоставляет этой вещи специфического характера. И такой исторической формацией есть капиталистическая.

Виды капитала Основной капитал - переносит свою стоимость на продукт производства по частям за относительно большое время (например, станок).

Оборотный капитал - переносит свою стоимость на продукт производства всю сразу (например, мука для выпечки хлеба).

Постоянный капитал - не изменяет размер стоимости, а лишь переносит её на результат производства сразу или по частям (все затраты, кроме заработной платы).

Переменный капитал - используется для найма рабочей силы, имеет форму заработной платы, изменяет размер стоимости.

Рабочий капитал - финансовый показатель, характеризующий ликвидность компании.

Целью капиталиста является получение прибавочной стоимости (избытка стоимости произведённых товаров над стоимостью затраченного на такое производство капитала). Согласно марксистской теории, прибавочную стоимость создаёт именно переменный капитал. Постоянный капитал создаёт условия, которые распространяют право собственности капиталиста на прибавочную стоимость.

Физический (реальный) капитал — вложенный в дело, работающий источник дохода в виде средств производства: машины, оборудование, здания, сооружения, земля, запасы сырья, полуфабрикатов и готовой продукции, используемые для производства товаров и услуг.

Финансовый капитал — деньги, размещённые в финансовые инструменты (акции, облигации, депозиты) для получения пассивного (проценты, дивиденды) или спекулятивного дохода.