1.Клієнтам – юридичним особам в національній валюті на:

- виплати, пов’язані з оплатою праці;

- виплати на відрядження;

- за купівлю сільськогосподарських продуктів;

- виплату пенсій, допомоги і страхових відшкодувань;

- купівлю товарів, оплату послуг і за виконані роботи;

2.Клієнтам – юридичним особам в іноземній валюті на:

- відрядження за кордон, оплату добових витрат, витрат пов’язаних з найманням житлового приміщення (оплатою готелю) та бронюванням місць у готелях; транспортні, експлуатаційні та інші витрати);

- представницькі витрати (організацію прийомів та інших офіційних заходів за кордоном);

- інші цілі передбачені законодавством;

3.Клієнтам – фізичним особам за такими операціями в національній

та іноземній валютах:

- виплата готівкових коштів з рахунку клієнта (з поточного, депозитного, спеціального карткового рахунку);

- сплата нарахованих процентів за коштами фізичних осіб;

- видача кредиту готівкою;

- видача готівкових коштів клієнтам за отриманими переказами;

- виплата готівкових коштів при прийомі дорожніх чеків;

- виплата готівкових коштів за іменними чеками;

- повернення чекодержателю суми застави під інкасо іменних чеків;

- виплата готівкових коштів за реалізовані цінні папери за дорученням фізичних осіб;

- видача готівкових коштів в національній валюті при купівлі (обміну) іноземної валюти фізичним особам;

- видача готівкових коштів в іноземній валюті при купівлі (обміну) національної валюти фізичним особам;

- видача готівкових коштів при погашенні депозитних сертифікатів та інші.

Якщо до каси звертається клієнт з заявою на видачу готівки (), то касир, перевіряє підписи відповідного виконавця та контролера на заяві з підписами в картці зі зразками підписів. Потім касир відраховує необхідну суму коштів звіряє підпис клієнта на документі з паспортним документом. Сплачує клієнту гроші, підтверджує в АБС проводку з виплатою готівкових коштів.

Дт |

Кт |

Сума |

26383501020 |

100100111 |

1328,52 |

Всі отримані за день касові документи касир формує в папку документів дня, які містять:

Стрічка (формується за відсутності касового журналу, прошивається документами);

Зведена довідка про касові обороти і залишки цінностей (у національній валюті);

Касовий журнал (підрозділу);

Прибуткові документи (з документами, які служать підставою для оформлення первинного касового документу, реєстр);

Видаткові документи згідно касового журналу (з документами, які служать підставою для оформлення первинного касового документу, реєстр);

Прибуткові позабалансові ордери (з документами, які служать підставою для оформлення первинного касового документу);

Видаткові позабалансові ордери згідно касового журналу(з документами, які служать підставою для оформлення первинного касового документу);

Прибутково-видатковий ордер (Дт. 2920 Кт 1004 операції з видачі готівкових коштів за платіжними картками через банкомат);

Довідки, Звітні довідки касирів разом з касовими журналами (довідка + касові журнали по прибутку/видатку касира);

Контрольна відомість;

Довідка про прийняті касою сумки (мішки) з готівкою і порожні сумки;

Журнал обліку прийнятих сумок (мішків) з валютними цінностями та порожніх сумок;

Маршрутний лист.

. Кількість операційних кас залежить від обсягу і характеру діяльності ПАТ «ВТБ Банку» у нас їх два кабінети кожна каса розміщена так, щоб можна було стежити за роботою касирів. Відводиться спеціальне приміщення – сховищ для зберігання готівки грошей та цінностей.

Для прийому, зберігання і видачі грошей. ПАТ Банк НАЦІОНАЛЬНИЙ КРЕДИТ має касовий відділ. За охорону грошей відповідальними особами є керівник банку, З кожним працівником каси укладається угода про повну матеріальну відповідальність. Касири кас мають зразки підписів керівника банку, який може підписувати приходні та видаткові касові документи, а керівник – має зразки підписів касирів.

В кінці дня завідуюча касою записує всі операції за день до таких журналів:

Облік залишків бланків суворого обліку;

Книга обліку прийнятих і виданих цінностей;

Книга обліку виданих та прийнятих чекових книжок та інших бланків суворого обліку;

Книга перевірки сигналізації термінового виклику (записи проводяться при перевірці один раз на десять днів);

Книга обліку завантаження/розвантаження банкомату (записи проводяться при вищевказаних діях).

Приймання готівки в касу банку здійснюється на основі приходних документів, які виписуються в одному або в двох примірниках:

а) від підприємств, організацій, установ у сплату будь-яких платежів;

б) платежі від населення;

в) усі інші надходження грошей, в тому числі і від працівників банку.

Коли касир одержує приходні документи, то він:

перевіряє відповідність підписів операційних працівників наявним у нього зразкам;

звіряє відповідність сум, зазначених у документі.

Якщо клієнт дає до каси банку за кількома приходними документами для зарахування на різні рахунки, то касир приймає гроші за кожним документом окремо.

При отриманні готівки на столі касира не повинно бути ніяких інших грошей, крім тих, що приймаються від особи.

Після одержання грошей касир звіряє суму, зазначену у приходному документі, із сумою, виявленою при перерахуванні. При відповідності сум касир підписує об’яву, квитанцію і ордер до неї, ставить на квитанції печатку і видає особі, яка внесла гроші.

У випадку виявлення фальшивих грошей касир повинен терміново доповісти про це керівнику банку для вжиття необхідних заходів та повідомити правоохоронні органи.

Касири ведуть щоденні записи прийнятих і зданих грошових сум в окремій «Книзі обліку прийнятих і виданих грошей».

Наприкінці дня на підставі прийнятих документів касир складає довідку касира приходної каси про суму прийнятих грошей та кількість документів, які надійшли до каси і звіряє суму за довідкою з сумою прийнятих ним грошей. Довідка підписується касиром, а зазначені в ній касові операції звіряються з записами в касових журналах ().

Вечірня каса в відділені «Малинському» ПАТ Банк НАЦІОНАЛЬНИЙ КРЕДИТ відсутня.

Грошові кошти - це найліквідніші активи, які постійно перебувають в обігу.

До них належать:

1) готівкові кошти в національній та іноземній валютах і дорожні чеки;

2) кошти на кореспондентських рахунках у Національному банку України та в інших банках.

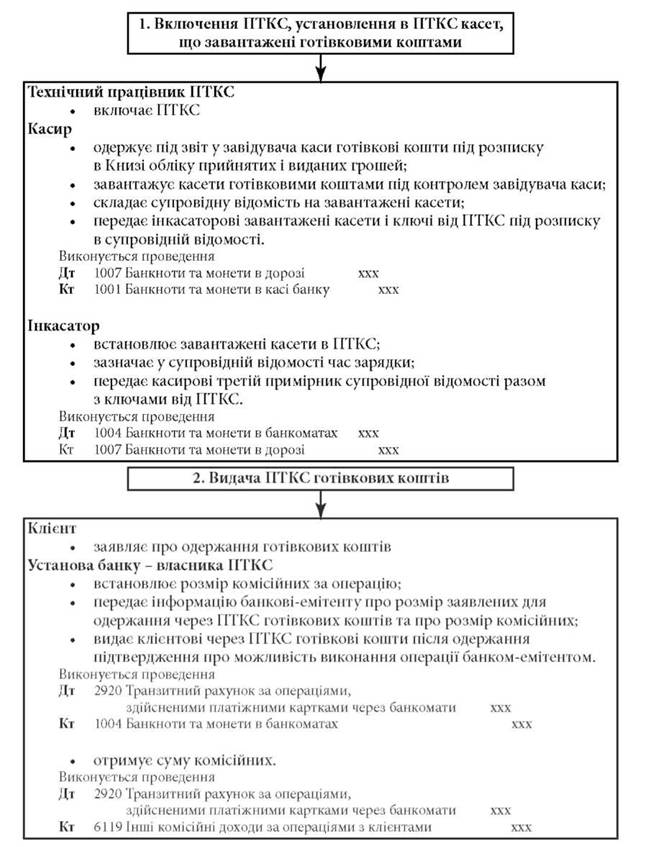

При здійсненні операцій за допомогою ПТКС установа банку - власник ПТКС установлює комісійні за кожну окремо здійснену операцію.