2.2 Анализ ликвидности и финансовой устойчивости предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим изменениям можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения (рисунок 2).

Внеоборотные активы |

О

Средства,

используемые за пределами предприятия |

Нематериальные активы |

|

Д |

|

Н езавершенное капитальное строительство |

|

Оборотные активы |

Запасы |

Д ебиторская задолженность |

|

Краткосрочные финансовые вложения |

|

Денежные средства

|

олгосрочные

финансовые вложения

олгосрочные

финансовые вложения

Рисунок 2 - Группировка активов предприятия

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на внеоборотные (раздел I) и оборотные активы (раздел II).

Средства предприятия могут использоваться в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Капитал может функционировать в денежной и материальных формах.

Размещение средств предприятия имеет

очень большое значение в финансовой

деятельности и повышении ее эффективности.

От того, какие инвестиции вложены в

основные и оборотные средства, сколько

их находится в сфере производства и

обращения, в денежной и материальной

форме, насколько оптимально их соотношение,

во многом зависят результаты

производственной

и финансовой деятельности, следовательно,

и финансовая устойчивость предприятия.

производственной

и финансовой деятельности, следовательно,

и финансовая устойчивость предприятия.

В процессе анализа, на основании данных бухгалтерского баланса (Приложения А, Б, В) в первую очередь следует изучить динамику активов предприятия, изменения в составе и структуре (таблица 2) и дать им оценку.

Таблица 2 – Комплексный анализ активов предприятия

Показатель |

Сумма, тыс. руб.

|

Удельный вес, %

|

Темп роста, % |

|||||||||

2009 год |

2010 год |

2011 год

|

Абсолютное изменение (+; -) |

2009 год |

2010 год |

2011 год |

Абсолютное изменение (+; -) |

2010 г. по отношению к 2009 г., (+; -) |

2011 г. по отношению к 2010г., (+; -) |

|||

2010 г. по отношению к 2009 г., (+; -) |

2011 г. по отношению к 2010 г., (+; -) |

2010 г. по отношению к 2009 г., (+; -) |

2011 г. по отношению к 2010 г., (+; -) |

|||||||||

Раздел I Внеоборотные активы

|

1731 |

1676 |

0 |

-55

|

-1676

|

0,37

|

0,28

|

0

|

- 0,09 |

- 0,28 |

96,8 |

0 |

Раздел II Оборотные активы |

454887 |

611758 |

725310 |

156871

|

113552

|

99,63

|

99,72

|

100,0

|

0.09 |

0,28 |

134,48 |

11,85 |

Итого активов

|

456618 |

613434 |

725310 |

156816

|

111876

|

100,0

|

100,0

|

100,0 |

- |

- |

134,34 |

118,23 |

Горизонтальный

анализ активов предприятия показывает,

что абсолютная их сумма за 2011 год возросла

на 111876 тыс. рублей, или на 18,23%, по сравнению

с 2010 годом; на 268692 тыс. рублей, или на

158,84%, по сравнению с 2009 годом. Можно

сделать вывод, что предприятие повышает

свой экономический потенциал. В 2011 году

предприятие значительно увеличило

вложение средств в осуществление своей

деятельности.

Горизонтальный

анализ активов предприятия показывает,

что абсолютная их сумма за 2011 год возросла

на 111876 тыс. рублей, или на 18,23%, по сравнению

с 2010 годом; на 268692 тыс. рублей, или на

158,84%, по сравнению с 2009 годом. Можно

сделать вывод, что предприятие повышает

свой экономический потенциал. В 2011 году

предприятие значительно увеличило

вложение средств в осуществление своей

деятельности.

Величина активов в 2011 году возросла за счет вложений в оборотные активы (на 113552 тыс. рублей по сравнению с 2010 годом и на 270423 тыс. рублей по сравнению с 2009 годом).

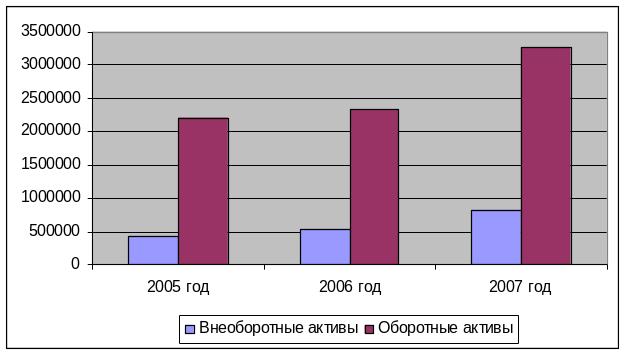

Наглядно данные анализа активов ООО «Строй - К» можно представить в виде рисунка 3.

Рисунок 3 – Анализ активов ООО «Строй - К» по данным бухгалтерского баланса за 2009 – 2011 г.г.

Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупных активов (Такт), объема продаж (ТVPП ) и прибыли (ТП ):

100% < Такт < ТVPП < ТП .

Первое неравенство (100% < Такт) оказывает, что предприятие наращивает экономический потенциал и масштабы своей деятельности.

Второе неравенство (Такт < ТVPП) свидетельствует о том, что объем продаж растет быстрее экономического потенциала. Из этого можно сделать вывод о повышении интенсивности использования ресурсов на предприятии.

Третье

неравенство (ТVPП < ТП)

означает, что прибыль предприятия растет

быстрее объема реализации продукции и

совокупного капитала вследствие

повышения уровня рентабельности продаж.

Третье

неравенство (ТVPП < ТП)

означает, что прибыль предприятия растет

быстрее объема реализации продукции и

совокупного капитала вследствие

повышения уровня рентабельности продаж.

Данные соотношения принято называть «золотым правилом экономики предприятия». Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового состояния.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов. Полученные данные показывают, что структура активов анализируемого предприятия изменилась: увеличился размер оборотного капитала на 725310 тыс. руб. в 2011 году по сравнению с 2010 годом, однако размер основного капитала уменьшился на 1676 тыс. рублей в 2011 году по сравнению с 2010 годом.

Внеоборотные активы, или основной капитал, - это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия и т. д.

Анализ состава, структуры и динамики внеоборотных активов ООО «Строй - К» представлен в таблице 3.

Таблица 3 - Анализ состава, структуры и динамики внеоборотных активов

Средства предприятия |

2009 год |

2010 год |

2011 год |

Изменения +, - |

||||

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

2010 к 2009г. |

2011 к 2010г. |

|

Основные средства |

1731 |

100,0 |

1676 |

100,0 |

0 |

0 |

-55 |

-1676 |

Незавершенное строительство |

- |

- |

- |

- |

- |

- |

- |

- |

Отложенные налоговые активы |

- |

- |

- |

- |

- |

- |

- |

- |

ИТОГО |

1731 |

100 |

1676 |

100 |

0 |

0 |

-55 |

-1676 |

Из таблицы 3 видно, что за 2010 год сумма основного капитала уменьшилась на 96,8 % (1676 тыс. рублей / 1731 тыс. рублей * 100%), по сравнению с 2009 годом, а показатель внеоборотных активов 2011 года составил 0 тыс. руб.

Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Анализ состава, динамики и структуры оборотных активов ООО «Строй - К» представлен в таблице 4.

Как

видно из таблицы 4 на анализируемом

предприятии наибольший удельный вес в

оборотных активах занимают запасы. На

их долю приходится от 38,33% 235134 тыс. рублей

/ 611758 тыс. рублей * 100%) до 42,43% (307804 тыс.

рублей / 725310 тыс. рублей * 100%) общей суммы

оборотных активов. На

38657 тыс. рублей (113305 тыс. рублей – 151962

тыс. рублей) уменьшилась дебиторская

задолженность в 2010 году по сравнению с

2009 годом, а в 2011 году по сравнению с 2010

годом наоборот значительно увеличилась

на 71277 тыс. рублей (184582 тыс. рублей –

113305 тыс. рублей). Изменился

и размер денежных средств, который в

2010 году по сравнению с 2009 годом увеличился

на 5458 тыс. рублей (или 306,42%), а в 2011 году

по сравнению с 2010 годом уменьшился на

7815 тыс. рублей (или 3,54%).

Как

видно из таблицы 4 на анализируемом

предприятии наибольший удельный вес в

оборотных активах занимают запасы. На

их долю приходится от 38,33% 235134 тыс. рублей

/ 611758 тыс. рублей * 100%) до 42,43% (307804 тыс.

рублей / 725310 тыс. рублей * 100%) общей суммы

оборотных активов. На

38657 тыс. рублей (113305 тыс. рублей – 151962

тыс. рублей) уменьшилась дебиторская

задолженность в 2010 году по сравнению с

2009 годом, а в 2011 году по сравнению с 2010

годом наоборот значительно увеличилась

на 71277 тыс. рублей (184582 тыс. рублей –

113305 тыс. рублей). Изменился

и размер денежных средств, который в

2010 году по сравнению с 2009 годом увеличился

на 5458 тыс. рублей (или 306,42%), а в 2011 году

по сравнению с 2010 годом уменьшился на

7815 тыс. рублей (или 3,54%).

После этого более детально изучаются отдельные виды оборотных активов, причины и следствия их изменения.

Ликвидность – характеристика отдельных видов активов предприятия по их способности к быстрому превращению в денежную форму без потери балансовой стоимости с целью обеспечения необходимого уровня платежеспособности предприятия.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (таблица 5), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения (таблица 6).

Таблица

4 - Анализ состава, динамики и структуры

оборотных активов

Таблица

4 - Анализ состава, динамики и структуры

оборотных активов

Вид оборотных активов |

Наличие средств |

Изменение (+; -) |

||||||||

2009 год |

2010 год |

2011 год |

2010 г. по отношению к 2009 г. |

2011 г. по отношению к 2010 г. |

||||||

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

|

Общая сумма оборотных активов |

454887 |

100 |

611758 |

100 |

725310 |

100 |

156871

|

- |

113552

|

- |

В том числе по видам: |

|

|

|

|

|

|

|

|

|

|

Запасы |

166824 |

36,45 |

235134 |

38,33 |

307804 |

42,43 |

68310 |

1,88 |

72670 |

4,1 |

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

151962 |

33,38

|

113305 |

18,34

|

184582 |

25,44

|

-38657

|

- 15,04 |

71277

|

7,1 |

Денежные средства

|

2644 |

0,56

|

8102 |

1,28

|

287 |

0,03

|

5458

|

0,72 |

-7815

|

-1,25 |

Финансовые вложения (за исключением денежных эквивалентов) |

131997 |

28,72

|

254677 |

40,65

|

229734 |

31,67

|

122680

|

11,93 |

-24943

|

- 8,98 |

Прочие оборотные активы |

1460 |

0,32

|

539 |

0,08

|

2903 |

0,40

|

-921

|

- 0,24 |

2364

|

0,32 |

Таблица

5 - Группировка активов по степени

ликвидности, тыс. руб.

Таблица

5 - Группировка активов по степени

ликвидности, тыс. руб.

Вид актива |

2009 год |

2010 год |

2011 год

|

Денежные средства |

2644 |

8102 |

287 |

Финансовые вложения |

131997 |

254677 |

229734 |

Итого по группе 1 |

134641 |

262779 |

230021 |

Прочие оборотные активы |

1460 |

539 |

2903 |

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев |

151962 |

113305 |

184582 |

Итого по группе 2 |

153422 |

113844 |

187485 |

Запасы |

166824 |

235134 |

307804 |

НДС по приобретенным ценностям |

- |

- |

- |

Итого по группе 3 |

166824 |

235134 |

307804 |

Внеоборотные активы |

1731 |

1676 |

- |

Долгосрочная дебиторская задолженность |

- |

7 |

- |

Итого по группе 4 |

1731 |

1783 |

- |

Валюта актива баланса |

456618 |

613540 |

725310 |

Таблица 6 - Группировка пассивов предприятия по степени расчетов, тыс. руб.

Вид пассива |

2009год |

2010 год |

2011 год |

1 |

2 |

3 |

4 |

Кредиторская задолженность |

206823 |

222380 |

30591 |

Задолженность перед участниками (учредителями) по выплате доходов |

22600 |

3412 |

774 |

Итого по группе 1 |

229423 |

225792 |

31365 |

Займы и кредиты |

197956 |

331793 |

336702 |

Резервы предстоящих расходов |

- |

- |

- |

Прочие краткосрочные обязательства |

- |

- |

- |

Итого по группе 2 |

197956 |

331793 |

336702 |

Долгосрочные обязательства |

- |

24275 |

- |

Итого по группе 3 |

- |

24275 |

- |

Продолжение таблицы 6 - Группировка пассивов предприятия по степени расчетов, тыс. руб. |

|||

|

2 |

3 |

4 |

Капитал и резервы |

29240 |

31615 |

32397 |

Доходы будущих периодов |

- |

- |

- |

Итого по группе 4 |

29240 |

31615 |

32397 |

Валюта пассива баланса |

456618 |

613540 |

725310

|

1

1

Абсолютно устойчивым считается баланс, в котором удовлетворяются следующие отношения:

1) наиболее ликвидные активы (группа А1) – денежные средства и ценные бумаги предприятия – должны быть больше или равны самым срочным обязательствам, т.е. кредиторской задолженности (группа П1);

2) быстро реализуемые активы (группа А2) – дебиторская задолженность и прочие активы – должны быть больше или равны краткосрочным пассивам, т.е. краткосрочным кредитам и заемным средствам (группа П2);

3) медленно реализуемые активы (группа А3) – запасы и затраты за исключением расходов будущих периодов – должны быть больше или равны долгосрочным пассивам, т.е. долгосрочным кредитам и заемным средствам (группа П3);

4) трудно реализуемые активы (группа А4) – нематериальные активы, основные средства, незавершенные капитальные вложения и оборудование –должны быть меньше или равны постоянным пассивам, т.е. источникам собственных средств (группа П4).

Таким образом, баланс считается абсолютно ликвидным, если выполняются все четыре неравенства:

А1 П1; А2 П2; А3 П3; А4 П4.

Сравнительный анализ активов и пассивов бухгалтерского баланса для оценки ликвидности ООО «Строй - К» представлен в таблице 7.

2009 год: А1 (134641) < П1 (229423); А2 (153422) < П2 (197956); А3 (166824) > П3 (0); А4 (1731) < П4 (29240).

2010 год: А1 (262779) > П1 (225792); А2 (113844) < П2 (331793); А3 (235134) > П3 (24275); А4 (307804) > П4 (0).

2011 год: А1 (230021) < П1 ( 313665); А2 (187485) < П2 (336702); А3 (307804) > П3 (0); А4 (0) < П4 (32397).

Таблица

7 - Анализ ликвидности баланса (тыс. руб.)

Таблица

7 - Анализ ликвидности баланса (тыс. руб.)

Группа активов |

Сумма, тыс. руб. |

Группа пассивов |

Сумма, тыс. руб. |

Платежный излишек / недостаток, тыс.руб. |

||||||

2009 год |

2010 год |

2011 год |

2009 год |

2010 год |

2011 год |

2009 год |

2010 год |

2011 год |

||

Наиболее ликвидные активы (А1) |

134641

|

262779

|

230021

|

Наиболее срочные обязательства (П1) |

229423

|

225792

|

31365

|

94782

|

-36987

|

-198656

|

Быстро реализуемые активы (А2)

|

153422

|

113844

|

187485

|

Краткосрочные обязательства (П2) |

197956

|

331793

|

336702

|

44534

|

217949

|

149217

|

Медленно реализуемые активы (А3)

|

166824 |

235134 |

307804 |

Долгосрочные обязательства (П3) |

- |

24275 |

- |

-166824

|

-210859

|

-307804

|

Трудно реализуемые активы (А4)

|

1731 |

1783 |

- |

Собственный капитал (П4) |

29240 |

31615 |

32397 |

27509

|

29832

|

32397

|

Валюта баланса

|

456618 |

613540 |

725310 |

Валюта баланса |

456618 |

613540 |

725310 |

- |

- |

- |

На

основе анализа можно сделать следующие

выводы:

На

основе анализа можно сделать следующие

выводы:

1) сопоставление первого неравенства, отражает соотношение текущих платежей и поступлений. Как видно из расчетов баланс предприятия является недостаточно ликвидным, т.е. наиболее ликвидных активов находящихся в распоряжении предприятия недостаточно для покрытия наиболее срочных обязательств. Хотя, следует отметить, что недостаток высоколиквидных средств восполняется менее ликвидными. То есть недостаток средств в той или иной более ликвидной группе активов при сложении их итогов (А1 + А2 + А3) может быть компенсирован избытком по другой группе. В реальной же ситуации менее ликвидные активы в целях платежеспособности не могут компенсировать в полной мере недостаток более ликвидными;

2) второе неравенство характеризует тенденцию увеличения текущей ликвидности. Из расчетов видно, что в 2009 - 2011 годах данное неравенство не выполняется, т.е. быстро реализуемых активов не достаточно для покрытия краткосрочных кредитов и заемных средств;

3) третье неравенство, которое показывает перспективную ликвидность предприятия, свидетельствует о возрастании платежного излишка медленно реализуемых активов для покрытия долгосрочных обязательств, т.е. в перспективе предприятие является ликвидным, платежеспособным;

4) четвертое неравенство показывает, что в 2011 году по сравнению с 2010 годом источники собственных средств увеличились и значительно стали превышать трудно реализуемые активы. В противном случае, когда величина группы постоянных пассивов (собственного капитала) меньше величины группы труднореализуемых (внеоборотных) активов, это означает, что предприятие осуществляет более рискованную финансовую политику, используя на формирование долгосрочных вложений часть обязательств. Снижение финансовых рисков в данной ситуации может быть обеспечено за счет привлечения долгосрочных заемных средств в виде инвестиционных кредитов и займов.

Таким образом, при сопоставлении показателей ликвидных групп активов и пассивов ООО «Строй - К» за 2009 – 2011 г.г. можно сделать вывод, что ликвидность баланса отличается от абсолютной, поскольку ни в одном из рассматриваемых периодов не выполняются сразу все четыре неравенства.

Оценку ликвидности логично дополнить анализом коэффициентов ликвидности (таблица 8), которые отражают обеспеченность текущих обязательств активами различной ликвидности.

Таблица

8 – Показатели ликвидности ООО «Строй

- К»

Таблица

8 – Показатели ликвидности ООО «Строй

- К»

Наименование показателя |

2009 год |

2010 год |

2011 год |

Оптимальное значение |

Отклонение (+; -) 2010 г. по отношению к 2009 г. |

Отклонение (+; -) 2011 г. по отношению к 2010 г. |

1 Общий показатель ликвидности

|

0,52 |

0,38 |

0,46 |

> 1 |

|

|

2 Коэффициент текущей ликвидности

|

1,01 |

0,96 |

1,08 |

1-2 |

|

|

3 Коэффициент критической (промежуточного покрытия) ликвидности

|

0,53 |

0,21 |

0,3 |

0,5-1 |

|

|

4 Коэффициент абсолютной ликвидности

|

0,01 |

0,01 |

0,06 |

0,2-0,4 |

|

|

5 Коэффициент обеспеченности оборотных активов собственными средствами

|

0,006 |

-0,04 |

0,08 |

>0,1 |

|

|

Общий показатель ликвидности применяется для комплексной оценки ликвидности баланса в целом. Как показывает таблица 8 значение данного показателя ниже нормы (в 2005 году он равен 0,52; в 2006 году – 0,38; в 2007 году – 0,46).

Коэффициент текущей ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и краткосрочных ценных бумаг. Анализ коэффициентов текущей ликвидности ООО «Строй - К» за 2009 – 2011 г.г. свидетельствует о том, что в 2006 году предприятие не справлялось со своими текущими обязательствами, так как данный показатель был меньше единицы. Но в 2007 году оно изменило свое положение, увеличив значение коэффициента текущей ликвидности до 1,08.

Коэффициент

критической ликвидности показывает

прогнозируемую платежеспособность

организации при условии своевременного

проведения расчетов с дебиторами.

Значение данного показателя соответствует

оптимальному лишь в 2005 году. В остальные

же рассматриваемые периоды коэффициент

находится ниже нормы. В 2006 году он

составляет 0,21, а в 2007 году – 0,3.

Коэффициент

критической ликвидности показывает

прогнозируемую платежеспособность

организации при условии своевременного

проведения расчетов с дебиторами.

Значение данного показателя соответствует

оптимальному лишь в 2005 году. В остальные

же рассматриваемые периоды коэффициент

находится ниже нормы. В 2006 году он

составляет 0,21, а в 2007 году – 0,3.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет денежных средств. Чем выше его величина, по данным анализа, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому, хотя по данным анализа коэффициент абсолютной ликвидности в 2005 – 2007 г.г. ниже, чем его оптимальное значение – 0,2, нельзя сделать однозначный вывод о не ликвидности предприятия.

Коэффициент обеспеченности оборотных активов собственными средствами показывает, какая часть оборотных активов сформирована за счет собственного капитала. Оптимальное значение данного показателя составляет 0,1. Однако по данным анализа 2005 – 2007 г.г. коэффициент находится ниже нормы, а в 2006 году он даже имеет отрицательное значение.

Таким образом, на основании расчетов следует, что баланс ООО «Строй - К» за 2009 – 2011 г.г. не является абсолютно ликвидным.

Анализ финансовой устойчивости организации позволяет сформировать представление о ее истинном финансовом положении и оценить финансовые риски, сопутствующие ее деятельности.

Залог устойчивого финансового состояния организации – наличие у нее достаточного объема средств для формирования такой структуры активов, чтобы она отвечала сложившимся и перспективным потребностям бизнеса. Для этого необходимы надежные и по возможности относительно недорогие источники формирования активов. Привлекая в хозяйственный оборот заемные средства, компания должна представлять возникающие в связи с этим финансовые последствия: неизбежное повышение финансовых рисков, удорожание цены заемных средств, неблагоприятное воздействие эти факторов на финансовые показатели.

Главное условие обеспечения финансовой

устойчивости организации – рост объема

продаж, представляющий собой источник

покрытия текущих затрат. Он формирует

необходимую для нормального функционирования

величину прибыли. В таких условиях роста

прибыли финансовое состояние организации

укрепляется, появляются возможности

расширения

бизнеса, вложения средств в совершенствование

материально – технической базы, освоение

новых технологий и т.п.

расширения

бизнеса, вложения средств в совершенствование

материально – технической базы, освоение

новых технологий и т.п.

Одним из критериев финансовой независимости организации является обеспеченность его материальных оборотных активов (запасов) устойчивыми источниками формирования.

Для бесперебойного функционирования организации большое значение имеет формирование необходимых по объему и составу производственных запасов, поэтому при характеристике финансовой устойчивости организации существенная роль принадлежит показателю обеспеченности собственными источниками финансирования не всех оборотных активов, а именно производственных запасов.

Самый простой и приближенный способ оценки финансовой устойчивости для данного случая – сравнение величины средств, направленных предприятием на формирование материально – производственных запасов (далее МПЗ), и достаточности финансовых источников этих средств (далее СОС). При этом должно выполняться следующее условие, вытекающее из сравнения балансовых показателей:

МПЗ < CОC, или Строки 1210 + 1220 < Строки 1300 + 1530 + 1400 - 1100

Сравнение балансовых показателей ООО «Строй - К» представлено в таблице 9.

Таблица 9 – Балансовые показатели ООО «Строй - К» за 2009 – 2011 г.г.

Анализируемый период |

Материально – производственные запасы |

Собственные оборотные средства |

Сумма собственных оборотных средств и краткосрочных кредитов и займов |

|

2009 год |

166824 |

27509 |

219469 |

|

2010 год |

235134 |

29939 |

439732 |

|

2011 год |

307804 |

32397 |

446199 |

Из таблицы 9 видно, что ни в одном из рассматриваемых периодов данное балансовое условие не выполняется. Из этого следует, что запасы полностью не покрываются собственными оборотными средствами, т.е. организация зависит от внешних кредиторов, поскольку ей для этой цели требуются заемные средства. Вместе с тем такая ситуация имеет и положительную сторону, поскольку она означает, что руководство компании не придерживается слишком консервативной позиции в части финансирования бизнеса за счет заемных средств, использует в должной мере эффект финансового рычага, который в условиях прибыльного бизнеса способствует росту прибыли, рентабельности капитала.

Так

как условие абсолютной финансовой

независимости организацией не выполняется,

то следует определить, за счет каких

заемных источников она осуществляет

финансирование недостающего объема

материальных оборотных ресурсов.

Очевидно, что такими источниками могут

быть какие – либо статьи краткосрочных

обязательств предприятия. При условии,

что недостающая часть компенсируется

за счет привлечения краткосрочных

кредитов и займов (далее ККЗ), финансовая

устойчивость предприятия считается

нормальной. Такая ситуация по данным

баланса будет выглядеть следующим

образом:

Так

как условие абсолютной финансовой

независимости организацией не выполняется,

то следует определить, за счет каких

заемных источников она осуществляет

финансирование недостающего объема

материальных оборотных ресурсов.

Очевидно, что такими источниками могут

быть какие – либо статьи краткосрочных

обязательств предприятия. При условии,

что недостающая часть компенсируется

за счет привлечения краткосрочных

кредитов и займов (далее ККЗ), финансовая

устойчивость предприятия считается

нормальной. Такая ситуация по данным

баланса будет выглядеть следующим

образом:

МПЗ < СОС+ККЗ, или Строки 1210 + 1220 < Строки 1300 + 1530 + 1400 – 1100 + 15101 + 15102

Высокой степенью финансовой зависимости будет характеризоваться та организация, у которой ситуация по данным бухгалтерского баланса выглядит следующим образом:

МПЗ > СОС+ККЗ.

Определение финансовой устойчивости ООО «Строй - К» представлено также в таблице 9.

В данном случае финансирование части МПЗ осуществляется за счет краткосрочной кредиторской задолженности. Из таблицы 9 видно, что такая финансовая ситуация носит устойчивый характер продолжительное время. Отсюда следует вывод, что финансовое положение ООО «Строй - К» квалифицировано как кризисное, так как у организации постоянно возникают проблемы с оплатой текущих обязательств и т.п.

Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также относительные показатели – коэффициенты (таблица 10).

На основании расчетов можно сделать следующие выводы:

1) уровень общей финансовой независимости характеризуется коэффициентом автономии. Данный коэффициент отражает степень независимости организации от заемных источников. Как видно из таблицы коэффициент автономии в 2007 году увеличился по сравнению с 2006 годом, но по прежнему находится за рамками нормативного значения;

2) коэффициент финансирования показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных. В 2007 году данный коэффициент увеличился на 0,15 по сравнению с 2006 годом. Во всех рассматриваемых периодах коэффициент финансирования намного ниже нормы;

3) коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников. Как видно из расчетов в 2007 году коэффициент финансовой устойчивости увеличился по сравнению с 2005 и 2006 годом, но все же он показывает критическое значение. Из этого можно сделать вывод, что у предприятия недостаточно устойчивых источников для финансирования актива;

Таблица

10 – Показатели финансовой устойчивости

Таблица

10 – Показатели финансовой устойчивости

Наименование показателя |

2009 год |

2010 год |

2011 год |

Оптимальное значение |

Отклонение (+; -) 2010 г. по отношению к 2009 г. |

Отклонение (+; -) 2011 г. по отношению к 2010 г. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 Коэффициент автономии

|

|

|

|

|

|

|

2 Коэффициент финансирования

|

|

|

|

|

|

|

3 Коэффициент финансовой устойчивости

|

|

|

|

Оптимальное 0,9 Критическое ниже 0,75 |

|

|

4 Коэффициент финансового рычага (финансовый леверидж)

|

|

|

|

<1 |

|

|

5 Коэффициент маневренности собственного капитала

|

|

|

|

0,2 |

|

|

|

||||||

|

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

6 Коэффициент постоянного актива

|

|

|

|

<0,8 |

|

|

7 Коэффициент обеспеченности оборотных активов собственными средствами

|

|

|

|

>0,1 |

|

|

8 Коэффициент обеспеченности запасов собственными оборотными средствами

|

|

|

|

>0,8 |

|

|

Продолжение

таблицы 10

Продолжение

таблицы 10

4)

коэффициент финансового рычага показывает

финансовую активность организации по

привлечению заемных средств. Значение

данного показателя снижается с каждым

годом. Так, в 2007 году он составляет 3,55,

но по прежнему значительно превышает

норму;

4)

коэффициент финансового рычага показывает

финансовую активность организации по

привлечению заемных средств. Значение

данного показателя снижается с каждым

годом. Так, в 2007 году он составляет 3,55,

но по прежнему значительно превышает

норму;

5) коэффициент маневренности собственного капитала показывает долю собственного капитала, направленную на финансирование оборотных активов. В 2007 году значение данного коэффициента соответствует оптимальному значению;

6) коэффициент постоянного актива показывает долю собственного капитала, направленную на финансирование внеоборотных активов. Исходя из расчетов можно сделать вывод о том, что значение данного показателя постепенно снижается и в 2007 году составил 0,7, что на 0,49 ниже, чем в 2006 году;

7) коэффициент обеспеченности оборотных активов собственными средствами показывает долю формирования оборотных активов за счет собственного капитала. Значение данного показателя в 2005 - 2007 г.г. находится ниже нормы;

8) коэффициент обеспеченности запасов собственными оборотными средствами показывает долю формирования запасов за счет собственного капитала. Значение этого коэффициента ниже нормы, а в 2005 и 2006 году он даже имел отрицательное значение.

В целом анализ ликвидности и финансовой устойчивости предприятия показал, что в период 2009 – 2011 г.г. ликвидность баланса ООО «Строй - К» отличается от абсолютной, а финансовая устойчивость является недостаточной.

2.3 Анализ состава, структуры и динамики доходов и расходов предприятия

Исходные данные, содержащиеся в отчете о прибылях и убытках, необходимо преобразовать в удобную для анализа табличную форму, агрегировать, объединить в логические группы и т.п.

В таблице 11 представлены исходные и аналитические показатели отчета о прибылях и убытках ООО «Строй - К» за 2009 – 2011 г.г. для проведения структурно – динамического (вертикального и горизонтального) анализа. Они отражают состав, структуру и динамику доходов и расходов ООО «Строй - К».

Таблица

11 – Показатели состава, структуры и

динамики доходов и расходов ООО «Строй

- К»

Таблица

11 – Показатели состава, структуры и

динамики доходов и расходов ООО «Строй

- К»

Показатель |

Состав доходов и расходов, тыс. руб. |

Темп роста, % |

Структуры доходов и расходов, % |

|||||||||

2009 г. |

2010 г. |

2011 г. |

Изменение (+;-) 2010 г. по отношению к 2009 г. |

Изменение (+;-) 2011 г. по отношению к 2010 г. |

2010 г. по отношению к 2009 г |

2011 г. по отношению к 2010 г. |

2009г. |

2010 г. |

2011 г. |

Изменение (+;-) 2010 г. по отношению к 2009 г. |

Изменение (+;-) 2011 г. по отношению к 2010 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

1 Доходы, всего В том числе: |

1196896

|

873529

|

1202872

|

-323367

|

329343

|

72,98

|

137,70

|

100,0 |

100,0 |

100,0 |

- |

- |

1.1 Выручка от продаж |

1134065 |

822639 |

1115995 |

-311426 |

293356 |

72,53 |

135,66 |

94,75 |

94,17 |

92,77 |

-0,58 |

-1,4 |

1.2 Прибыль от продаж |

31703 |

37331 |

27183 |

5628 |

-10148 |

117,75 |

72,81 |

2,65 |

4,28 |

2,26 |

1,63 |

-2,02 |

1.3 Прочие доходы |

31128 |

13559 |

59694 |

-17569 |

46135 |

43,55 |

440,25 |

2,60 |

1,55 |

4,97 |

-1,05 |

3,42 |

2 Расходы, всего В том числе |

1159948

|

855511

|

1192865

|

-323367

|

337354

|

73,75

|

139,43

|

100,0 |

100,0 |

100,0 |

- |

- |

2.1 Себестоимость проданных товаров, продукции, работ, услуг |

1102362 |

785308 |

1088812 |

-317054

|

303504

|

71,23

|

138,64

|

95,03

|

91,79

|

91,27

|

-3,24

|

-0,52

|

2.2 Проценты к уплате |

15409 |

47928 |

34698 |

32519

|

-13230

|

311,03

|

72,39

|

1,34

|

5,60

|

2,92

|

4,26

|

-2,68

|

|

||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

2.3 Прочие расходы |

34954 |

19063 |

66085 |

-15891 |

47022 |

54,53 |

346,66 |

3,01 |

2,24 |

5,54 |

-0,77 |

5,54 |

2.4 Налог на прибыль |

7223 |

3212 |

3270 |

-4011

|

58

|

44,46

|

101,80

|

0,62

|

0,37

|

0,27

|

-0,25

|

-0,1

|

3 Чистая прибыль (стр.1-стр.2) |

36948

|

18018

|

10007

|

-18930

|

-8011

|

48,76

|

55,53

|

- |

- |

- |

- |

- |

4 Коэффициент соотношения доходов и расходов (стр.1:стр.2) |

1,03

|

1,02

|

1,008

|

-0,01

|

-0,012

|

99,02

|

98,82

|

- |

- |

- |

- |

- |

Продолжение

таблицы 11 – Показатели состава,

структуры и динамики доходов и расходов

ООО «Строй - К»

Продолжение

таблицы 11 – Показатели состава,

структуры и динамики доходов и расходов

ООО «Строй - К»

В

2011 году общая величина доходов организации

составила 1175689 тыс. рублей, что на 339491

тыс. рублей (или 40,59%) больше общей величины

доходов 2010 года и на 10496 тыс. рублей (или

9 %) – 2009 года. Значительное влияние на

рост доходов оказала выручка от продаж,

сумма которой в 2010 году по сравнению с

2009 годом уменьшилась на 311426 тыс. рублей

(или 27,47 %), а в 2011 году по сравнению с 2010

годом наоборот значительно увеличилась

на 293356 тыс. рублей (или на 35,66 %). Прочие

доходы имели незначительную положительную

тенденцию. Они в свою очередь уменьшились

в 2010 году по сравнению с 2009 на 17569 тыс.

рублей (или 56,45 %), а в 2011 году по сравнению

с 2010 увеличились на 46135 тыс. рублей (или

440,25%).

В

2011 году общая величина доходов организации

составила 1175689 тыс. рублей, что на 339491

тыс. рублей (или 40,59%) больше общей величины

доходов 2010 года и на 10496 тыс. рублей (или

9 %) – 2009 года. Значительное влияние на

рост доходов оказала выручка от продаж,

сумма которой в 2010 году по сравнению с

2009 годом уменьшилась на 311426 тыс. рублей

(или 27,47 %), а в 2011 году по сравнению с 2010

годом наоборот значительно увеличилась

на 293356 тыс. рублей (или на 35,66 %). Прочие

доходы имели незначительную положительную

тенденцию. Они в свою очередь уменьшились

в 2010 году по сравнению с 2009 на 17569 тыс.

рублей (или 56,45 %), а в 2011 году по сравнению

с 2010 увеличились на 46135 тыс. рублей (или

440,25%).

Отклонения показателей удельного веса доходов можно считать незначительными. Преобладающим источником доходов ООО «Строй - К» остается выручка от продаж, удельный вес которой в 2009 - 2011 годах составляет более 80%.

Следует отметить, что более высокое «качество» доходов любой компании характеризует большая доля доходов, получаемых в рамках обычных видов деятельности, т.е. за счет выручки от продаж товаров, продукции, работ, услуг. Получение прочих видов доходов (финансовых, инвестиционных и др.) также способствует росту прибыли организации, но вместе с тем имеет эпизодический характер.

Расходы организации в 2010 году по сравнению с 2009 годом снизились на 304437 тыс. рублей (или 26,25%), а в 2011 году по сравнению с 2010 значительно возросли на 337354 тыс. рублей (или на 39,43%). Рост совокупных расходов организации в 2011 году можно признать обоснованным в условиях расширения сбыта продукции, так как опережающим был темп роста совокупных доходов (140,59%).

Рассматривая состав расходов ООО «Строй - К», следует отметить, что значения показателей статей не постоянны. Так, например, себестоимость проданной продукции в 2010 году уменьшилась по сравнению с 2009 годом на 317054 тыс. рублей (или 28,77%), а в 2011 году по сравнению с 2010 годом увеличилась на 303504 тыс. рублей (или на 38,64%). Уменьшение себестоимости в 2010 году связано прежде всего с сокращением производственных затрат, что стало возможным благодаря снижению относительного уровня затрат (расходоемкости) материальных и трудовых ресурсов. Как правило, фактором таких позитивных тенденций является реализация жесткой политики экономии производственных ресурсов за счет снижения закупочных цен на сырье, материалы, минимизация производственных отходов, устранение потерь рабочего времени, экономия энергоресурсов и т.д.

Негативная

тенденция роста в 2010 году по сравнению

с 2009 годом наблюдалась по таким видам

расходов, как прочие расходы (на 15891 тыс.

рублей, или 45,47%).

Негативная

тенденция роста в 2010 году по сравнению

с 2009 годом наблюдалась по таким видам

расходов, как прочие расходы (на 15891 тыс.

рублей, или 45,47%).

В результате совокупного влияния вышеперечисленных факторов чистая прибыль ООО «Строй - К» в 2006 году составила 4933 тыс. рублей, что на 26308 тыс. рублей, или 84,21%, меньше, чем в 2005 году, а в 2007 году – 83774 тыс. рублей, что на 78841 тыс. рублей, или 1598,24%, больше, чем в 2006 году.

Для более детального изучения расходов, связанных с осуществлением обычных видов деятельности предприятия, используется информация, представленная в разделе «Расходы по обычным видам деятельности (элементам)» приложения к бухгалтерской отчетности (форма № 5), по данным которого составлена таблица 12 для проведения структурно – динамического анализа.

По данным таблицы 12 видно, что в 2006 году по сравнению с 2005 годом общая величина расходов по обычным видам деятельности снизилась на 279859 тыс. рублей (или 16,84%) и составила 1382075 тыс. рублей. В 2007 году наоборот наблюдается существенный рост общей величины данных расходов (на 687160 тыс. рублей, или 38% по сравнению с 2006 годом), которая составила 2369203 тыс. рублей.

Сравнение относительной динамики общей величины расходов по обычным видам деятельности (171,42%) и выручки от продаж (173,69%) в 2007 году по отношению к 2006 году свидетельствует о том, что рост расходов был вполне оправдан и компенсировался за счет опережающего темпа роста выручки.

Таблица

12 – Состав, структура и динамика расходов

по обычным видам деятельности ООО «Строй

- К»

Таблица

12 – Состав, структура и динамика расходов

по обычным видам деятельности ООО «Строй

- К»

Показатель |

Состав расходов, тыс. руб. |

Темп роста, % |

Удельный вес, % |

|||||||||

2009 г. |

2010 г. |

2011 г. |

Изменение (+;-) 2010 г. по отношению к 2009 г. |

Изменение (+;-) 2011 г. по отношению к 2010 г. |

2010 г. по отношению к 2009 г |

2011 г. по отношению к 2010 г. |

2009 г. |

2010 г. |

2011 г. |

Изменение (+;-) 2010 г. по отношению к 2009 г. |

Изменение (+;-) 2011 г. по отношению к 2010 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

1 Материальные расходы |

|

|

|

|

|

|

|

|

|

|

|

|

2 Расходы на оплату труда, включая социальные отчисления |

|

|

|

|

|

|

|

|

|

|

|

|

3 Амортизация |

9322 |

12365 |

7541 |

|

|

|

|

|

|

|

|

|

4 Прочие расходы |

34954 |

19063 |

66085 |

|

|

|

|

|

|

|

|

|

5 Итого расходов по обычным видам деятельности |

|

|

|

|

|

|

|

100,0 |

100,0 |

100,0 |

- |

- |

6 Выручка от продаж |

1134065 |

822639 |

1115995 |

|

|

|

|

|

|

|

|

|

Продолжение

таблицы 12– Состав, структура и динамика

расходов по обычным видам деятельности

ООО «Строй - К»

Продолжение

таблицы 12– Состав, структура и динамика

расходов по обычным видам деятельности

ООО «Строй - К»

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

7 Расходы на 1 рубль выручки от продаж (расходоемкость обычных видов деятельности), коэффициент (стр.5:стр.6) |

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

8 Прибыль от продаж |

31703 |

37331 |

27183 |

|

|

|

|

- |

- |

- |

- |

- |

9 Рентабельность расходов, % (стр.8:стр.5) |

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

10 Рентабельность продаж,% (стр.8:стр.6) |

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

Значения

отдельных элементов расходов отражают

рост как абсолютных, так и относительных

показателей их динамики. Наиболее

существенным в 2007 году был рост

материальных расходов (на 723004 тыс.

рублей, или 115,02%, по сравнению с 2006 годом).

Структура расходов показывает, что

наибольшая доля в 2007 году (также как и

в 2005, и в 2006 году) приходится также на

элемент «материальные расходы» - 57,05%,

что на 11,57% выше значения 2006 года. Вместе

с тем в 2007 году наблюдалось снижение

доли расходов по оплате труда, включая

социальные отчисления. Так, в 2006 году

она составила 36,71% общей величины

расходов, а в 2007 году снизилась на 9,74%.

Такие тенденции традиционны для

российских предприятий, так как в

условиях неполной занятости населения

экономия на заработной плате представляется

руководству компаний наиболее легким

источником роста прибыли.

Значения

отдельных элементов расходов отражают

рост как абсолютных, так и относительных

показателей их динамики. Наиболее

существенным в 2007 году был рост

материальных расходов (на 723004 тыс.

рублей, или 115,02%, по сравнению с 2006 годом).

Структура расходов показывает, что

наибольшая доля в 2007 году (также как и

в 2005, и в 2006 году) приходится также на

элемент «материальные расходы» - 57,05%,

что на 11,57% выше значения 2006 года. Вместе

с тем в 2007 году наблюдалось снижение

доли расходов по оплате труда, включая

социальные отчисления. Так, в 2006 году

она составила 36,71% общей величины

расходов, а в 2007 году снизилась на 9,74%.

Такие тенденции традиционны для

российских предприятий, так как в

условиях неполной занятости населения

экономия на заработной плате представляется

руководству компаний наиболее легким

источником роста прибыли.

Наряду с показателями структуры и динамики расходов целесообразно оценить относительные показатели, характеризующие уровень расходоемкости текущей (операционной) деятельности организации. Одна из таких характеристик – коэффициент расходоемкости обычных видов деятельности. По значению этого коэффициента можно судить, какая сумма расходов приходится на каждый рубль выручки, или какую долю в выручке занимают текущие расходы. По данным ОАО «Тяжмаш», в 2005 году для получения каждого рубля выручки ему пришлось потратить 87,80 коп., в 2006 году – 93,77 коп., а в 2007 году – 92,54 коп.

Отношение прибыли от продаж к общей величине расходов по обычным видам деятельности представлено показателями рентабельности расходов. В 2006 году по сравнению с 2005 годом рентабельность расходов снизилась на 0,07% и составила 0,07%, а в 2007 году она достигла уровня 0,08%, что на 0,01% превысило значение данного показателя за 2006 год и подтверждает положительную динамику роста эффективности производственно – хозяйственной деятельности ОАО «Тяжмаш».

Повышение эффективности деятельности предприятия проявляется, кроме того, и в наращении рентабельности продаж. Не смотря на то, что в 2006 году рентабельность продаж уменьшилась на 5,97% по сравнению с 2005 годом, составив 6,23%, в 2007 году наоборот увеличилась по сравнению с 2006 годом на 1,23% и составила 7,46%.