5. Издержки и прибыль фирмы.

Понятие издержек.

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты

Альтернативные издержки.

Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей— упущенная выгода в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив.

Пример: Если имеется два варианта инвестиций, А и Б, причем варианты взаимоисключающие, то при оценке доходности варианта А необходимо учитывать неполученный доход от непринятия варианта Б, как стоимость упущенной возможности, и наоборот.

Краткосрочный и долгосрочный периоды в анализе издержек.

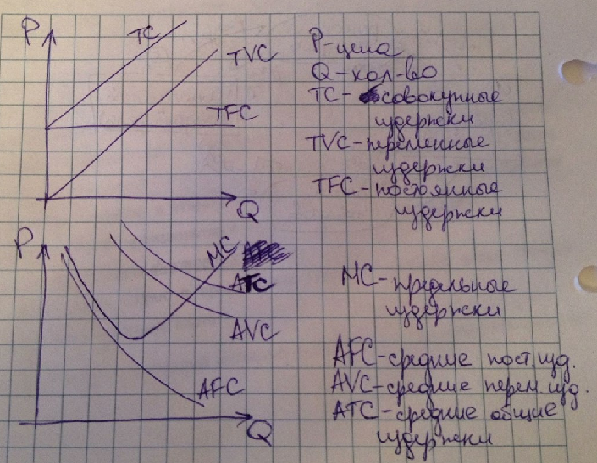

Если мы рассмотрим общие издержки (ТС, total cost), связанные с ведением уже открытого дела, организацией деятельности действующей фирмы как коммерческой единицы, то на первый план выдвигаются вопросы поведения фирмы на краткосрочном и долгосрочном временном интервалах.

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим совокупные экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Издержки фирмы в краткосрочном периоде: постоянные и переменные издержки; совокупные и предельные издержки;средние издержки.

Постоянные издержки не зависят от объема выпуска и остаются неизменными на краткосрочном временном интервале. К данной группе издержек могут быть отнесены такие статьи расходов, как:

· оплата процентов по банковским кредитам,

· амортизационные отчисления,

· выплата процентов по облигациям,

· оклад управляющего персонала,

· арендная плата

· страховые выплаты и т.д.

Переменные издержки зависят от объема выпуска и изменяются вместе с изменением последнего. Сюда относятся:

· заработная плата,

· транспортные расходы,

· затраты на электроэнергию,

· затраты на сырье и материалы и т.д.

Совокупные издержки (ТС, total cost) зависят от объема выпускаемой продукции, и определяются:

количеством и рыночной ценой используемых ресурсов. Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

ТС=f(Q)

являющейся обратной функцией к функции производства.

Совокупные издержки подразделяются на:

Совокупные постоянные издержки (ТFC, total fixed cost) - совокупные расходы фирмы на все постоянные факторы производства.

Совокупные переменные издержки (TVC, total variabl cost) - совокупные расходы фирмы на переменные факторы производства.

TC=TFC+TVC.

Средние издержки выводятся из совокупных издержек и классифицируются на три подгруппы.

Средние совокупные издержки (ATC, average total cost) - величина совокупных издержек, приходящаяся на единицу выпускаемой продукции. Средние совокупные, или просто средние издержки подсчитываются по формуле: ATC=TC/Q

Средние постоянные издержки (AFC, average fixed cost) - величина постоянных издержек, приходящаяся на единицу выпускаемой продукции. Средние постоянные издержки подсчитываются аналогичным образом: AFC=ТFC/Q

Поскольку совокупные постоянные издержки не зависят от объема выпуска, то очевидно, что средние постоянные издержки будут непрерывно снижаться по мере увеличения объемов производства.

Средние переменные издержки (AVC, average variabl cost) - величина переменных издержек, приходящаяся на единицу выпускаемой продукции, или

AVC=ТVC/Q

В отличие от средних постоянных, средние переменные издержки могут, как сокращаться, так и увеличиваться по мере роста объемов выпуска, что объясняется зависимостью совокупных переменных издержек от объема производства. Cредние переменные издержки (АVC) достигают своего минимума при объеме, обеспечивающем максимальное значение среднего продукт АР.

Предельные издержки (MC, marginal cost) - это прирост совокупных издержек, который имеет фирма при изменении объема производства на единицу.

Расчет предельных издержек осуществляется

· либо по формуле дискретных предельных издержек

MC=![]() ,

,

· либо по формуле непрерывных предельных издержек

MC=dTC/dQ=TC`(Q).

· либо через прирост средних переменных издержек по формулам

MC=![]() или MC=dTVC/dQ=TVC`(Q).

или MC=dTVC/dQ=TVC`(Q).

Закон убывающей предельной производительности.

Совокупный продукт (Q) – это количество экономического блага, произведенное с использованием некоторого количества переменного фактора. Разделив совокупный продукт на израсходованное количество переменного фактора, получим средний продукт.

Предельный продукт (MP) определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора:

![]()

Правило замещения факторов производства: отношение приростов двух факторов находится в обратной зависимости от величины их предельных продуктов.

Закон убывающей предельной производительности утверждает, что с ростом использования какого-либо производственного фактора (при неизменности остальных) рано или поздно достигается такая точка, в которой дополнительное применение переменного фактора ведет к снижению относительного и далее абсолютного объемов выпуска продукции.

Издержки фирмы в долгосрочном периоде.

В долгосрочном периоде все ресурсы фирмы являются переменными. Отсутствие в долгосрочном периоде постоянных ресурсов ведет к тому, что исчезает разница между постоянными и переменными издержками. Анализ долгосрочной деятельности фирмы проводится через рассмотрение динамики долгосрочных средних издержек (LAТC).

Рис.7.

Кривая долгосрочных средних издержек.

Рис.7.

Кривая долгосрочных средних издержек.

Кривая долгосрочных средних издержек показывает минимальные издержки на единицу продукции, производимой при каждом возможном объеме производства.

Если

число возможных размеров (Q1, Q2,...Qn)

приближается к бесконечности (![]() ),

то кривая долгосрочных средних издержек

становится более ровной, как это

представлено на рисунке 8.

),

то кривая долгосрочных средних издержек

становится более ровной, как это

представлено на рисунке 8.

Рис.8.

Кривая долгосрочных средних издержек

при неограниченном количестве возможных

размеров предприятия

Рис.8.

Кривая долгосрочных средних издержек

при неограниченном количестве возможных

размеров предприятия

В этом случае все точки кривой LATC являются наименьшими средними издержками при данном объеме производства, при условии, что фирма имеет достаточно времени, чтобы изменить все необходимые ресурсы.

Отдача от масштаба производства.

После того, как фирма определит для себя наиболее эффективный способ производства, расширение объемов выпуска возможно исключительно за счет изменения масштабов производства, т.е. пропорционального увеличения использования всех производственных ресурсов.

Если новый объем выпуска увеличится более, чем в z раз (Q1 > zQ0), то имеет место положительный эффект масштаба производства.

Если новый объем выпуска увеличится менее, чем в z раз (Q1 < zQ0), то имеет место отрицательный эффект масштаба производства.

И наконец, если новый объем выпуска увеличится также в z раз (Q1 = zQ0), то имеет место постоянный эффект масштаба производства.

Для большинства производственных процессов характер эффекта масштаба меняется в зависимости от достигнутых объемов выпуска. Первоначально эффект может быть постоянным или даже положительным, однако после расширения размеров предприятия сверх некоторого предела, эффект становится отрицательным.

Графически эффект масштаба производства может быть проиллюстрирован через кривые долгосрочных средних издержек, как это представлено на рисунках 11-13.

Положительный эффект масштаба предполагает возрастание отдачи используемых ресурсов. Как следствие этого, объем выпуска (Q) растет более быстрыми темпами, чем совокупные затраты (ТС) на факторы производства. Другими словами, средние издержки долгосрочного периода убывают, или

LATC0

> LATC1.

Рис.11 Положительный эффект масштаба производства

Существует несколько причин, объясняющих положительный эффект масштаба:

крупное массовое производство позволяет использовать большую специализацию ресурсов и разделение труда, что в свою очередь повышает производительность всех применяемых ресурсов;

крупные предприятия могут применять более передовую технологию и дорогостоящую автоматизацию производства, недоступные мелким фирмам,

осуществлять специализацию управления и максимально полно использовать труд высококвалифицированных специалистов, так что расходы на управленческий персонал растут более медленными темпами, чем производство;

эффект может быть связан с технологической спецификой отдельных видов производства.

Если объем выпуска (Q) растет более медленными темпами, чем совокупные затраты (ТС) на факторы производства, то в отрасли имеет место отрицательный эффект, а средние издержки долгосрочного периода увеличиваются, или

LATC0 < LATC1.

Отрицательный эффект связан,

с ограниченными возможностями эффективного управления крупномасштабным производством. По мере расширения предприятия процесс принятия решений все более и более усложняется, нарастает чрезмерные формализация и бумаготворчество, усиливается бюрократизация управленческого персонала, и как результат, постепенно снижается эффективность производства.

с наличием технологических барьеров на пути чрезмерного увеличения размеров. предприятия.

Постоянный эффект масштаба предполагает неизменность отдачи используемых ресурсов. Это означает, что объем выпуска (Q) растет такими же темпами, как и совокупные затраты (ТС) на ресурсы. В этих условиях средние издержки долгосрочного периода остаются неизменными, или LATC0 = LATC1.

Доход фирмы: общий, средний и предельный.

Результатом деятельности фирмы как коммерческой единицы является доход.

Совокупный(валовой) доход (ТR) - общая величина дохода, полученная фирмой от реализации всей своей продукции,

TR=PQ,

представлен на графике линейной функцией, имеющей положительный наклон и берущей начало в точке начала координат, поскольку любая проданная единица выпуска увеличивает объем TR на величину, равную рыночной цене Ре. (Рис.4 )

Средний доход (АR) – доход, получаемый от реализации единицы продукции, AR=TR/Q,

Предельный доход (MR) - добавочный доход(прирост совокупного дохода), получаемый от реализации одной дополнительной единицы выпуска,

MR=∆TR/∆Q.

Р

Р

TR

Q

Рис. 4 Кривая совокупного дохода

Понятие прибыли.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными расходами предприятия. Прибыль или убыток предприятия – главный показатель, отражающий финансовый результат.

1. Валовая прибыль - равна разнице между выручкой от продажи товаров (за минусом НДС, акцизов и других обязательных платежей) и себестоимостью проданных товаров (в торговле себестоимость равна покупной стоимости товаров).

ВП = ВДр – Себ/сть.

2. Прибыль от продаж определяется как разница между валовой прибылью и суммой издержек обращения. Пр=ВП-ΣИО.

3. Прибыль (убыток) до налогообложения определяется следующим образом: к прибыли от продаж прибавляют операционные доходы и вычитают операционные расходы. К полученному результату прибавляют внереализационные доходы и вычитают внереализационные расходы.

Операционными доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с участием в уставных капиталах других организаций; и т.д.

Операционные расходы:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с участием в уставных капиталах других организаций;

Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов.

Внереализационные расходы:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

4.Прибыль от обычной деятельности.

Прибыль от обычной деятельности определяется как разница между прибылью до налогообложения и налог на прибыль и другие обязательные платежи (санкции за нарушение налогового законодательства).

5. Чистая (нераспределенная прибыль).

Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет.

Бухгалтерская и экономическая прибыль.

Бухгалтерская прибыль = Совокупный доход фирмы - Бухгалтерские (Явные) издержки;

Экономическая прибыль = Совокупный доход – Совокупные экономические (Явные + Неявные) издержки

или

Экономическая прибыль = Бухгалтерская прибыль - Неявные издержки.