3.3 Оценка отдачи материально-технической базы и масштабов деятельности ооо «азс Сервис». Пути ее роста

Финансовый результат ООО «АЗС Сервис» определяется как разница между доходами и расходами организации. Важным показателем, характеризующим работу анализируемого предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы товарооборота.

Таблица 12 - Состав и структура издержек обращения ООО «АЗС Сервис», тыс. руб.

Показатели |

2012г. |

В % к итогу |

2013г. |

В % к итогу |

Изменение, +- |

|

В тыс. руб. |

В % |

|||||

Фонд оплаты труда |

4617 |

28,7 |

10104 |

31,9 |

5487,0 |

3,2 |

Отчисления |

1394,3 |

8,7 |

3051,4 |

9,6 |

1657,1 |

1,0 |

Транспортные расходы |

6478,4 |

40,3 |

10984,2 |

34,6 |

4505,8 |

-5,6 |

Расходы на рекламу |

3239,2 |

20,1 |

5492,1 |

17,3 |

2252,9 |

-2,8 |

Прочие расходы |

357,1 |

2,2 |

2085,3 |

6,6 |

1728,2 |

4,4 |

Коммерческие расходы, итого |

16086 |

100,0 |

31717 |

100,0 |

15631,0 |

0,0 |

По данным таблицы 12, сумма коммерческих расходов возросла в 2013 г. в сравнении с 2012 г. на 15631 тыс. руб., за счет роста затрат на оплату труда, и отчислений. Так доля затрат на оплату труда составила 31,9% в 2013 г., а доля отчислений – 9,6%.

Доля транспортных расходов также значительно, но наблюдается ее снижение с 40,3% в 2012 г. до 34,6 % в 2013 г.

Для анализа и оценки уровня показателей прибыли составим таблицу 13.

Таблица 13 - Исходные данные для анализа состава и динамики прибыли ООО «АЗС Сервис», тыс.руб.

Показатели |

2011г. |

2012г. |

2013г. |

Изменение, 2013г. к 2011г., (+,-) |

Выручка от продажи |

39167 |

64784 |

109842 |

70675 |

Себестоимость |

34226 |

38976 |

64683 |

30457 |

Валовая прибыль |

4941 |

25808 |

45159 |

40218 |

Коммерческие расходы |

520 |

16086 |

31717 |

31197 |

Прибыль от продаж |

4421 |

9722 |

13442 |

9021 |

Сальдо доходов и расходов от прочих операций |

-2290 |

-3839 |

-6103 |

-3813 |

Прибыль до налогообложения |

2263 |

5883 |

7339 |

5076 |

Чистая прибыль (убыток) |

1574 |

3888 |

4701 |

3127 |

По результатам проведенного анализа состава и динамики прибыли, можно сказать, что за 2013 год выручка от продажи товаров, продукции и услуг (за минусом налога на добавленную стоимость) составила 109842 тыс.руб., и с каждым последующим годом наблюдается увеличение выручки от продажи в связи с увеличением объемов выручки и товарооборота от реализации нефтепродуктов.

Себестоимость в 2013 г. в сравнении с 2011 г. увеличилась на 30457 тыс.руб. т.е. наблюдается некоторое превышение темпов роста выручки от реализации (109842/39167) в 2,8 раза над темпами роста себестоимости (64683/34226) в 1,9 раза, что привело к получению в 2013 г. валовой прибыли в размере 45159 тыс.руб., что в 9,1 раза выше соответствующего показателя 2011 г.

Величина прибыли от продаж в 2013 г. составляет 13442 тыс.руб., т.к. сумма коммерческих расходов 2013 г. значительна за счет значительной доли постоянных расходов – 31717 тыс.руб. В результате финансово-хозяйственной деятельности предприятия, в 2011 г. была получена прибыль в размере 1574 тыс.руб., в 2013 г. – прибыль в размере 4701 тыс.руб. Основными факторами, повлиявшими на увеличение чистой прибыли за анализируемый период послужили увеличение выручки, снижение темпов роста себестоимости реализуемых нефтепродуктов.

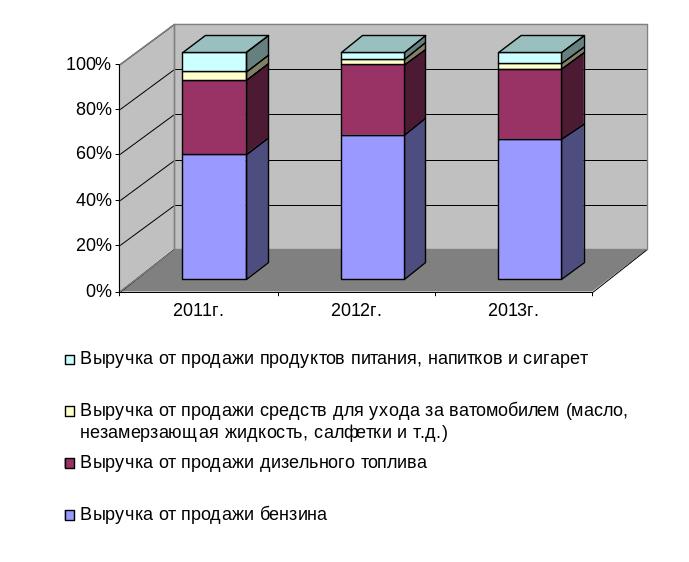

Таблица 14 - Исходные данные для анализа динамики и структуры товарооборота ООО «АЗС Сервис», тыс.руб.

Показатели |

2011г. |

2012г. |

2013г. |

Изменение, 2013 г. от 2011г. |

|||||||

Тыс. руб. |

В % |

Тыс. руб. |

В % |

Тыс. руб. |

В % |

Тыс. руб. |

В % |

||||

Выручка от продажи бензина |

21487 |

54,9 |

41287 |

63,7 |

67481 |

61,4 |

45994 |

6,6 |

|||

Выручка от продажи дизельного топлива |

12874 |

32,9 |

19709 |

30,4 |

34197 |

31,1 |

21323 |

-1,7 |

|||

Выручка от продажи средств для ухода за автомобилем (масло, незамерзающая жидкость, салфетки и т.д.) |

1471 |

3,8 |

1874 |

2,9 |

2903 |

2,6 |

1432 |

-1,1 |

|||

Выручка от продажи продуктов питания, напитков и сигарет |

3335 |

8,5 |

1914 |

3,0 |

5261 |

4,8 |

1926 |

-3,7 |

|||

Итого товарооборот |

39167 |

100,0 |

64784 |

100,0 |

109842 |

100,0 |

70675 |

0,0 |

|||

По данным таблицы 14 и рисунка 2, в структуре розничного товарооборота 61,4% приходится на бензины и 31,1% на дизельное топливо в 2013 г., что выше аналогичного показателя (по бензину) 2011 г. на 6,6%, и ниже на 1,7 % по дизельному топливу.

Доля выручки от продажи средств для ухода за автомобилем, реализуемых через сеть магазинов при каждой АЗС, снизилась с 3,8% в 2011 г. до 2,6 % в 2013 г., а доля продуктов питания, напитков и сигарет – снизилась с 8,5 % в 2011 г. до 4,8% в 2013 г., то есть приоритетным направлением деятельности ООО «АЗС Сервис» является торговля нефтепродуктами.

Рисунок 2 – Динамика структуры товарооборота, %

Далее проанализируем динамику и структуру товарных запасов.

По данным таблицы 15, в структуре товарного запаса в 2013 г. приходится 67,0% запасов бензина, и 25,1 % запасов дизельного топлива, что выше аналогичного показателя (по бензину) 2011 г. на 9,6%, и ниже на 7,3% по дизельному топливу.

Таблица 15 – Анализ динамики и структуры товарных запасов ООО «АЗС Сервис», тыс.руб.

Показатели |

2011г. |

2012г. |

2013г. |

Изменение, 2013 г. от 2011г. |

|||||||

Тыс. руб. |

В % |

Тыс. руб. |

В % |

Тыс. руб. |

В % |

Тыс. руб. |

В % |

||||

Запасы бензина |

9874 |

57,4 |

9417 |

57,0 |

16236 |

67,0 |

6362 |

9,6 |

|||

Запасы дизельного топлива |

5571 |

32,4 |

5031 |

30,5 |

6094 |

25,1 |

523 |

-7,3 |

|||

Запасы средств для ухода за ватомобилем (масло, незамерзающая жидкость, салфетки и т.д.) |

1287 |

7,5 |

1219 |

7,4 |

903 |

3,7 |

-384 |

-3,8 |

|||

Товарный запас продуктов питания, напитков и сигарет |

457 |

2,7 |

852 |

5,2 |

998 |

4,1 |

541 |

1,5 |

|||

Итого товарные запасы |

17189 |

100,0 |

16519 |

100,0 |

24231 |

100,0 |

7042 |

0,0 |

|||

Далее проанализируем показатель скорости товарооборота для рассматриваемого предприятия (таблица 16).

Таблица 16 – Анализ скорости розничного оборота ООО «АЗС Сервис» в 2012-2013 гг.

Показатель |

2012г. |

2013г. |

Откло-нение +,- |

1. Выручка от реализации продукции, работ, услуг без налогов, руб. |

64784 |

109842 |

45 058 |

2. Средний запас нефтепродуктов, руб. |

16 854 |

20 375 |

3 521 |

3. Товарооборачиваемость (скорость товарооборота) (п.1/п.2) |

3,84 |

5,39 |

1,55 |

4. Число дней в отчетном периоде |

365 |

365 |

0 |

5. Время обращения запаса нефтепродуктов (п.4/ п.3) |

95 |

68 |

-27 |

В 2012-2013 годах скорость розничного оборота ООО «АЗС Сервис» ускорилась на 1,55 оборота раза, соответственно, время обращения запасов нефтепродуктов сократилась на 27 день: с 95 дней в 2012 году до 68 дней в 2013 году. Ускорение оборота, которое обеспечивается улучшением всей торговой деятельности предприятия, ведет, в свою очередь, к сокращению величины оборотных активов, находящихся в товарных запасах, к снижению издержек обращения, повышению рентабельности и укреплению финансового состояния.

Показатели рентабельности позволяют оценить результаты деятельности предприятия в целом. Показатели рентабельности, рассчитываются как отношение полученной прибыли к затратам на ее получение – таблица 17.

Таблица 17 - Анализ показателей рентабельности ООО «АЗС Сервис»

Показатели |

2011г. |

2012г. |

2013г. |

Измене-ния, 2013 г .к 2011г., (+,-) |

Прибыль от продажи, тыс. руб. |

4421 |

9722 |

13442 |

9021 |

Чистая прибыль, тыс. руб. |

1574 |

3888 |

4701 |

3127 |

Выручка, тыс. руб. |

39167 |

64784 |

109842 |

70675 |

Себестоимость, тыс. руб. |

34226 |

38976 |

64683 |

30457 |

Среднегодовая сумма реального собственного капитала, тыс. руб. |

37861 |

39425 |

41736 |

3875 |

Среднегодовая сумма основных средств, тыс. руб. |

16343 |

16826 |

17877 |

1534,5 |

Среднегодовая стоимость имущества, тыс. руб. |

41805 |

44298 |

21096 |

-20709 |

Рентабельность продаж, % |

11,3 |

15,0 |

12,2 |

1,0 |

Рентабельность собственного капитала, % |

4,2 |

9,9 |

11,3 |

7,1 |

Фондорентабельность, % |

9,6 |

23,1 |

26,3 |

16,7 |

Рентабельность основной деятельности, % |

12,9 |

24,9 |

20,8 |

7,9 |

Экономическая рентабельность, % |

3,8 |

8,8 |

22,3 |

18,5 |

По данным таблицы 17 можно отметить следующее. Рентабельность продаж отражает доходность вложений в основную деятельность, и она составляет 12,2% в 2013 г. увеличившись за анализируемый период на 1,0%. Рентабельность продаж находится в пределах, достаточных для того, чтобы признать ООО «АЗС Сервис» среднерентабельным в своей отрасли.

Финансовая рентабельность отражает доходность использования собственных средств и показывает, сколько единиц прибыли от обычных видов деятельности приходится на единицу собственного капитала организации – в 2011 г. 4,2%, а в 2013 г. уже 11,3%.

Рентабельность основной деятельности имеет тенденцию к увеличению, за счет значительного роста прибыли от продаж и в 2013 г. показывает, что на 1 рубль затрат приходится 0,208 руб. прибыли от реализации.

Показатель экономической рентабельности имеет высокое значение за счет значительной величины чистой прибыли при небольших среднегодовых остатков всего имущества. Так, показатель экономической рентабельности, показал высокую отдачу всего имущества предприятия в 2013 г. – 22,3%.

Для измерения уровня платежеспособности следующие основные показатели ликвидности, представленные в таблице 18.

Таблица 18 - Анализ показателей платежеспособности ООО «АЗС Сервис»

Наименование показателя |

2011г. |

2012г. |

2013г. |

Отклонение(+,-), 2013г. от 2011г. |

Коэффициент абсолютной ликвидности |

0,62 |

0,69 |

0,31 |

-0,31 |

Коэффициент критической оценки |

2,14 |

2,32 |

1,08 |

-1,05 |

Коэффициент текущей ликвидности |

6,32 |

6,00 |

2,48 |

-3,84 |

Коэффициент обеспеченности собственными средствами |

0,83 |

0,82 |

0,57 |

-0,26 |

Исходя из данных таблицы 18, ООО «АЗС Сервис» являлось платежеспособным за весь анализируемый период.

В 2013 г. краткосрочные обязательства могли быть погашены за счет денежных средств и приравненных к ним активам на 31%, что на 31% ниже чем в 2011 году.

В 2011 г. краткосрочные обязательства могли быть погашены за счет денежных средств, краткосрочных финансовых вложений и поступлений от дебиторов на 214%, в 2012 г. на 232%, а в 2013г. на 108%.

Сумма оборотных активов превышающих краткосрочные обязательства в 2011 г. составила 632%, в 2012 г. 600%, а в 2013 г. 248%. Часть оборотных активов, которая могла быть сформирована за счет собственных источников в 2013 г. составляет 0,57.

Отрицательным моментом в деятельности предприятия является снижение в динамике коэффициента обеспеченности собственными оборотными средствами.

Для оценки реального финансового состояния и его устойчивости проведем расчет коэффициентов финансовой устойчивости за анализируемый период в таблице 19.

Таблица 19 - Анализ показателей финансовой устойчивости ООО «АЗС Сервис»

Показатели |

2011г. |

2012г. |

2013г. |

Отклонения (+,-), 2013г. от 2011 г. |

1. Внеоборотные активы, тыс. руб. |

16271 |

17381 |

18373 |

2102 |

2. Оборотные активы, тыс. руб. |

26759 |

28184 |

43284 |

16525 |

3. Стоимость имущества, тыс. руб. |

43030 |

45565 |

61657 |

18627 |

4. Капитал и резервы, тыс. руб. |

38402 |

40448 |

43023 |

4621 |

5. Долгосрочные пассивы, тыс. руб. |

392 |

392 |

1149 |

757 |

6. Краткосрочные пассивы, тыс. руб. |

4236 |

4694 |

17485 |

13249 |

7.Всего источников |

43029 |

45565 |

61657 |

18628 |

9.Коэффициент соотношения заемных и собственных средств |

0,12 |

0,13 |

0,43 |

0,31 |

10. Коэффициент маневренности |

0,83 |

0,82 |

0,57 |

-0,26 |

11. Коэффициент финансовой независимости |

0,89 |

0,89 |

0,70 |

-0,19 |

12. Коэффициент финансирования |

8,30 |

7,90 |

2,31 |

-5,99 |

13. Коэффициент финансовой устойчивости |

0,90 |

0,90 |

0,72 |

-0,19 |

Данные таблицы 19 позволяют отметить, что коэффициент капитализации, рассчитываемый как отношение заемных и собственных средств имеет в 2013 г. невысокое значение, что является благоприятным фактором деятельности предприятия, т.к. меньшая часть деятельности предприятия финансируется за счет заемных источников, но по данному коэффициенту наблюдается тенденция к увеличению до 0,43.

Коэффициент финансовой независимости, показывающий долю собственных средств в валюте баланса в динамике снижается, что свидетельствует об уменьшении доли средств, вложенных собственниками в общую стоимость имущества предприятия. Его величина в 2013 г. свидетельствует о том, что на долю собственного капитала приходится 70% от всех источников, тогда как в 2011 г. – 89%.

Коэффициент финансирования (обратный коэффициенту соотношения заемных и собственных средств) снизился за анализируемый период, за счет роста заемных источников при снижении суммы собственного капитала.

В 2011-2013 г.г. – наблюдается абсолютная финансовая устойчивость предприятия. Положительным фактором деятельности является то, что сумма запасов и затрат в организации незначительна.

Анализ деловой активности заключается в исследовании уровней и динамика разнообразных финансовых коэффициентов – показателей оборачиваемости. Значение показателей деловой активности приведены в таблице 20.

Анализ данных таблицы 20 позволяет сделать вывод о том, что практически все рассчитанные показатели оборачиваемости имеют тенденцию к ускорению, что объясняется значительным ростом выручки от реализации.

Так если в 2011 г. все имущество ООО «АЗС Сервис» оборачивалось 0,94 раза за год, то в 2013 г. данный показатель ускорился до 2,05 раз.

Таблица 20 - Оценка показателей деловой активности ООО «АЗС Сервис»

Показатели |

2011г. |

2012г. |

2013г. |

Отклонение, (+,-) 2013г. от 2011г. |

Выручка от продажи тыс.руб. |

39167 |

64784 |

109842 |

70675 |

Средняя сумма запасов и затрат, тыс.руб. |

15982,5 |

16854 |

20375 |

4393 |

Средняя стоимость имущества, тыс.руб. |

41805 |

44298 |

53566 |

11762 |

Средняя сумма собственного капитала, тыс.руб. |

37861 |

39425 |

41735,5 |

3875 |

Средняя сумма оборотных средств, тыс. руб. |

25462 |

27472 |

35734 |

10272 |

Оборачиваемость всего капитала (имущества), в оборотах |

0,94 |

1,46 |

2,05 |

1,11 |

Оборачиваемость оборотных средств: |

|

|

|

|

в оборотах |

1,54 |

2,36 |

3,07 |

1,54 |

в днях |

237 |

155 |

119 |

-119 |

Оборачиваемость запасов: |

|

|

|

|

в оборотах |

2,45 |

3,84 |

5,39 |

2,94 |

в днях |

149 |

95 |

68 |

-81 |

Оборачиваемость собственных средств, в оборотах |

1,03 |

1,64 |

2,63 |

1,60 |

Оборачиваемость собственного капитала - наиболее общая характеристика, используемая при анализе деловой активности. Ускорение оборачиваемости собственного капитала предприятия (1,03 до 2,63 оборотов за год) является положительной тенденцией.

Для обеспечения эффективного функционирования сетей АЗС ООО «АЗС Сервис» необходима оптимизация как ее составляющих их элементов (отдельных АЗС, нефтебаз, каналов связи, систем управления и обеспечения), так и их в целом.

Известны математические модели, которые решают задачи, связанные с размещением АЗС в местах максимальной плотности потока автотранспортных средств, транспортные и некоторые другие задачи, но при этом проблема взаимного влияния между АЗС и АТС с точки зрения перераспределения потоков заявок в них остается не решенной.

Влияние на изменение уровня рентабельности сети АЗС оказывает энергоэффективность каждой АЗС и режим их работы. Так, расходы на заработную плату персонала ООО «АЗС Сервис» около 70% в составе условно-постоянных затрат АЗС, при этом затраты на электроэнергию и теплоснабжение АЗС составляют до 20%.

Так как в ближайшее время, в планы ООО «АЗС Сервис» входит расширение и модернизация сети АЗС Оренбургской области, которая предусматривает наличие обслуживающего персонала для приема, учета, хранения и реализации топлива и сопутствующих товаров, что приведет к росту затрат на их эксплуатацию.

Поэтому, для повышения эффективности и энергоэффективности станций ООО «АЗС Сервис», необходимо перевести работу станций АЗС в автоматический или полуавтоматический ночной режим работы, так как известно, что с 23 до 5 часов утра затраты на зарплату, освещение и обогрев традиционной АЗС многократно превышают прибыль.