Глава 1 Обзор литературы

Анализ рынка вареных колбас России и Челябинской области

Особую популярность колбасные изделия приобрели в годы советской власти. 760 мясокомбинатов по всей стране, более 200 наименований продукции, более 40 кг колбасы на душу населения ежегодно — эти показатели свидетельствуют об огромном устойчивом спросе. Колбаса прочно вошла в рацион питания, превратилась в незаменимого «участника» застолий, а некоторые сорта («Докторская», «Молочная», «Сервелат» и др.) стали своеобразными символами эпохи.

Российский колбасный рынок активно развивается в течение последних десяти лет. В данном сегменте с разной степенью успешности работают около 5000 производств, больше половины которых представлены небольшими предприятиями (персонал не более 300 человек). Причем почти одна треть всех занятых в этом бизнесе компаний функционирует на рынке не более пяти лет, что свидетельствует о постоянно растущем спросе на колбасные изделия [21].

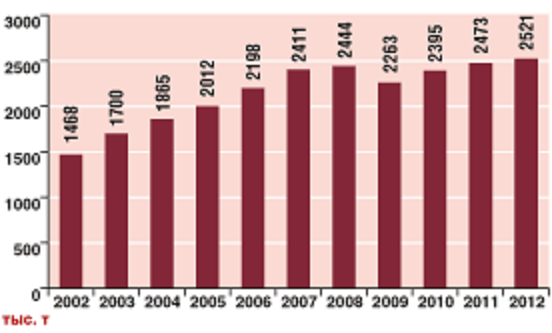

Рисунок 1

Диаграмма динамики объемов производства колбасных изделий

в 2002-2012гг, тыс.т.

Сейчас в России производится от 15 до 20 кг колбасных изделий на душу населения ежегодно, причем данная продукция прочно удерживает четвертое место в потребительской корзине, пропустив вперед только молочные продукты, овощи-фрукты и хлеб. За последние 10 лет объемы производства колбасных изделий в России выросли на 70% и к 2012 году достигли 2,5 млн тонн продукции в год (Рисунок 1).

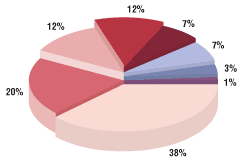

Около 38% всех колбасных изделий, выпущенных в стране, по итогам 2012 года и по состоянию на апрель 2013-го, произвели мясокомбинаты Центрального федерального округа, а 20% приходилось на предприятия Приволжского ФО и только 7% на уральский ФО, но данная цифра стабильна и не уменьшается последние 3 года (Рисунок 2).

Рисунок 2

Диаграмма структуры производства колбасных изделий

по федеральным округам в 2012г, %

При этом в 2012 году, по сравнению с 2011-м, объем выпуска рассматриваемой продукции в Центральном ФО вырос на 2%, в то время как в Приволжском ФО этот показатель несколько снизился.

Импорт колбасных изделий в Россию не превышает 1% от видимой емкости рынка. Однако в начале 2013 года отмечалось увеличение объемов ввоза рассматриваемой продукции в Россию. За первые четыре месяца 2013 года по отношению к аналогичному периоду 2012-го импорт колбасных изделий в страну вырос на 12%, достигнув 5,26 тысячи тонн [21].

Рассматривая структуру потребления колбасных изделий, следует отметить, что россияне остаются приверженцами вареной колбасы и колбасных изделий – доля этой продукции в производстве традиционно является самой большой. Докторская и молочная колбаса, сливочные и венские сосиски, а также шпикачки с сыром еще долго не сойдут с российских прилавков и будут обеспечивать почти две трети объема производства. Стоит отметить, что в последнее время их доля постепенно снижается: за последние четыре года наблюдается ее постепенное сокращение примерно на 1% в год, в то время как доля копченых колбасных изделий увеличивается на данную величину [2].

Продукцию, представленную на рынке колбасных изделий, можно условно разделить на три ценовых сегмента: низкий, средний и высокий. Колбасы первого сорта, сосиски и сардельки являются самыми доступными для потребителей: в период с апреля 2012-го по апрель 2013 года увеличение цен на данные виды продукции составило 6% (Таблица 1). Более умеренный рост – около 4% – наблюдается в высоком ценовом сегменте.

Таблица 1 – Средние потребительские цены на основные виды колбасных изделий в апреле 2012-2013гг., руб. / кг.

Сегменты |

Виды продукции |

2012г |

2013г |

Низкий |

Колбаса вареная первого сорта |

199,2 |

211,1 |

Сосиски, сардельки |

225,9 |

239,3 |

|

Средний |

Колбаса вареная высшего сорта |

275,9 |

294,1 |

Колбаса полукопченая |

287,4 |

302,4 |

|

Высокий |

Мясокопчености |

404,5 |

421,4 |

Колбаса сырокопченая |

646,1 |

673,3 |

Для исследуемого рынка характерна сезонность продаж, чем нельзя пренебрегать игрокам рынка. Так, в летний сезон объемы продаж снижаются на одну пятую. Данный спад в наибольшей степени затрагивает вареные колбасы, сосиски, сардельки и паштеты. Согласно данным производителей, отмечается традиционное увеличение продаж в новогодние и майские праздничные дни, а также в периоды с ноября по декабрь (в связи со снижением температуры) и с апреля по май (в связи с открытием дачного сезона) – в эти периоды объемы продаж вырастают на четверть [27].

В прошлом году ресурсы мяса и мясопродуктов в Челябинской области, по данным Челябинского областного комитета государственной статистики, составили 216,7 тыс. тонн, из которых на производство приходится 113,6 тыс. тонн, на ввоз (включая импорт) — 88,1 тыс. тонн; запасы на начало года — 10,8 тыс. тонн. Рост ресурсов по сравнению с 2011 годом составил 2,7%. На личное потребление за год было использовано 93,8% (203,2 тыс. тонн), тогда как год назад — 93,5% (197,2 тыс. тонн). Потребление на душу населения в прошлом году составило 56 кг мяса и мясопродуктов против 54 кг в 2011 году.

Рынок мяса и мясопродуктов в Челябинской области относится к числу развитых, с преобладанием на нем местных производителей.

Переработку мяса на территории региона осуществляют 288 предприятий различной мощности, производящих широкий ассортимент колбасных изделий, копченостей, полуфабрикатов. На сегодняшний день в Челябинске отмечена конкуренция среди крупных производителей. Самые крупные производители вареных колбас в Челябинске это такие известные торговые марки как: «Калинка», «Ромкор», «Ариант» и «Вюрст». Эти производители занимают 83,1% рынка Челябинска и пользуются наибольшим спросом у потребителя.

Помимо местных производителей, на рынке области широко представлены крупные компании федерального уровня, в первую очередь — Черкизовский и Микояновский заводы. Эти компании предпочитают действовать через сеть дистрибьюторов, что позволяет обеспечивать присутствие мясопродуктов данных фирм практически в каждом более-менее крупном супермаркете Челябинска [26].

Производство мяса в Челябинской области впервые за последние годы достигло того уровня, когда его рост практически не связан со снижением поголовья скота. Сегодня в области действует 130 цехов по производству колбасных изделий, 235 цехов, производящих полуфабрикаты. В большинстве своем они работают на местном сырье.

Заметим, что достаточно много (порядка 50%) мяса завозится в область из других регионов и из-за рубежа. Правительство области при этом не ограничивает переработчиков в использовании привозного мяса, однако они сами заинтересованы в использовании местного сырья: это более рентабельно и надежно [26].