Анализ влияния факторов на изменение фактических расходов на медикаменты и перевязочные средства

Несмотря на сокращение фактических расходов по этой группе материальных ценностей, кассовое исполнение по элементу 1.10.03.02 «Медикаменты и перевязочные средства» обеспечено полностью, то есть кассовые расходы равны ассигнованиям по смете, в то время как фактические расходы меньше кассовых на 13 387,6 тыс. руб.

Отклонение фактических расходов от кассовых непосредственно связано с изменением остатков по материальным и расчетным счетам. Поэтому для выяснения причин этих отклонений целесообразно составить следующую таблицу.

Таблица 7.18

Анализ причин отклонений фактических расходов от кассовых по элементу 1.10.03.02 «Медикаменты и перевязочные средства», тыс. Руб.

Превышение кассовых расходов над фактическими в определенной мере объясняется уменьшением кредиторской задолженности и образованием значительной дебиторской задолженности за счет оплаченных, но неполученных препаратов. В частности, как видно из объяснительной записки к годовому отчету, кредиторская задолженность на конец 2001 г. числится только по ВВЗ «Кристалл» за спирт на сумму 124,1 тыс. руб., что на 3 126,5 тыс. руб. меньше, чем в начале года за счет ее погашения в связи с наличием для этого денежных средств. Дебиторская же задолженность на конец 2000 г. составила 5 186,7 тыс. руб., в том числе за ОАО «Бел-медпрепараты» числится задолженность в размере 5 005,7 тыс. руб., за ГГТ «Диалек» (кровь баранья) — 27,6 тыс. руб., за ГП «Крион» (вакцины) — 153,4 тыс. руб. В целом она на 4 972,1 тыс. руб. больше дебиторской задолженности на начало года, что требует осуществления контроля за своевременным выполнением поставщиками договорных обязательств по поставке оплаченных лекарственных препаратов.

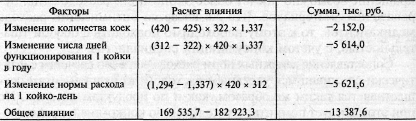

Кроме этого, фактические расходы меньше кассовых и по причине увеличения запасов медикаментов и перевязочных средств на конец года по сравнению с запасами на начало года, то есть за счет того, что приобретенные препараты не израсходованы полностью в отчетном периоде. А это, в свою очередь, требует проведения более детального анализа движения материальных ценностей и изменения их остатков.

7.4. Анализ движения материальных ценностей и изменения их остатков

В процессе изучения материальных ресурсов особое внимание уделяется анализу их движения. Такой анализ позволяет выявить полноту расходования материальных ценностей по назначению и изменение их остатков.

При анализе, прежде всего, целесообразно дать общую характеристику движения материалов: увеличение или уменьшение их остатков, сопоставление сумм остатков с израсходованными на нужды учреждения суммами за год и по другим показателям годового отчета о движении материальных ценностей (форма № 6). При этом с целью обеспечения сопоставимости данных на начало и конец года переведем их в условные единицы с учетом того, что среднемесячный курс доллара США (по коммерческим банкам) в декабре 2000 г. составил 669 руб., а в декабре 2001 г. — 1 180 руб. (табл. 7.19).

Таблица 7.19

Анализ изменения остатков материальных ценностей, дол. Сша

Как видно из таблицы, остатки материалов в ТМО на конец года увеличились на 28,6 % по сравнению с остатками на начало 2001 г. Наибольший рост остатков (на 141,6 %) отмечается по хозяйственным материалам. Их увеличение в основном произошло в результате накопления строительных материалов для проведения текущих и капитальных ремонтов.

Значительно (на 86,3 %) возросли также остатки фитопрепаратов в связи с расширением деятельности по их заготовке в самом ТМО.

Увеличение же остатков на конец года по сравнению с их наличием на его начало по другим группам материальных ценностей — таре (на 75,7 %), медикаментам и перевязочным средствам (на 67,3 %), стоматологическим материалам (на 32,3 %), запасным частям (на 28,8 %) связано с превышением поступивших ценностей над израсходованными в результате их дополнительного приобретения за счет бюджетных ассигнований. Кроме этого, по некоторым материалам (медикаментам, запасным частям) следует отметить сокращение их расхода, что также содействует накоплению и, соответственно, увеличению остатков материальных ценностей.

Всего лишь на 1,6 % возросли остатки продуктов питания. Такое изменение вполне обосновано, так как значительный рост остатков по этой группе материалов не допускается в связи с необходимостью соблюдения сроков годности продуктов.

Остатки же топлива и ГСМ на конец 2001 г. сократились на 39,4 %. Это уменьшение объясняется в основном переводом системы отопления ЦРБ с твердого топлива на природный газ и, следовательно, уменьшением потребности в приобретении топлива.

Очевидно, что изменение остатков материальных ценностей происходит в результате их движения — поступления и выбытия материалов — в процессе работы учреждений. Поэтому для дальнейшей детализации анализа целесообразно осуществить оценку источников поступления и направлений выбытия материальных ресурсов.

Остатки материалов могут увеличиваться за счет финансирования из бюджета, внебюджетных средств, безвозмездного поступления, оприходования излишков, обнаруженных при снятии остатков, оприходования материалов, полученных от ликвидации основных средств, переноса со счетов основных средств, МБП, материалов, неправильно учитываемых на этих счетах. Анализ этих возможных направлений поступления ценностей конкретно для ТМО был проведен при оценке обеспеченности учреждений материальными ресурсами, когда фактические источники поступления материалов сопоставлялись с запланированными. Но кроме этого, такой анализ должен осуществляться и при оценке динамики источников приобретения.

Проведем сравнительный анализ источников поступления материальных ценностей по данным годового отчета о движении материальных ценностей (форма № 6) и справки о движении сумм финансирования из бюджета за 2000 и 2001 гг. При этом для сопоставимости показателей за 2 года переведем их в условные единицы исходя из сложившегося среднегодового курса доллара США в 2000 г. — 337 руб., а в 2001 г. — 976 руб. за 1 дол. США (табл. 7.20).

Таблица 7.20